{kind=link}

{kind=link}

25.07.2025

Ekonomik Veri Takvimi 28 Temmuz – 1 Ağustos

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 235 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

28 Temmuz Pazartesi

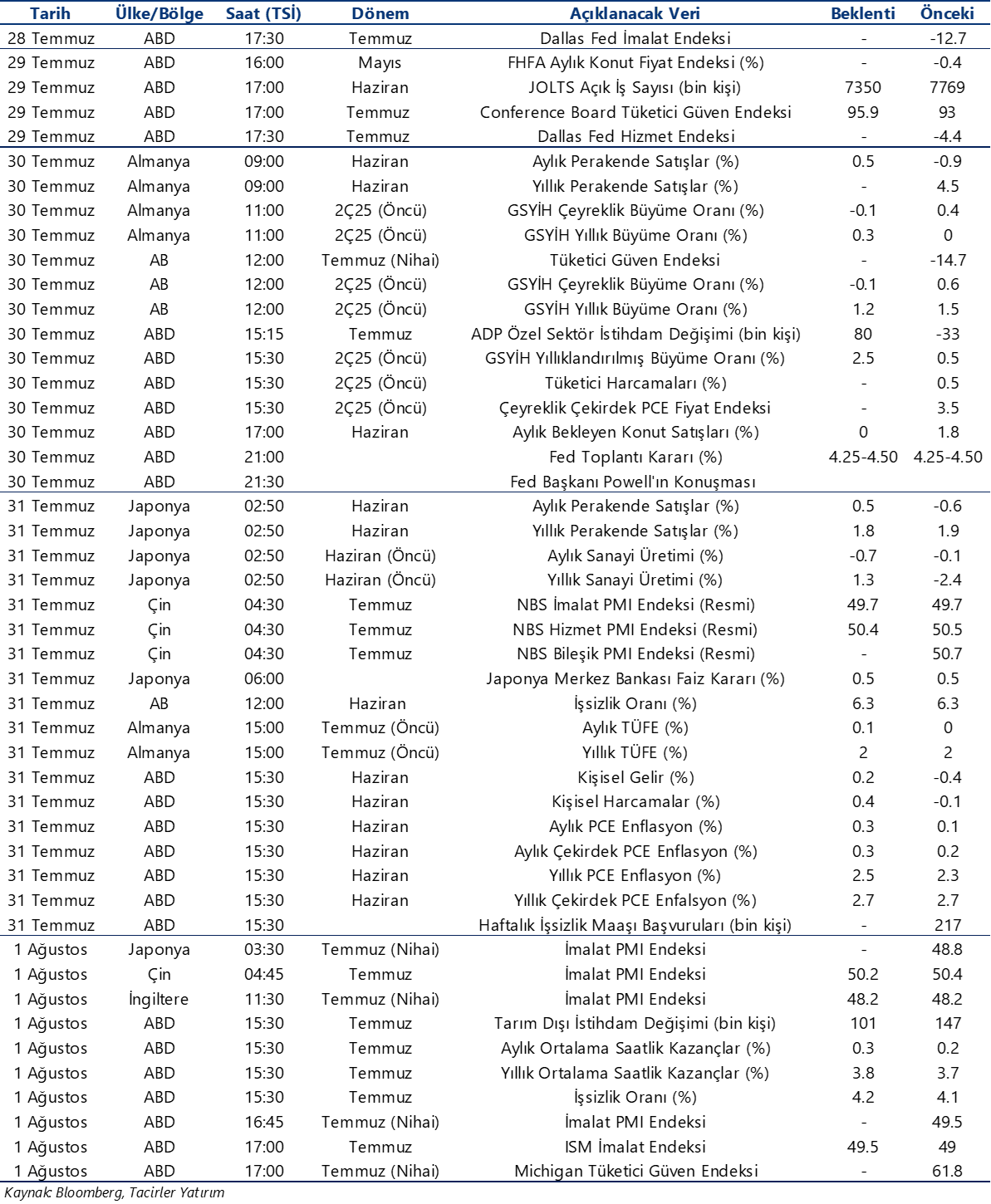

10:00 Temmuz Sektörel Enflasyon Beklentileri

- TCMB’nin haziran ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri Anketi’ne göre, 12 ay sonrasına ilişkin yıllık enflasyon beklentileri bir önceki aya göre; piyasa katılımcıları için 0,5 puan azalarak %24,6’ya, reel sektör için 1,2 puan azalarak %39,8’e ve hanehalkı için 6,9 puan azalarak %53’e geriledi. Haziran anketi ile birlikte, enflasyon beklentilerindeki yapışkanlıkla öne çıkan bir ekonomik birim olan hanehalkının 12 ay sonrasına ilişkin enflasyon tahmini, Kasım 2021’den bu yana en düşük seviyeye indi. Bu noktada, haziran ayı anketinde İsrail – İran arasındaki gerilimin ve savaşın küresel enerji maliyetleri üzerindeki etkisinin anket sonuçlarına tam yansımadığı unutulmamalı. Dolayısı ile enflasyon beklentilerinde haziran ayında hızlanan iyileşmenin temmuz ayında ne boyutta devam edeceği önemli olacak.

30 Temmuz Çarşamba

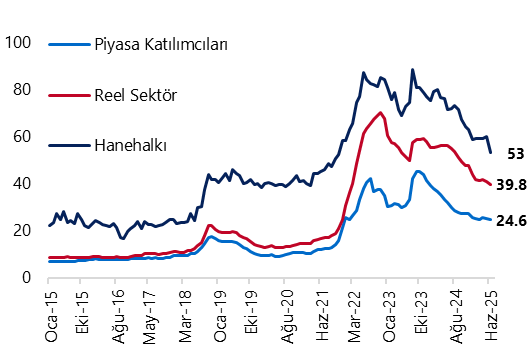

10:00 Haziran İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı mayıs ayında %8,6’dan %8,4’e gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise %32,1’den %31’e hafif bir düşüş gösterdi. Mayıstaki gerilmeye rağmen, atıl işgücü oranının %30 üzerinde kalmaya devam etmesi ve rekor yüksek seviyeye yakın seyretmesini, istihdam piyasasındaki soğumanın sürdüğü şeklinde yorumluyoruz. Atış işgücü oranının detaylarına baktığımızda: Mayıs ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %20,7 ve potansiyel işgücünün bütünleşik oranı %20,2 seviyesinde gerçekleşti. Manşet işsizlik oranından ziyade daha yakından takip ettiğimiz ve geniş tanımlı bir işsizlik göstergesi olan atıl işgücü oranındaki yüksek seviyelerin gelecek dönemde korunmasını bekliyoruz.

10:00 Temmuz Ekonomik Güven Endeksi

- Ekonomik güven endeksi haziranda 96,65’ten 96,71 seviyesine sınırlı bir yükseliş kaydetti. Hatırlanacağı üzere endeks, mart ayında 100,8 seviyesine yükselerek Haziran 2023’ten bu yana en yüksek seviyesine çıkmış ve Mart 2024’ten bu yana ilk defa 100 eşik değerin üzerinde oluşmuştu. 19 Mart itibariyle yurt içinde yaşanan siyasi gelişmeler ve piyasalarda artan volatilite ile birlikte endeksin nisan ayından bu yana 100 eşik değerin altında oluştuğu ve genel ekonomik duruma ilişkin algının kötümser tarafta kalmaya devam ettiği takip ediliyor. Haziran verisinin alt detaylarına baktığımızda: Haziran ayında tüketici güven endeksi %0,3 oranında artarak 85,1’e yükselirken, reel kesim güven endeksi %0,2 oranında azalarak 98,4 değerine indi. Hizmet sektörü güven endeksi %0,4 oranında artarak 110,9 değerini alırken, perakende ticaret sektörü güven endeksi %2,5 oranında azalarak 108,5’e geriledi. İnşaat sektörü güven endeksi ise %1,7 oranında azalarak 86,9 değerini aldı.

31 Temmuz Perşembe

10:00 Haziran Dış Ticaret İstatistikleri

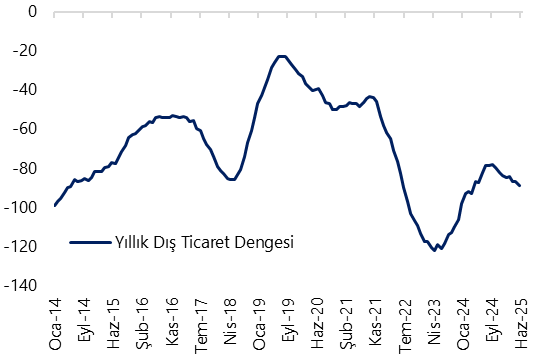

- Ticaret Bakanlığı tarafından açıklanan öncü veriler, dış ticaret açığında haziran ayında artışa işaret ediyor. Haziran ayına ilişkin açıklanan öncü verilere göre ihracat %8 oranında artışla 20,5 milyar dolar, ithalat ise %15,3 oranında artışla 28,7 milyar dolar oldu. Öncü veriler çerçevesinde dış ticaret açığı haziran ayında 6,6 milyar dolardan 8,2 milyar dolara çıkarken, yıllık açık ise 86,8 milyar dolardan 89,1 milyar dolara çıktı.

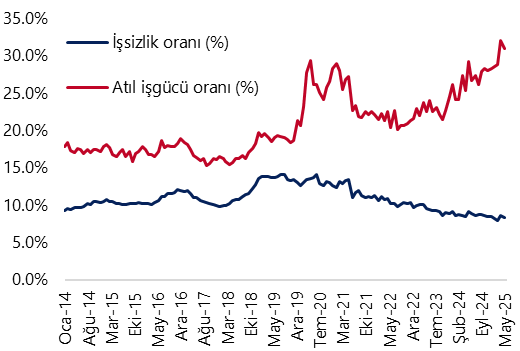

14:30 Haftalık TCMB Verileri (18 – 25 Temmuz)

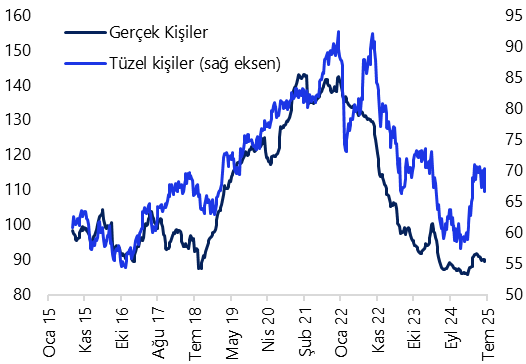

- 11 – 18 Temmuz haftasında yabancılar hisse senedi piyasasında 209,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 36 milyon dolarlık sınırlı bir alım gerçekleştirdi. Yabancı yatırımcının tahvil stoku içerisinde payı ise %6,2 seviyesinden %6,3’e çıktı. Bu dönemde yurt içi yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2 milyar dolar yükseldi. DTH artışının büyük ölçüde kurumlar kaynaklı olduğu, hane halkı DTH artışının 104 milyon dolar ile sınırlı bir seviyede kaldığı dikkat çekiyor. 11 – 18 Temmuz haftasında TCMB net döviz rezervi 3 milyar dolar artarak 62,7 milyar dolara, brüt döviz rezervi ise 2,3 milyar dolar yükselerek 168,7 milyar dolara çıktı. Swap hariç net rezerv ise 3,3 milyar dolar yükselerek 44,3 milyar dolara ulaştı. 19 Mart dönemi öncesinde swap hariç net rezerv düzeyi 65 milyar dolar seviyesindeydi. Ayrıntılı rapor için tıklayınız.

17:30 Hazine İç Borçlanma Stratejisi

- Hazine ve Maliye Bakanlığı’nın (Ağustos – Ekim 2025) iç borçlanma programı 31 Temmuz Perşembe günü saat 17:30’da açıklanacak. Bir önceki programda (Temmuz – Eylül 2025), Hazine ağustos ayına ilişkin olarak 314,7 milyar TL’lik yüksek itfası karşılığında 399,5 milyar TL tutarında bir iç borçlanma öngörüsü paylaşmıştı.

1 Ağustos Cuma

10:00 İSO Türkiye Temmuz İmalat PMI

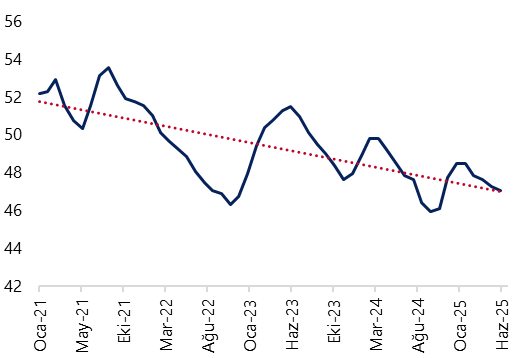

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, haziran ayında 47,2 seviyesinden 46,7’ye gerileyerek Ekim 2024’den bu yana en düşük düzeyine indi. Böylelikle 2025 yılının ilk çeyreğinde ortalama 47,9 seviyesinde oluşan imalat PMI endeksi, yılın ikinci çeyreğinde ise ortalama 47,1’e geriledi. Nisan 2024’ten bu yana 50 eşik değerin altında oluşmakta olan endeks seviyesi, imalat sanayi aktivitesinin 1 yılı aşkın bir süredir ivme kaybetmeye devam ettiğini gösteriyor. Haziran verisinde öne çıkan noktaların başında (i) üretimde Ekim 2024’ten bu yana en sert daralma yaşanması ve (ii) yeni siparişler, istihdam ve satın alma faaliyetlerindeki yavaşlamanın belirginleşmesi yer alıyor. Üretim, istihdam ve satın alma faaliyetlerinde yavaşlamanın yanı sıra, İSO tarafından veri ile birlikte açıklanan notta, talepteki zayıflık nedeniyle ürün fiyatlarındaki artışın hız kestiği vurgulandı. Notta, talepteki zayıflamanın haziran ayında yeni siparişlerin azalmasına neden olduğu ve böylece mevcut düşüş trendinin ikinci yılını tamamladığı ifade edilirken, benzer şekilde yeni ihracat siparişlerinin de daralma sergilediğinin altı çizildi. Haziran PMI verilerinden, talep koşullarındaki zorlukların Türk imalatçıları baskı altında bırakmaya devam ettiğini ve görmekteyiz. Zorlu geçen yılın ilk yarısının ardından, 2025’in ikinci yarısında koşulların bir miktar iyileşmesini bekliyoruz. 19 Mart sonrasında içeride sıkılaşan finansal koşulları takiben ekonomik aktiviteye yönelik aşağı yönlü riskler artmış olsa da, yüksek frekanslı verilerden henüz iç talep dinamiklerine yönelik hızlı bir soğuma emaresi almıyoruz. Bu çerçevede büyüme tahminimizi şu aşamada, artmakta olan aşağı yönlü riskleri de takip ederek, %3,1 seviyesinde koruyoruz. Ayrıntılı raporumuz için tıklayınız.

Grafikler

Grafikler

Sektörel Enflasyon Beklentileri (gelecek 12 ay, %)

Kaynak: TÜİK, TCMB, Tacirler Yatırım

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil, parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

Dış Ticaret Dengesi (yıllık, milyar $)

Kaynak: TÜİK, Tacirler Yatırım

İSO Türkiye İmalat PMI Endeksi (3-aylik HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi