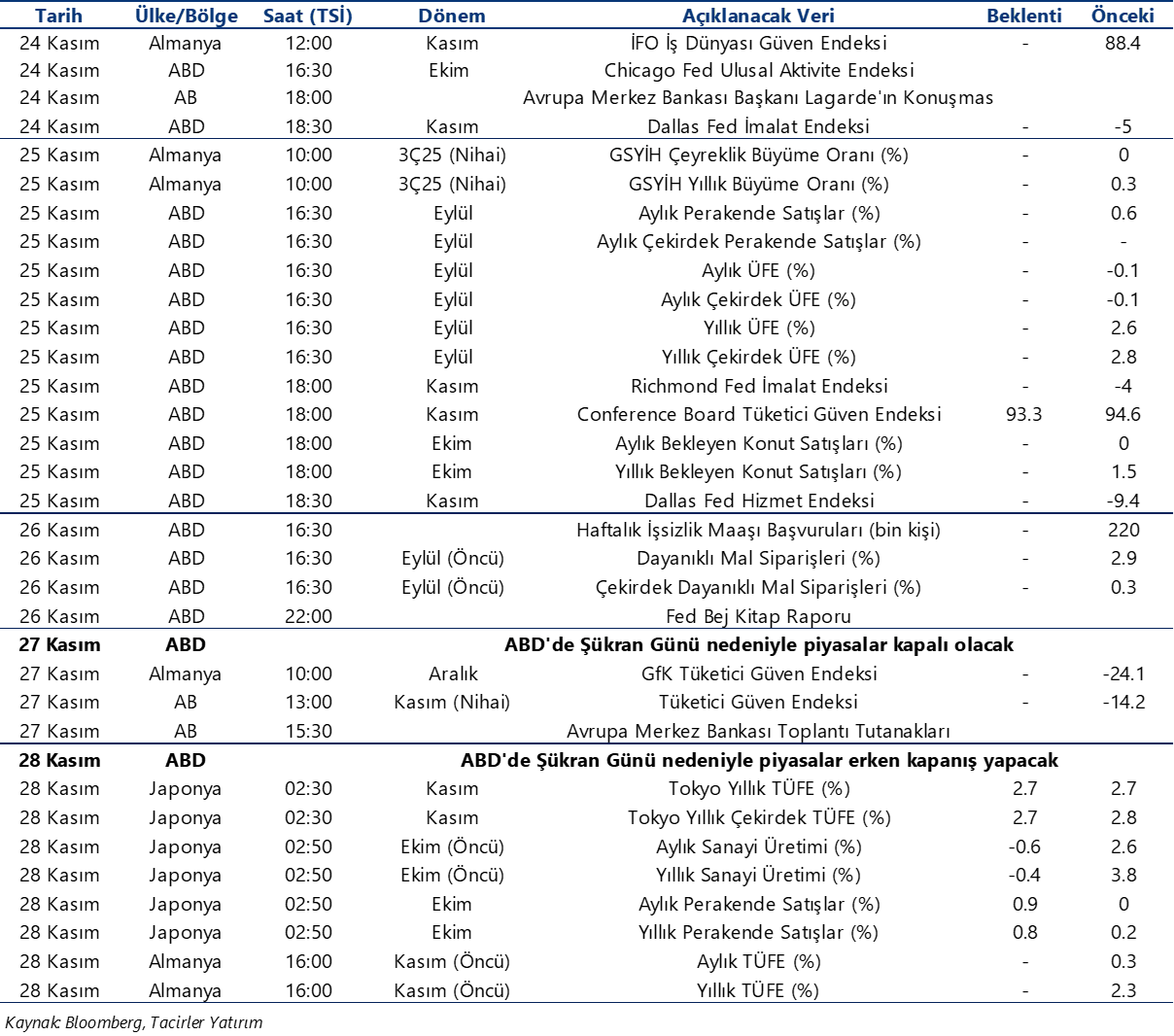

21.11.2025

Ekonomik Veri Takvimi 24 – 28 Kasım

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 237 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

24 Kasım Pazartesi

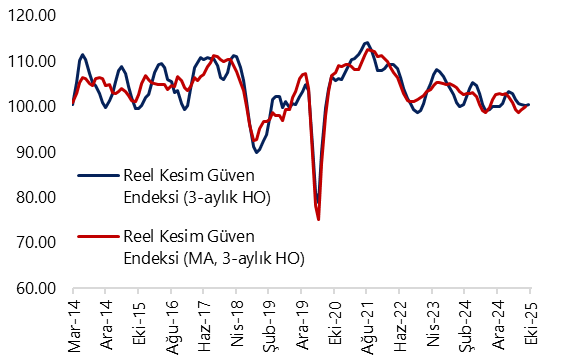

10:00 Kasım Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı

- Arındırılmamış reel kesim güven endeksi (RKGE) ekimde 100,2’den 100,8’e çıkarken, mevsim etkilerinden arındırılmış endeks seviyesi ise 100,8’den 102’ye yükseldi. Bunun yanı sıra, kapasite kullanım oranı (KKO) ekim ayında %74’ten %74,2’ye, mevsimsel etkilerden arındırılmış KKO ise %73,8 seviyesinden %74’e yükseldi. RKGE’yi oluşturan alt kalemlere bakıldığında; firmaların mevcut mamul mal stokları, mevcut sipariş düzeyleri, önümüzdeki üç aya ilişkin istihdam ve üretim beklentileri, genel gidişat algısı, yatırım harcamaları ve ihracat siparişlerine dair değerlendirmeler endekse yukarı yönlü katkı verdi. Buna karşın, son üç aya ilişkin toplam sipariş miktarına yönelik değerlendirmelerdeki zayıflama endeksi sınırlı da olsa aşağı yönlü etkiledi. Bu görünüm, reel sektörün genel olarak önümüzdeki döneme daha iyimser baktığına, özellikle üretim ve istihdam beklentilerinde temkinli bir toparlanma sinyalinin öne çıktığına işaret ediyor. Son üç aya ilişkin değerlendirmeler, üretim hacmindeki artış eğiliminin güçlendiğine ve özellikle ihracat siparişlerinde toparlanmaya işaret ediyor. Mevcut siparişlerin mevsim normallerine yaklaşması ve stok seviyelerinin gerilemesi, iç talepteki yavaşlamanın kısmen dengelendiğini gösteriyor. Buna karşılık, önümüzdeki döneme ilişkin üretim ve sipariş beklentilerinde temkinli bir görünüm korunurken, yatırım harcamalarına yönelik artış beklentisinin güçlenmesi yatırım iştahında sınırlı bir toparlanmaya işaret ediyor.

25 Kasım Salı

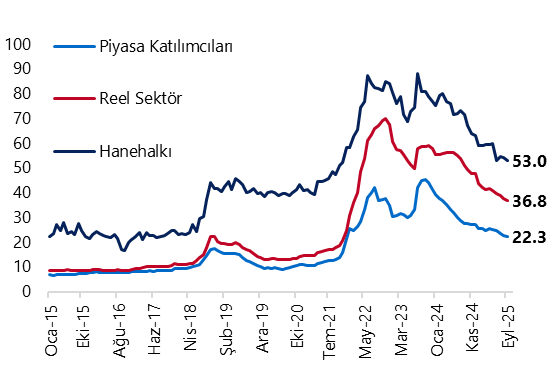

10:00 Kasım Sektörel Enflasyon Beklentileri

- TCMB’nin ekim ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri Anketi’ne göre, 12 ay sonrasına ilişkin yıllık enflasyon beklentileri bir önceki aya göre; piyasa katılımcıları için 1,01 puan artarak %23,26 seviyesine, hanehalkı için 1,40 puan artarak %54,39 seviyesine yükselirken, reel sektör için 0,50 puan azalarak %36,30 seviyesine geriledi. Beklentilerin üzerinde gelen eylül ayı enflasyon verilerinin ardından piyasa katılımcıları ve hanehalkı beklentileri bozulurken, reel sektörün 12 ay sonrasına ilişkin enflasyon beklentisinde sınırlı da olsa düşüş kaydedildiği izleniyor. Dolayısıyla, ekonomik birimlerin enflasyon görünümüne dair algılarında kalıcı bir iyileşme sinyali görünmüyor. Kasım ayına ilişkin enflasyon verileri 3 Aralık Çarşamba günü saat 10:00’da açıklanacak. Kurum olarak kasım ayı aylık TÜFE artışının %1,34 seviyesinde oluşmasını bekliyoruz. Beklentimize paralel bir gerçekleşme olması durumunda yıllık TÜFE %32,9’dan %31,7’ye gerileyecek. 2025 yıl sonu TÜFE tahminimiz ise %31,5, 2026 yıl sonu TÜFE tahminimiz ise %23 seviyesinde.

27 Kasım Perşembe

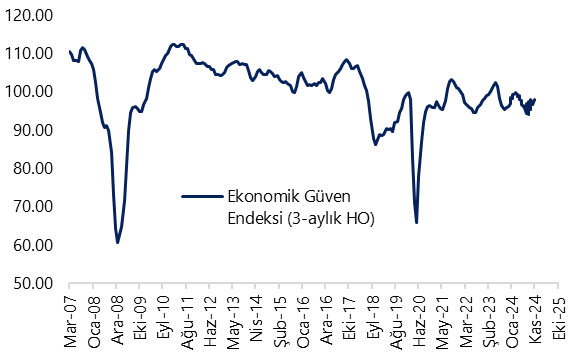

10:00 Kasım Ekonomik Güven Endeksi

- Ekonomik güven endeksi, Ekim ayında %0,3 oranında sınırlı bir artışla 98,2 seviyesinde gerçekleşirken, 100 eşik değerin altında kalmaya devam etti. Mart ayından bu yana 100 seviyesinin altında seyreden endeks, genel ekonomik duruma ilişkin algının kötümser tarafta kalmayı sürdürdüğüne işaret ediyor. Üç aylık ortalamada ise endeksin ekimde 97,4’ten 98’e yükseldiği görülüyor. Ekim verisinin alt detaylarına bakıldığında; tüketici güven endeksi %0,3 düşüşle 83,6’ya, hizmet sektörü güven endeksi %0,3 azalışla 110,7’ye ve inşaat sektörü güven endeksi %5,3 düşüşle 83,7’ye gerilerken; reel kesim güven endeksi %1,2 artışla 102’ye, perakende ticaret sektörü güven endeksi ise %3,7 yükselişle 113,2’ye ulaştı.

10:00 Ekim Dış Ticaret Dengesi

- Ticaret Bakanlığı tarafından açıklanan ekim ayı öncü verileri, dış ticaret açığında yükselişe işaret ediyor. Ekim öncü verilerine göre ihracat yıllık bazda %2,3 artışla 24 milyar dolar, ithalat ise %6,6 yükselişle 31,4 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı ekim ayında, eylül ayındaki 6,9 milyar dolar düzeyinden 7,4 milyar dolara yükseldiğini, yıllık açığın ise 89,2 milyar dolardan 90,6 milyar dolara çıktığını takip ediyoruz. Bununla birlikte cari işlemler dengesinin ekim ayında 1 milyar dolar civarında fazla vereceğini tahmin ediyoruz. Cari açığın 2025 yıl sonunda 18 milyar dolar (GSYİH’nın %1,1’i) civarında oluşabileceğini değerlendiriyoruz. 2026 yıl sonu cari açık tahminimiz ise 25 milyar dolar (GSYİH’nın %1,5’i) seviyesinde.

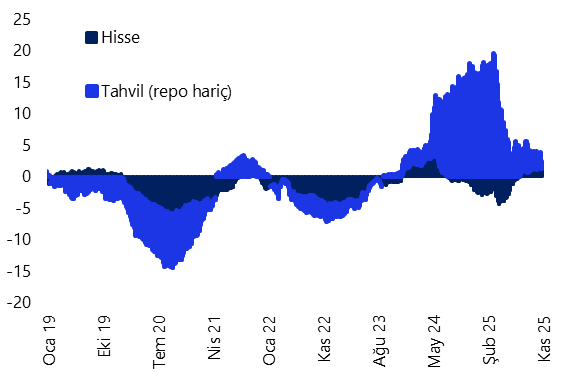

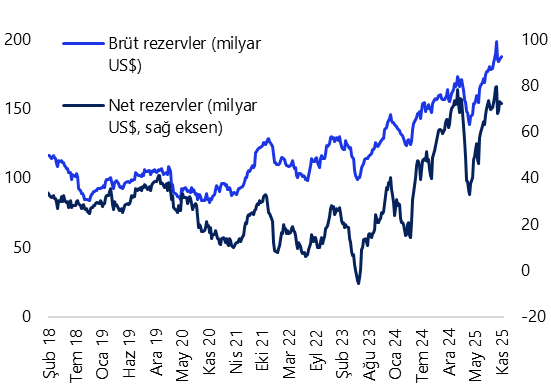

14:30 Haftalık TCMB Verileri (14 – 21 Kasım)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

- 7–14 Kasım haftasında yabancılar hisse senedi tarafında 158,8 milyon dolar net satış yönünde pozisyonlanırken, tahvil piyasasında ise repo işlemleri hariç 499,8 milyon dolarlık net alım gerçekleştirdi. Yatırımcının tahvil stoku içerisindeki payı ise %6,8 seviyesinde sabit kaldı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 46 milyon dolarlık sınırlı bir artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 742 milyon dolar arttı. 7 – 14 Kasım haftasında TCMB net döviz rezervi 1,1 milyar dolar düşüşle 72 milyar dolar, brüt döviz rezervi 2,4 milyar dolar artışla 187,5 milyar dolar ve swap hariç net rezerv 517 milyon dolar gerileyerek 57,6 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

28 Kasım Cuma

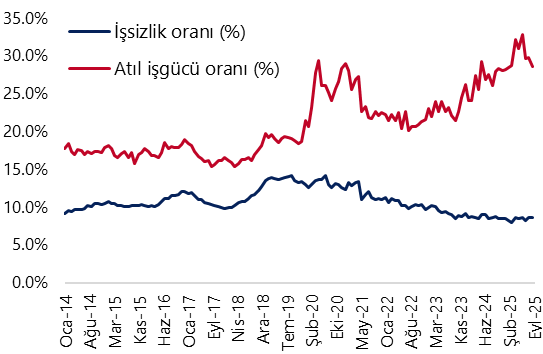

10:00 Ekim İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı eylül ayında %8,6 seviyesinde sabit kaldı. Bu dönemde işgücü 188.000 kişi azalarak 35,6 milyona inerken, işgücü içerisinde istihdam edilenlerin sayısı ise 200.000 kişilik düşüşle 32,5 milyon oldu. İşsiz kişi sayısı 12.000 kişi artarak 3,1 milyon olurken, İşgücüne katılım oranı ise %53,8’den %53,5’e indi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,8’den %28,6’ya indi. Atıl işgücü oranının detaylarına baktığımızda: Eylül ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,4’den %18’e inerken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,3 seviyesinden %20,5’e çıktı. Atıl işgücü oranındaki bu düşüşte, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranındaki gerileme etkili olmuş görünüyor. Ancak, geniş tanımlı işsizlik göstergesi olan atıl işgücü oranı eylülde gerilese de, hâlen %28’in üzerinde seyrederek istihdam piyasasında manşet verinin ima ettiğinden daha zayıf bir görünüme işaret ediyor. İstihdam sektörüne yönelik öncü göstergelerin de zayıf sinyaller üretmeye devam ettiği görülüyor. İmalat PMI verisinde istihdama ilişkin alt kalemler, Kapasite Kullanım Oranı ve önümüzdeki 12 aylık sürece ilişkin işsiz kişi sayısına yönelik beklentiler, yakın dönem işsizlik oranı ile ilgili olumsuz bir görünüm çiziyor.

Grafikler

Grafikler

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Sektörel Enflasyon Beklentileri (gelecek 12 ay, %)

Kaynak: TÜİK, TCMB, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Ekonomik Güven Endeksi (3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}