17.01.2025

Ekonomik Veri Takvimi 20 – 24 Ocak

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 197 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

20 Ocak Pazartesi

Hazine ihalesi (6 ay vadeli kuponsuz)

21 Ocak Salı

Hazine ihaleleri (3 yıl vadeli TÜFE’ye endeksli, 6 yıl vadeli değişken faizli)

10:00 Aralık Konut Satış İstatistikleri

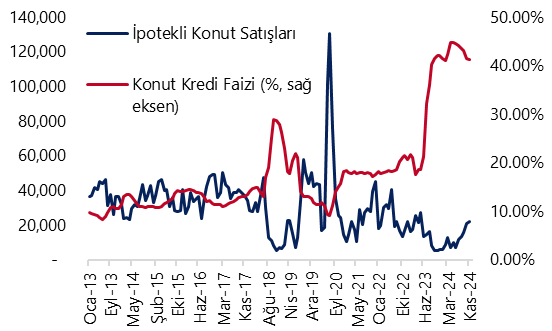

- Konut satışları kasım ayında toplam 153.014 adet ile yıllık bazda %63,6 oranında artış gösterirken, bir önceki aya göre ise %7,3’lük bir düşüş kaydetti. İpotekli konut satışları kasım ayında 21.804 adet ile aylık bazda %3,4, yıllık bazda ise %315,7’lik güçlü bir yükselişi işaret etti. Toplam konut satışları içinde ipotekli satışların payı ise kasım ayında %12,8 seviyesinden %14,2’ye çıktı. Kasım 2023’te ayında aylık ortalama %42,15 olan ortalama konut kredi faizi Kasım 2024’te %41,24 ile yıllık bazda oldukça sınırlı bir düşüşü işaret etti. Konut kredi faizlerinde devam eden yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönende artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. Kasım verinin detaylarına dönecek olursak: Yabancılara yapılan konut satışları kasım ayında yıllık bazda%8,2 oranında azalarak 2.151 olurken, yabancılara yapılan konut satışının toplam konut satışları içindeki payı %1,3’ten %1,4’e sınırlı bir artış gösterdi.

23 Ocak Perşembe

10:00 Ocak Tüketici Güven Endeksi

- 23 Ocak Perşembe günü ocak ayına ilişkin açıklanacak olan tüketici güven endeksi verilerinde 2025 yılına ilişkin ilk büyüme sinyallerini alacağız. Tüketici güven endeksi en son aralık ayında aylık bazda %1,9 oranında artış göstererek 79,8 seviyesinden 81,3 seviyesine yükseliş kaydetmişti. Tüketici güven endeksi, üçüncü çeyrekte ortalama 79,8 seviyesinden 76,8 seviyesine inmesinin ardından yılın son çeyreğinde ise ortalama 80,6 seviyesine yükselerek iç talepte iyileşme sinyalleri verdi. Yılın son çeyreğine ilişkin açıklanan diğer öncü göstergelerin de üçüncü çeyreğe kıyasla biraz daha iyimser bir aktivite görünümünü işaret ettiği görülüyor. Tüketim eğiliminde yılın son aylarında görülen ısrarlı artışın, 2024 yılının son çeyreğinde çeyreksel bazda pozitif bir büyümeyi beraberinde getirme ihtimalinin arttığını değerlendiriyoruz. Ancak, sıkı finansal koşulların sanayi aktivitesi üzerinde baskı yaratmaya devam edeceğini ve yıllık GSYİH büyümesinin önümüzdeki iki çeyrek boyunca gerilemeyi sürdüreceğini tahmin ediyoruz.

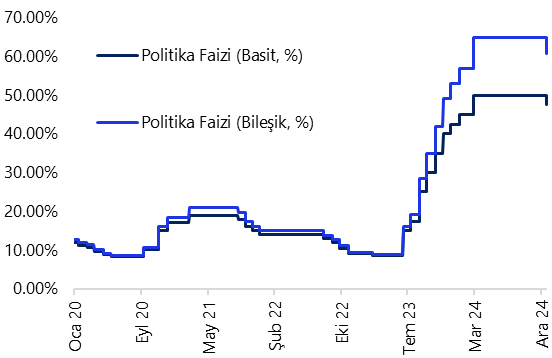

14:00 Para Politikası Kurulu Toplantı Kararı

- Para Politikası Kurulu’nun ocak ayı toplantısında politika faizini 250 baz puan indirimle %45’e çekmesini bekliyoruz. Foreks Haber anketi sonuçlarına göre piyasa medyan tahmini de kurum beklentimize paralel olarak 250 baz puanlık indirim yönünde oluşmuş durumda. Şubat ayının başında açıklanacak ve aylık bazda %4 civarında geleceğini tahmin ettiğimiz enflasyon verileri öncesinde TCMB’nin ocak toplantısında faiz indirimine 250 baz puanla devam etmesini bekliyoruz. Ocak toplantısının ardından mart ayına kadar toplantı olmamasının, Banka’ya enflasyon gelişmelerini izlemek için zaman sağlayacağı görüşündeyiz. 2025 yıl sonu politika faizi beklentimiz %30, enflasyon beklentimiz ise %28 düzeyinde.

14:30 Haftalık TCMB verileri (10 – 17 Ocak)

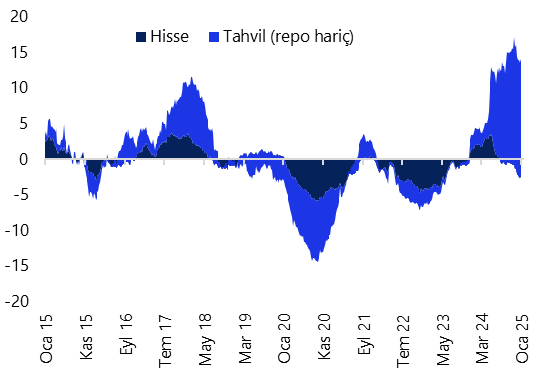

- Yabancı yatırımcılar 3 – 10 Ocak haftasında hisse piyasasında 211,8 milyon TL’lik net satış gerçekleştirirken, tahvil piyasasında ise repo işlemleri hariç 460,5 milyon dolarlık alım gerçekleştirdi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar düşüş gösterirken, yerleşiklerin altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 1,2 milyar dolar düşüş kaydetti. 3 – 10 Ocak haftasında TCMB net döviz rezervi 2,34 milyar dolar dolar artarak 69,95 milyar dolara çıkarken, brüt döviz rezervi ise 2,52 milyar dolarlık artışla 160,56 milyar dolara çıktı. Aynı dönemde swap hariç net rezerv ise 8,3 milyar dolar artarak 54,9 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

24 Ocak Cuma

Moody’s Türkiye Kredi Notu Değerlendirmesi

- Moody’s’in değerlendirme takvimi içerisinde 24 Ocak Cuma günü Türkiye için gözden geçirme yapılabileceği belirtiliyor. Söz konusu takvim referans niteliğinde olup, o tarihlerde gözden geçirme yapılmadığı zamanlar da oluyor. Değerlendirmenin gelmesi halinde raporun piyasa kapanışının ardından paylaşılması bekleniyor.

- Moody’s’in 24 Ocak Cuma günü beklenen değerlendirmesinde Türkiye’nin “B1” olan kredi notunu bir kademe artırarak “Ba3”e çekmesini, “pozitif” olan kredi notu görünümünü ise “durağan”a revize etmesini bekliyoruz. Foreks Haber anketi sonuçlarına göre piyasa medyan tahmini de kurum beklentimiz paralelinde bir kademe not artırımı gelmesi ve görünümün “durağan”a çekilmesi yönünde. Hatırlanacağı üzere Moody's, en son 19 Temmuz 2024 tarihli değerlendirmesinde, Türkiye’nin kredi notunu iki kademe birden yükselterek “B3” ten “B1”e çekerken, görünümü pozitif olarak korumuştu.

- Halihazırda S&P ve Fitch Türkiye’yi yatırım yapılabilir seviyenin 3 kademe, Moody’s ise 4 kademe altında değerlendiriyor. S&P ve Fitch son değerlendirmelerinde görünümü “durağan” olarak belirlerken, Moody’s ise görünümü “pozitif” te tutmaya devam ediyor. Moody’s'ten 2025 yılının ilk değerlendirmesinde bir kademe daha not artırımı gelmesini ve ardından görünümün bu kuruluş nezdinde de “durağan”a dönmesini bekliyoruz. Kredi derecelendirme kuruluşlarının, asgari ücret ve kamu zamlarının ardından bir süre bekle – gör modunda olacağını değerlendiriyoruz.

Hazine doğrudan satışları (1 yıl vadeli altın tahvili & 1 yıl vadeli altına dayalı kira sert. doğrudan saıtşı)

- Hazine ve Maliye Bakanlığı bu hafta 20 Ocak Pazartesi günü 6 ay vadeli kuponsuz, 21 Ocak Salı günü 3 yıl vadeli TÜFE’ye endeksli ve 6 yıl vadeli değişken faizli iki tahvil ihalesi ve 24 Ocak Cuma günü 1 yıl vadeli altın tahvili & 1 yıl vadeli altını dayalı kira sertifikası doğrudan satışları düzenleyecek ve ocak ayı iç borçlanma programını tamamlayacak.

- Geçtiğimiz hafta düzenlenen tahvil ihaleleri ile birlikte Hazine’nin bu ay içerisinde şimdiye kadar gerçekleştirdiği toplam iç borçlanma tutarı 136 milyar TL’ye ulaştı. Hazine ve Maliye Bakanlığı’nın Ocak – Mart 2025 dönemi iç borçlanma stratejisine göre ocak ayı içerisinde 225,4 milyar TL’lik itfa karşılığında 6 ihale ve 2 doğrudan satış ile birlikte toplamda 293,8 milyar TL’lik iç borçlanma planlanıyor – öngörülen geri çevirme rasyosu %130.

Grafikler

Grafikler

İpotekli Konut Satışları & Konut Kredi Faizi

Kaynak: TÜİK, TCMB, Tacirler Yatırım

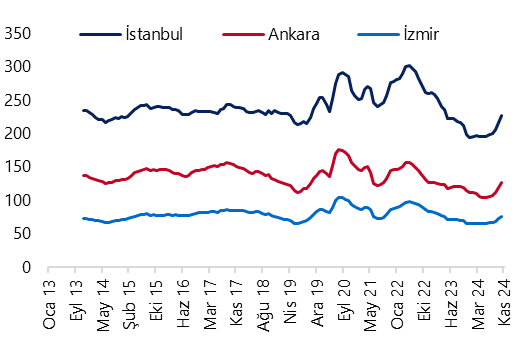

İllere Göre Konut Satışları (12-aylık kümülatif)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite / fiyat etkisinden arınd.)

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Politika Faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}