{kind=link}

{kind=link}

30.01.2026

Ekonomik Veri Takvimi 2 – 6 Şubat

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 243 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

2 Şubat Pazartesi

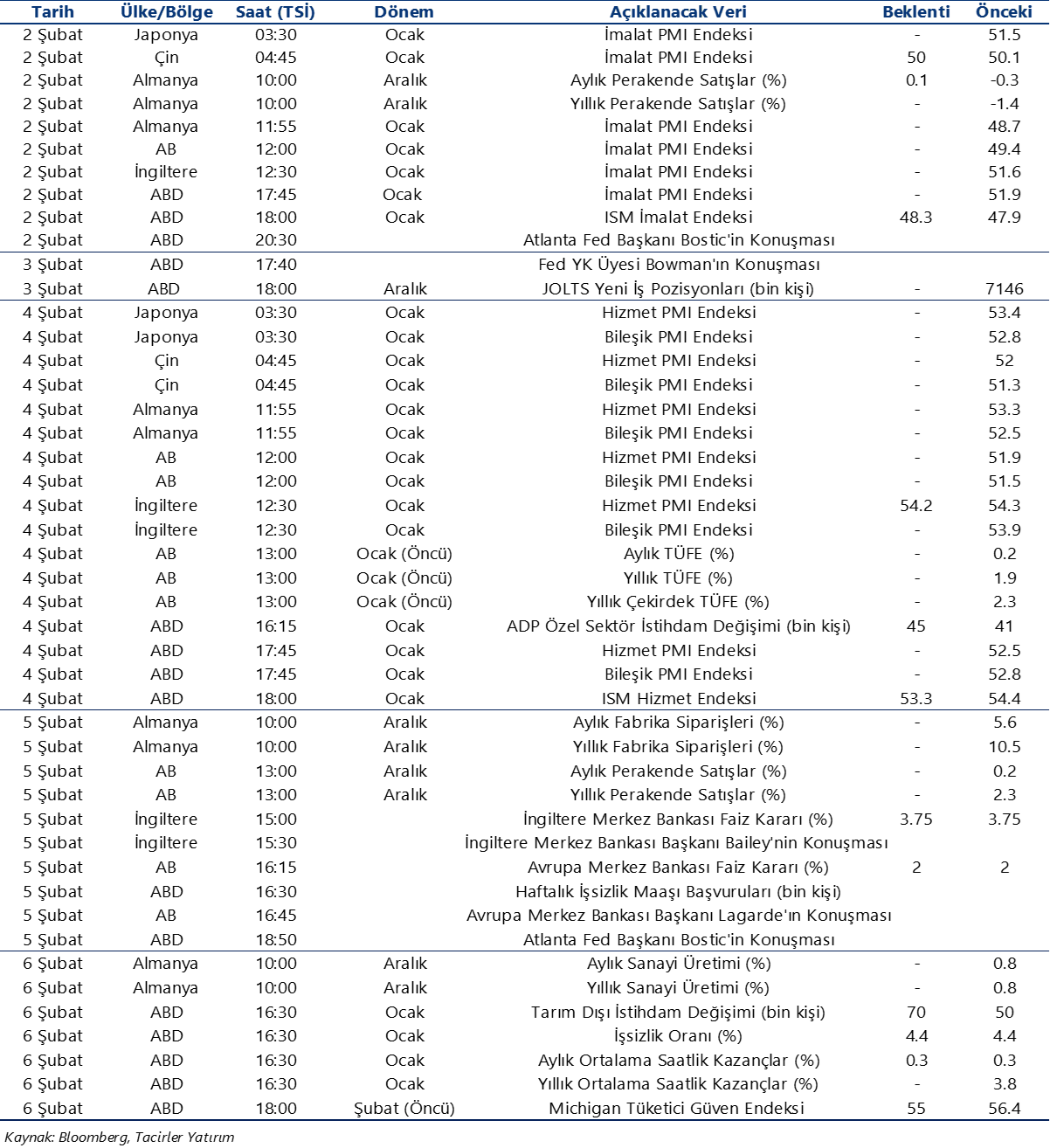

10:00 İSO Türkiye Ocak İmalat PMI

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, aralık ayında 48 seviyesinden 48,9’a çıkarak son bir yılın en yüksek düzeyine ulaşırken, 50 eşik değerin altında kalmaya devam etti. Böylelikle imalat PMI endeksi, yılın son çeyreğinde ortalama 47,8 seviyesinde oluşarak üçüncü çeyreğe göre (46,63) toparlanma sinyali verdi. Nisan 2024’ten bu yana 50 eşik değerinin altında seyreden PMI, sektörün 1,5 yılı aşkın süredir ivme kaybettiğini gösterirken, endeks seviyesinde son dönemde izlenen toparlanma, sektör aktivitesindeki daralmanın yavaşladığına işaret ediyor. İSO tarafından veri ile birlikte açıklanan notta, Türk imalat sektörünün faaliyet koşullarındaki bozulmanın aralık ayında oldukça sınırlı olduğu vurgulandı. Notta, üretim, yeni siparişler, istihdam ve satın alma faaliyetlerindeki düşüşlerin hız kesmesinin talep koşullarında iyileşme sinyali verdiğinin altı çizilirken, buna karşılık kasım ayında hafifleyen enflasyonist baskıların aralıkta yeniden güç kazandığı belirtildi. İstanbul Sanayi Odası Türkiye Sektörel PMI anketinde ise kasımda anket kapsamında izlenen on sektörün yalnızca üçünde üretim artışı yaşandı. Büyümenin 2025’te %3,8 olmasını, 2026’da ise %4’e yükselmesini bekliyoruz. Sanayi üretiminde yıllık bazda güçlü artışlar görülmekle birlikte, bu artışın inşaatla bağlantılı kalemler ve savunma gibi belirgin sektörlerde yoğunlaştığını görüyoruz. Mevcut görünüm sanayi kaynaklı büyümenin sınırlı sayıda sektör üzerinden şekillendiğine işaret ediyor. Öncü göstergeler ve güven endeksleri, büyüme dinamiklerinde sektörler arası ayrışmanın sürdüğüne işaret etmekle birlikte, iç talep ve kamu destekli büyüme eğiliminin korunduğunu teyit ediyor. Ayrıntılı rapor için tıklayınız.

3 Şubat Salı

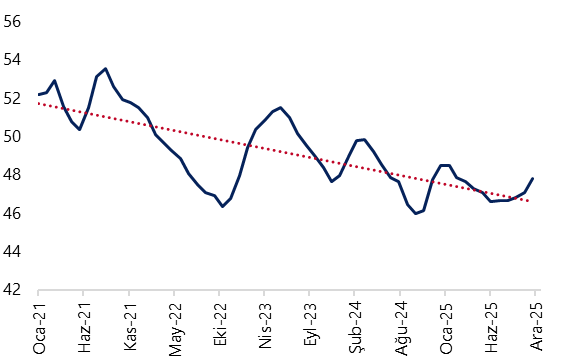

10:00 Ocak Enflasyon Verileri

- Ocak ayında gıda fiyatlarındaki artış öncülüğünde aylık enflasyonda belirgin bir yükseliş bekliyoruz. Gıda tarafında ocak ayı için %6 civarında bir artış hesaplamakla birlikte, aylık TÜFE artışının ise %4,13 seviyesinde oluşacağını tahmin ediyoruz. Mevsimsellikten arındırılmış aylık TÜFE artışının ise %2,3 seviyesinde oluşmasını bekliyoruz. Tahminlerimiz paralelinde bir aylık gerçekleşme, yıllık TÜFE’yi %30,9 seviyesinden %29,8’e indirecek. Ocak ayı enflasyonu için piyasa medyan tahmini de aylık %4,2, yıllık %29,9 ile kurum tahminimize yakın bir seviyeyi işaret ediyor.

- Çiğ süt zammı sonrasında takip ettiğimiz fiyat artışları, gıda enflasyonunun şubat ayında da yüksek seyredeceğine işaret ediyor. Yılın ilk yarısında dezenflasyon sürecinin yavaş seyredeceğini; yıllık TÜFE’nin ilk çeyrek sonunda %28,9’a, ikinci çeyrek sonunda ise %27 seviyesine gerileyebileceğini değerlendiriyoruz. Enflasyondaki daha belirgin düşüşün ise ağırlıklı olarak yılın ikinci yarısında görülmesini ve 2026 sonunda yıllık TÜFE’nin %23 seviyesinde oluşmasını bekliyoruz. Bu çerçevede, 2025’te %40 üzerinden %31’in altına gerileyen enflasyonun, 2026 boyunca %30’lardan %20’lere geçiş sürecinde daha yavaş bir patika izleyeceği görüşündeyiz.

4 Şubat Çarşamba

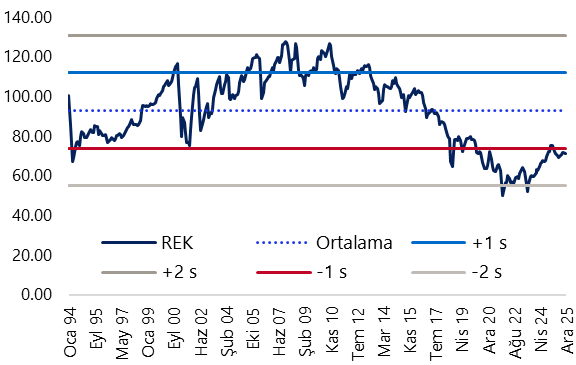

14:30 Ocak Reel Efektif Döviz Kuru

- Ocak ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi (%4,13) göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun ocak ayında 71,11 seviyesinden 73,03 seviyesine yükseleceğini ve TL’de yaklaşık %2,7 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

18:00 TCMB Ocak Ayı Aylık Fiyat Gelişmeleri Raporu

- Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

5 Şubat Perşembe

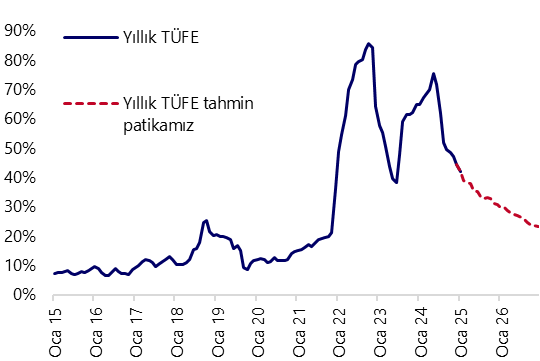

14:30 Haftalık TCMB Verileri (23 – 30 Ocak)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

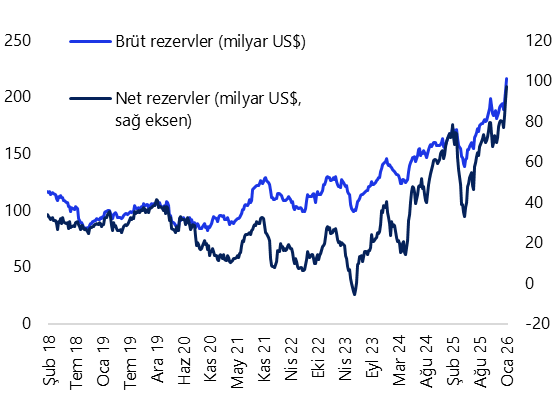

- Yabancı yatırımcılar, 16 – 23 Ocak haftasında hisse senedi piyasasında 490,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,26 milyar dolarlık net alım gerçekleştirdi. Yabancı yatırımcının toplam bono stoku içerisindeki payı bu dönemde %8 seviyesinden %8,6’ya çıkarak Ocak 2025’ten bu yana en yüksek seviyeye ulaştı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’larında 60 milyon dolarlık sınırlı bir düşüş yaşanırken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,8 milyar dolar artış kaydetti. 16 – 23 Ocak haftasında TCMB net döviz rezervi 6,3 milyar dolar artarak 97,2 milyar dolara çıkarken, brüt döviz rezervi ise 10,5 milyar dolar yükselişle 215,7 milyar dolara tırmanarak rekor tazeledi. Ayrıntılı rapor için tıklayınız.

6 Şubat Cuma

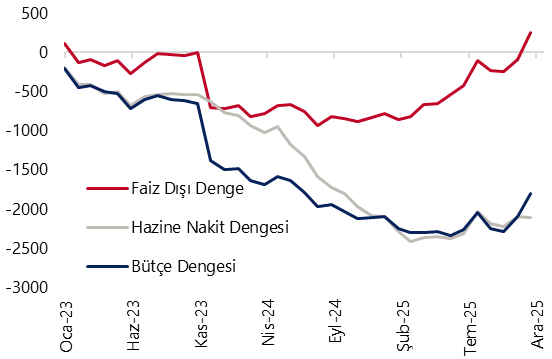

17:30 Ocak Hazine Nakit Dengesi

- Hazine nakit dengesi aralık ayında 333,1 milyar TL açık verirken, faiz dışı denge 216,9 milyar TL açık kaydetti. Böylelikle Hazine nakit dengesi, 2025 yılı genelinde toplam 2,1 trilyon TL açık vermiş oldu. Bütçe açığı ise 2025 yılı genelinde 1,8 trilyon TL ile, 2026 – 2028 Orta Vadeli Program’da (OVP) öngörülen 2,2 trilyon TL’nin altında gerçekleşti. Faiz dışı denge ise 2025 yılında 255,2 milyar TL fazla kaydetti. Bütçe açığının OVP tahmininin altında kalmasında büyük ölçüde tahminlerin üzerinde gerçekleşen bütçe gelirleri belirleyici olurken, harcamalar cephesinde ise geniş tabanlı ve kalıcı bir mali sıkılaşmaya işaret eden net bir sinyal görülmüyor.

- 6 Şubat Cuma günü açıklanacak olan ocak ayı Hazine nakit dengesi verileri, 16 Şubat Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Mevcut görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade, harcama kompozisyonundaki geçici iyileşmelerin belirleyici olduğuna işaret ediyor. Bununla birlikte, cari harcamalar ile sermaye harcamalarının seyri, mali disiplinin kalıcılığı açısından önümüzdeki dönemde temel risk alanları olmayı sürdürüyor.

Grafikler

Grafikler

İSO Türkiye İmalat PMI Endeksi (3-aylik HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi