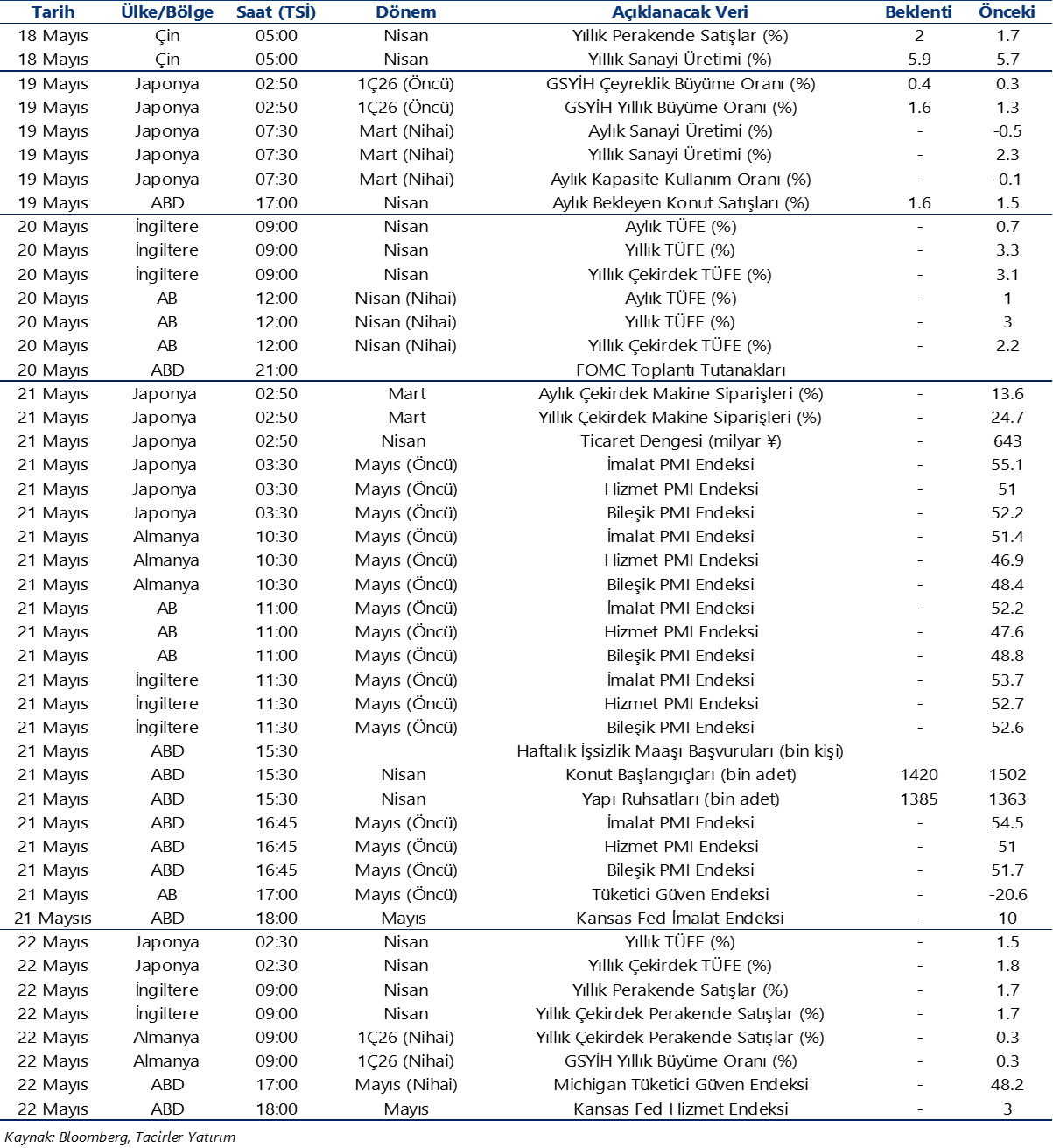

14.05.2026

Ekonomik Veri Takvimi 18 – 22 Mayıs

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 247 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

18 Mayıs Pazartesi

Hazine Doğrudan Satışları

- Hazine, 18 Mayıs’ta 1,5 yıl vadeli altın tahvili ve 1,5 yıl vadeli altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve mayıs ayı iç borçlanma programını tamamlayacak. 3 aylık (Mayıs – Temmuz 2026) iç borçlanma stratejisi kapsamında Hazine, mayıs ayında 347 milyar TL’lik itfaya karşılık 381,7 milyar TL iç borçlanma gerçekleştirmeyi hedefliyor (öngörülen geri çevirme rasyosu %110). Ay başından bu yana toplam 212,6 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, 18 Mayıs’ta gerçekleşecek olan doğrudan satışlarda yaklaşık 169 milyar TL’lik bir borçlanmaya gitmesi beklenebilir.

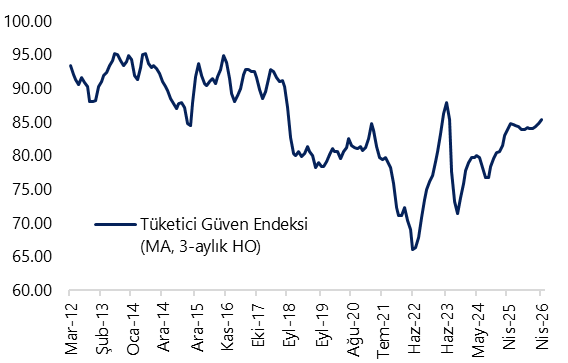

10:00 Mayıs Tüketici Güven Endeksi

- Tüketici güven endeksi nisanda 85 seviyesinden 85,5’e sınırlı bir artış kaydetti. Tüketici güven endeksi 0 – 200 aralığında değer alırken; endeksin 100'den büyük olması tüketici güveninde iyimser durumu, 100’den küçük olması ise kötümser durumu yansıtıyor. Nisan verisinin alt kalemlerine baktığımızda; mevcut dönemde hanenin maddi durumuna ilişkin endeks 72,8’den 71,8’e inerken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,6’dan 87,5’e çıktı. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 79,1’den 78,3’e inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,7’den 104,4’e tırmandı. Bu görünüm, tüketici güveninde genel bir iyileşmeden ziyade, beklentilerde kısmi toparlanmaya karşın mevcut durum algısındaki zayıflığın sürdüğüne işaret ediyor. Son dönemde jeopolitik risklerdeki görece yatışmaya rağmen, tüketici güveninde kalıcı bir toparlanmanın henüz tesis edilmediğini takip ediyoruz.

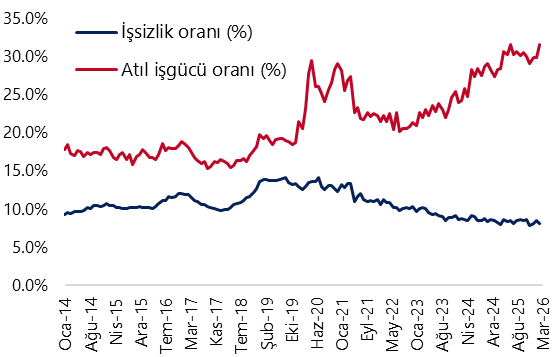

10:00 Nisan İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı şubat ayında %8,2 seviyesinden %8,5’e çıkarken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,8’den %29,9’a çıktı. Alt kırılımlara baktığımızda, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,2’de sabit kalırken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,2’den %20,6’ya çıktı. Geniş tanımlı işsizlik oranında %30 civarında izlenen seviyeler, istihdam piyasasında manşet işsizlik oranının ima ettiğinden daha zayıf bir görünüme işaret ediyor. ABD – İran arasındaki gerilimin iktisadi faaliyet üzerinde yaratmasını beklediğimiz aşağı yönlü etkisiyle birlikte, geniş tanımlı işsizlik göstergelerindeki yükseliş eğiliminin önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

20 Mayıs Çarşamba

10:00 Nisan Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) mart ayında aylık %2 ve yıllık %26,4 artarak 219,7 seviyesine yükselirken, reel bazda ise yıllık %3,4 düşüş kaydetti. Hatırlanacağı üzere KFE’de reel yıllık değişim kasım ayında %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Bu çerçevede mart verisi, konut fiyatlarının enflasyon karşısında değer kaybetmeye devam ettiğini ortaya koyuyor. Yeni Kiracı Kira Endeksi (YKKE) ise martta aylık %2 ve yıllık %34,4 artışla 304,2 seviyesine yükselirken, reel bazda ise yıllık %2,7 artış kaydetti. Bu görünüm, konut fiyatlarında reel değer kaybı sürerken kira tarafında yukarı yönlü baskının korunduğuna işaret ediyor. Bu çerçevede, enflasyon dinamikleri içerisinde öne çıkan kira ataletinin yakın vadede korunması ve kira enflasyonunun manşet dezenflasyon sürecine daha gecikmeli ve daha dirençli bir şekilde eşlik etmeye devam etmesi beklenebilir.

22 Mayıs Cuma

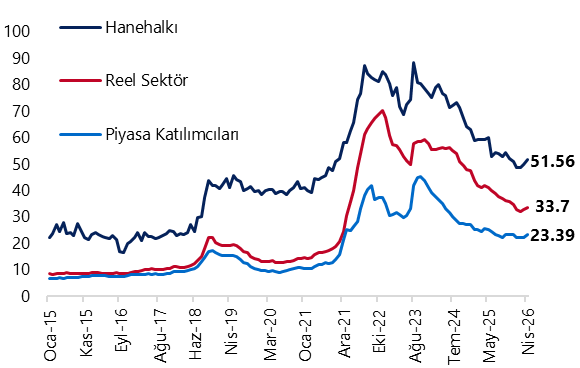

10:00 Mayıs Sektörel Enflasyon Beklentileri

- Nisan ayı Sektörel Enflasyon Beklentileri Anketi sonuçlarına göre, ekonomik birimlerin enflasyon beklentilerindeki yükseliş nisan ayında da devam etti. Buna göre 12 ay sonrası yıllık enflasyon beklentileri bir önceki aya göre piyasa katılımcıları için 1,22 puan artarak %23,39’a, reel sektör için 0,80 puan artarak %33,7’ye ve hanehalkı için 1,67 puan artarak %51,56 seviyesine yükseldi. Ayrıca, gelecek 12 aylık dönemde enflasyonun düşeceğini bekleyen hanehalkı oranı bir önceki aya göre 0,57 puan azalarak %14,57 seviyesine gerilerken, enflasyonun artacağını bekleyen hanehalkı oranı ise 1,84 puan artarak %71,12 seviyesine çıktı. Diğer taraftan, Hanehalkı Beklenti Anketi (HBA) sonuçlarına göre hanehalkının döviz kuru beklentilerinde 12 ay sonrası USD/TRY beklentisi bir önceki aya göre 0,03 TL azalarak 52,12 TL olarak gerçekleşti. Artan enflasyon beklentilerine rağmen, hanehalkının döviz beklentilerindeki görece sakin seyir, yurt içi yerleşiklerin DTH talebindeki zayıflıkla birlikte değerlendirildiğinde, içeride belirgin bir döviz talebi oluşmadığına işaret ediyor. Bu çerçevede, enflasyon patikasına yönelik yukarı yönlü risklerin canlı kalmaya devam ettiğini değerlendiriyoruz. Nitekim, bu görünümü yansıtacak şekilde kurum olarak 2026 yıl sonu enflasyon tahminimizi yakın dönemde %28’e revize ettik ve risk dengesinin yukarı yönlü kalmayı sürdürdüğünü düşünüyoruz.

10:00 Nisan Dış Ticaret Dengesi

- Ticaret Bakanlığı tarafından açıklanan nisan öncü verileri, dış ticaret açığında düşüşe işaret ediyor. Nisan öncü verilerine göre ihracat yıllık bazda %22,3 artışla 25,4 milyar dolar, ithalat ise %3,1 yükselişle 33,9 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı nisan ayında, mart 11,2 milyar dolar düzeyinden 8,5 milyar dolara gerilerken, yıllık açık ise 98,1 milyar dolardan 94,5 milyar dolara indi. Yıl sonuna ilişkin 45 milyar dolar (GSYİH’nin %2,6’sı) seviyesinde bulunan cari açık tahminimize yönelik yukarı yönlü riskler belirginleşmiş durumda. Küresel enerji maliyetlerinde korunan yüksek seviyeler ve devam eden belirsizlik ortamı çerçevesinde, enerji ithalat faturasındaki artışın cari denge üzerindeki baskıyı önümüzdeki dönemde de sürdürmesini bekliyoruz.

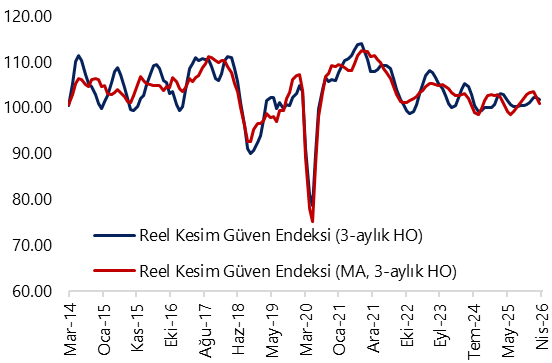

10:00 Mayıs Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı

- Arındırılmamış reel kesim güven endeksi (RKGE) nisan ayında 0,4 puan azalarak 100,6 seviyesine gerilerken, eylül ayından bu yana en düşük düzeyine inde. Mevsim etkilerinden arındırılmış (MA) RKGE ise 1,4 puan düşüşle 98,6 seviyesine indi ve temmuz ayından bu yana ilk defa 100 eşik değerin altında değer aldı. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde, nisan ayında sabit sermaye yatırım harcaması ve mevcut toplam sipariş miktarına ilişkin değerlendirmeler endeksi artış yönünde etkilerken; son üç aydaki toplam sipariş miktarı, genel gidişat, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki üretim hacmi, mevcut mamul mal stoku ve gelecek üç aydaki toplam istihdama ilişkin değerlendirmeler ise endeksi negatif yönde etkiledi. Diğer yandan Kapasite Kullanım Oranı (KKO) ise nisanda %73,3’ten %73,8’e çıkarken, mevsimsel etkilerden arındırılmış KKO %74 seviyesinde sabit kaldı. ABD – İran savaşının devam eden etkileri çerçevesinde, reel kesimin ekonomik faaliyete ilişkin güveninin zayıflamaya devam ettiğini görüyoruz. Küresel piyasaları etkisi altına alan arz şokunun ve içeride sıkılaşan finansal koşulların iktisadi faaliyet üzerinde yaratacağı zayıflama çerçevesinde bu yıla ilişkin büyüme tahminimizi yakın dönemde %4 seviyesinden %3,2’ye revize ettik. Büyüme görünümüne ilişkin aşağı yönlü risklerin sürdüğünü değerlendiriyoruz.

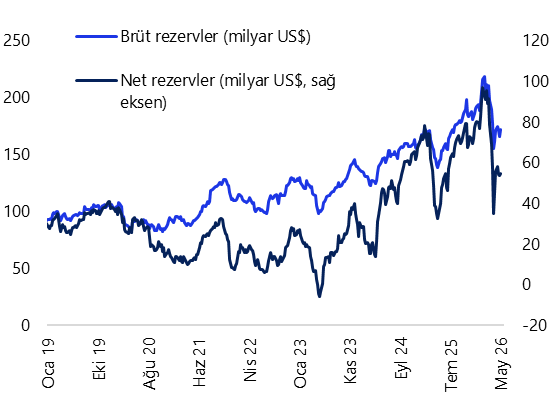

14:30 Haftalık TCMB Verileri (8 – 15 Mayıs)

(Haftalık Menkul Kıymet İstatistikleri, Haftalık Para & Banka İstatistikleri, Merkez Bankası Rezervleri)

- Yabancı yatırımcılar 30 Nisan – 8 Mayıs haftasında hisse senedi piyasasında 214,5 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 181,7 milyon dolarlık net alım gerçekleştirdi. Aynı dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 256 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 56 milyon dolar geriledi. Aynı hafta içerisinde TCMB brüt döviz rezervi 6 milyar dolar artışla 171,6 milyar dolara, net döviz rezervi 1,4 milyar dolar yükselerek 54,9 milyar dolara, swap hariç net rezerv ise 2, milyar dolar artarak 39,1 milyar dolara çıktı.

Grafikler

Grafikler

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Sektörel Enflasyon Beklentileri (gelecek 12 ay, %)

Kaynak: TCMB, TÜİK, Tacirler Yatırım

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}