08.05.2026

Ekonomik Veri Takvimi 11 – 15 Mayıs

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 282 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

13 Mayıs Çarşamba

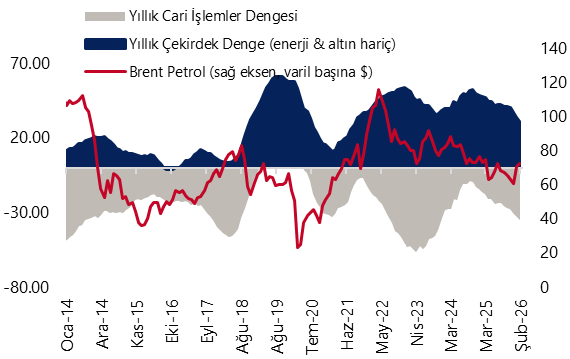

10:00 Mart Ödemeler Dengesi İstatistikleri

- Cari işlemler dengesinin mart ayında 10,4 milyar dolar açık vermesini bekliyoruz. Piyasa medyan tahmini ise 9,7 milyar dolarlık açık beklentisi ile tahminimizin altında bulunuyor. Mart ayında ödemeler dengesi tanımlı dış ticaret açığının 9,9 milyar dolara yükseleceğini, hizmetler dengesi fazlasının ise 2,4 milyar dolar civarında oluşacağını tahmin ediyoruz. Yıl sonu cari işlemler açığı tahminimiz 45 milyar dolar seviyesinde (GSYİH’nın %2,6’sı). Ancak, küresel enerji maliyetlerinin yüksek seyrini koruması nedeniyle tahminimize yönelik risklerin yukarı yönlü olduğunu not ediyoruz.

14 Mayıs Perşembe

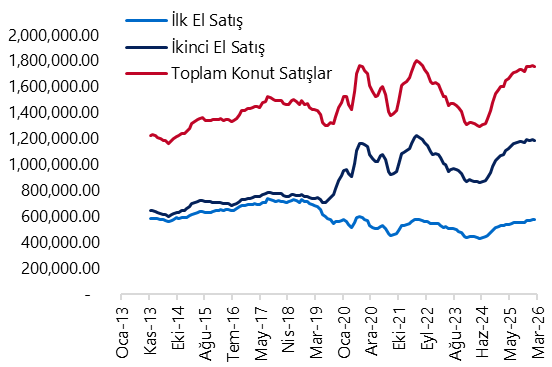

10:00 Nisan Konut Satış İstatistikleri

- Mart ayında Türkiye genelinde ilk el konut satış sayısı bir önceki yılın aynı ayına göre %1,3 oranında artarak 35.725 oldu. İkinci el konut satışları ise bir önceki yılın aynı ayına göre %3,6 oranında azalarak 77.642 oldu. Toplam konut satışları ise mart ayında aylık ve yıllık bazda %2,1 oranında düşüş kaydederek 113.367 adet oldu. Toplam konut satışları içinde ilk el konut satışlarının payı %31,5, ikinci el konut satışlarının payı %68,5 oldu. Mart ayında ipotekli satışlarda ise 25.978 adet ile aylık %3,8 ve yıllık %35,9 artış yaşandı. Böylelikle ipotekli satışların toplam içindeki payı %20,1’den %22,9’a yükselirken, diğer satışların payı %77,1 olarak gerçekleşti. İpotekli konut satışlarında şubat ayında kaydedilen aylık %23,6’lık güçlü artışın ardından, mart ayında yükseliş eğiliminin belirgin şekilde ivme kaybettiği görülüyor. Konut kredi faizlerinde son dönemde gözlenen artışın bu görünüm üzerinde etkili olduğunu değerlendiriyoruz. Nitekim ortalama konut kredi faizi mart ayında %34,7 seviyesindeyken, nisanda %36,6’ya yükseldi. Geçtiğimiz yılın şubat ve mart aylarında bu oranların sırasıyla %40 ve %39,4 düzeyinde bulunduğu dikkate alındığında, finansman koşullarındaki görece iyileşmenin yıllık satışları desteklemeye devam ettiği, ancak ABD – İran savaşını takiben yurt içinde yükselen faizlerin aylık satış ivmesini zayıflattığı anlaşılıyor.

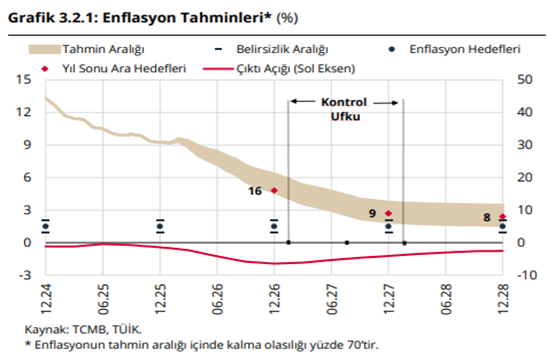

10:30 TCMB 2026 – 2. Çeyrek Enflasyon Raporu

- TCMB, 12 Şubat tarihli son Enflasyon Raporu sunumunda yıl sonu enflasyon tahmin aralığını %13 - %19 bandından %15 - %21’e revize ederken, %16 seviyesindeki ara hedefini korumuştu. ABD – İran savaşı sonrasında yükselen enerji fiyatları çerçevesinde, TCMB’nin 14 Mayıs’ta hem tahmin aralığında hem de “olağanüstü bir değişiklik olmadıkça” korunacağını belirttiği ara hedefte yukarı yönlü revizyona gitmesini bekliyoruz. Bu çerçevede, mevcut %15 – %21 bandının yukarı kaydırılarak üst bandın %25 – %26 seviyelerine yakınsayabileceğini değerlendiriyoruz. Bununla birlikte, ara hedefte yapılacak revizyonun büyüklüğü, TCMB’nin dezenflasyon patikasına ilişkin verdiği mesaj açısından ayrıca önemli olacak. Hatırlanacağı üzere, 2025 – 3. Çeyrek Enflasyon Raporu sunumunda TCMB Başkanı Karahan, ilan edilen ara hedefin taahhüt ve çıpa işlevi göreceğini, dolayısı ile tahmin ile hedefin birbirinden ayrıldığı yeni bir çerçeveye geçildiğini belirtmişti. Bu nedenle, önceki yaklaşımın aksine, ara hedefin tahmin aralığının orta noktasında yer almasına ilişkin mekanik bir gereklilik bulunmadığını hatırlatmak isteriz.

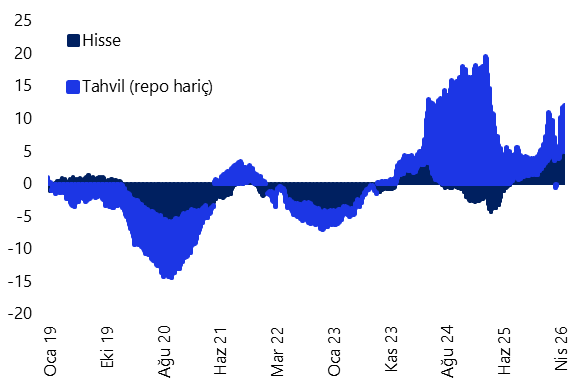

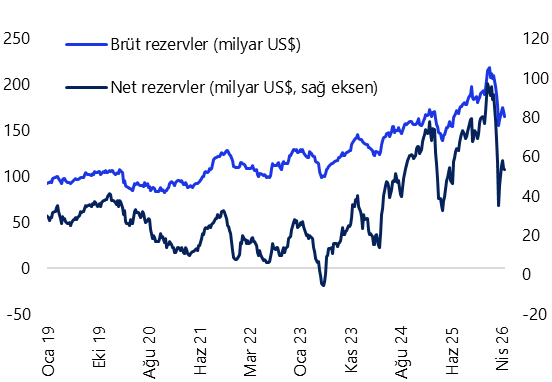

14:30 Haftalık TCMB Verileri (30 Nisan – 8 Mayıs)

(Haftalık Menkul Kıymet İstatistikleri, Haftalık Para & Banka İstatistikleri, Merkez Bankası Rezervleri)

- Yabancı yatırımcılar 24 – 30 Nisan haftasında hisse senedi piyasasında 228,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 282,1 milyon dolarlık net satış gerçekleştirdi. Böylelikle hisse ve tahvil piyasalarında üst üste üç hafta süren yabancı girişlerinin ardından geçtiğimiz hafta yeniden çıkış yaşanırken, yabancı yatırımcıların toplam tahvil stoku içindeki payı da %6 seviyesinden %5,9’a geriledi. Eurobond piyasasında ise aynı hafta içerisinde 358,4 milyon dolar tutarında net yabancı satışı görüldü. 24 – 30 Nisan haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,2 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,4 milyar dolar geriledi. Aynı hafta içerisinde TCMB brüt döviz rezervi 5,6 milyar dolar düşüşle 165,5 milyar dolara, net döviz rezervi 572 milyon dolar gerileyerek 53,6 milyar dolara, swap hariç net rezerv ise 130 milyon dolar düşüşle 36,2 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

15 Mayıs Cuma

10:00 Mayıs Piyasa Katılımcıları Anketi

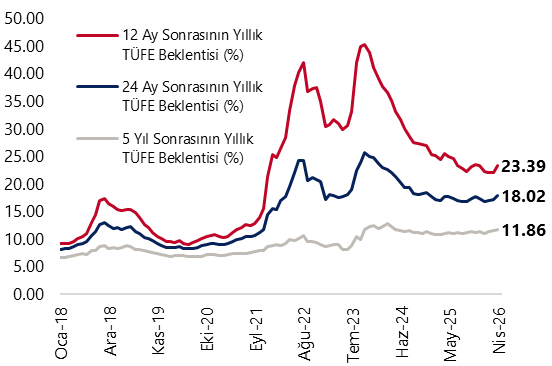

- TCMB’nin son yayınlanan Nisan 2026 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarında katılımcıların 2026 yıl sonu TÜFE beklentisi %25,4’ten %27,5’e, 2027 yıl sonu beklentisi ise %18,7’den %20,1’e yükseldi. 12 ay sonrasına ilişkin TÜFE beklentisi %22,2’den %23,4’e çıkarken, 24 ay sonrasına ilişkin beklenti %17,3’ten %18’e, 5 yıl sonrasına ilişkin beklenti ise %11,6’dan %11,9’a yükseldi. Beklentileri aşan nisan ayı enflasyon verilerinin ardından katılımcıların yıl sonu TÜFE beklentisinin %28 seviyesinin üzerine yükselebileceğini değerlendiriyoruz. Kurum olarak 2026 yıl sonu TÜFE tahminimiz %28 seviyesinde bulunmakla birlikte, mevcut görünüm tahminimize ilişkin yukarı yönlü risklerin arttığına işaret ediyor.

11:00 Nisan Merkezi Yönetim Bütçe Dengesi

- Merkezi yönetim bütçesi mart ayında 229,9 milyar TL açık verirken, faiz dışı denge 6 milyar TL fazla kaydetti. Böylece merkezi yönetim bütçesi yılın ilk çeyreğinde kümülatif olarak 420 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı 1,5 trilyon TL düzeyinde sabit kaldı. Nisan ayında bütçe açığında yükselişin devamını bekliyoruz. Mart başında devreye giren eşel mobil sisteminin absorbe edebileceği alanın tamamının kullanılması, yani motorinde litre başına 13,9 TL, benzinde ise 14,82 TL’lik ÖTV alanının tamamen devreye girmesi halinde, uygulamanın bütçeye günlük maliyetinin KDV etkisi dahil yaklaşık 1,4 milyar TL’ye ulaşabileceğini hesaplıyoruz. Bu nedenle eşel mobil sistemi kısa vadede enflasyon geçişkenliğini yumuşatırken, vergi gelirleri üzerinde aşağı yönlü riskleri artıran bir unsur olarak öne çıkıyor. 2026 yıl sonu bütçe açığı tahminimiz 3,3 trilyon TL (GSYİH’nın %4’ü) seviyesinde bulunuyor.

Grafikler

Grafikler

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Konut Satış İstatistikleri (12-aylık kümülatif)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

TCMB Enflasyon Tahminleri* (%)

Kaynak: TCMB, TÜİK, Tacirler Yatırım

Piyasa Katılımcıları Anketi Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

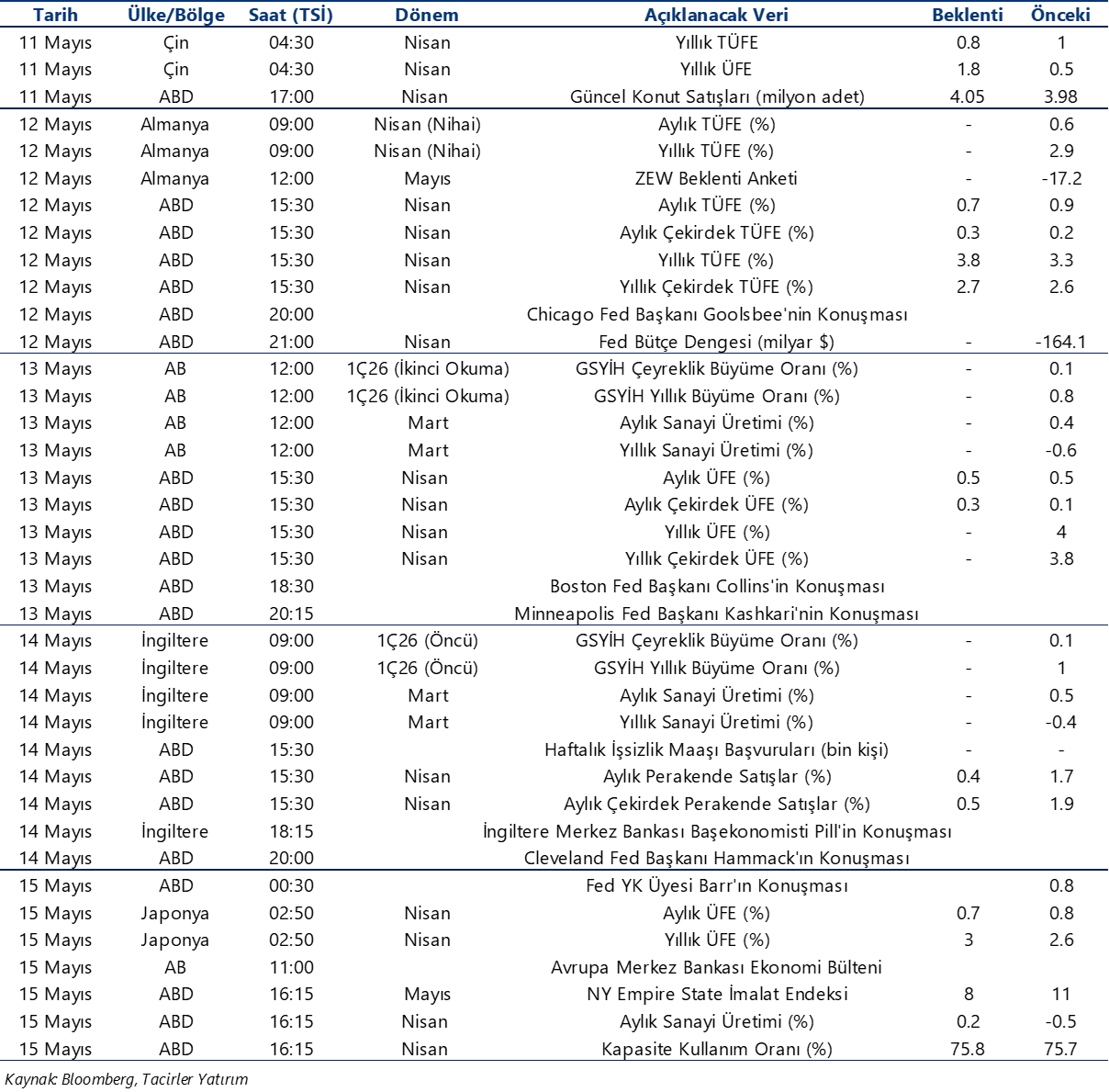

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}