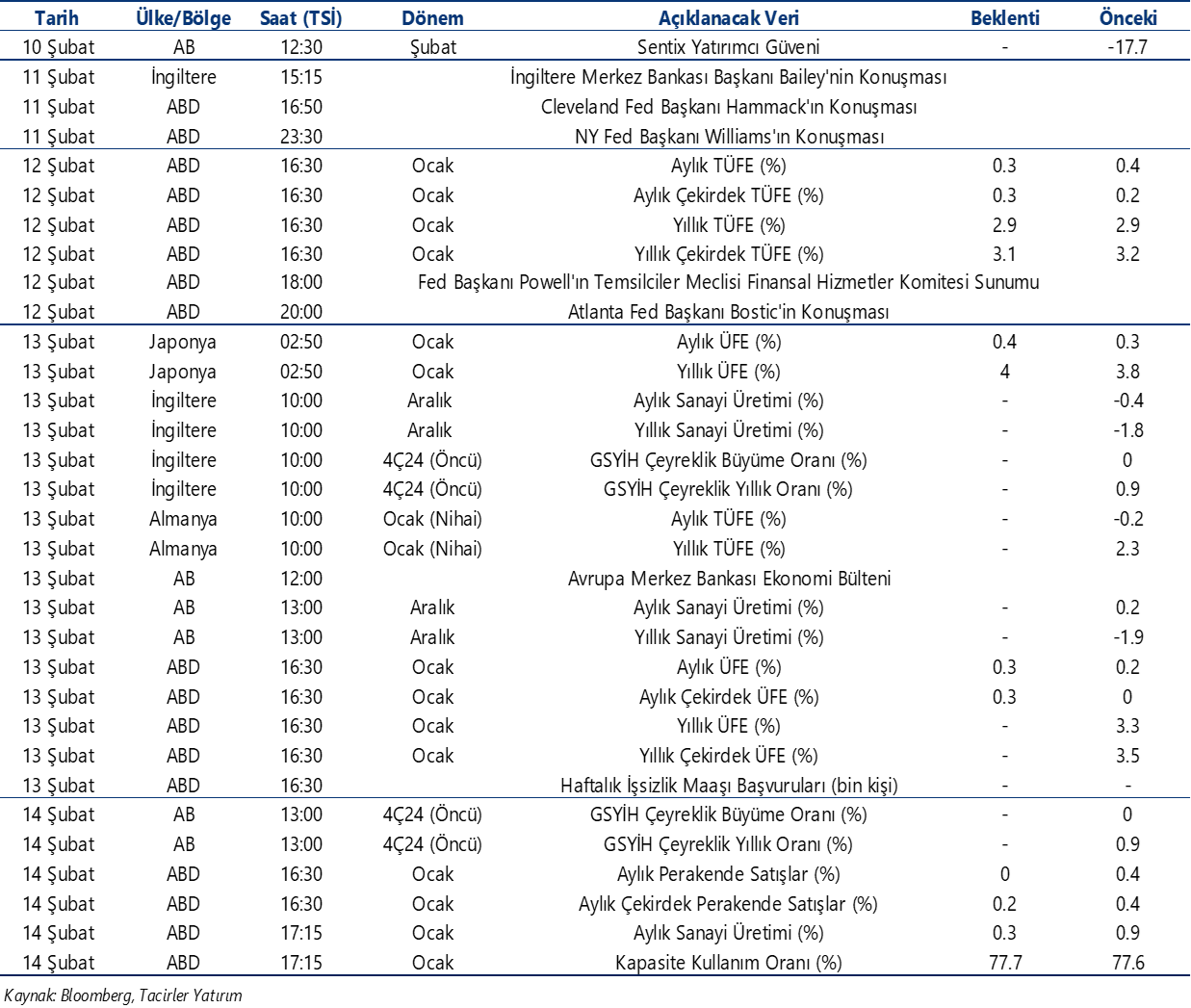

07.02.2025

Ekonomik Veri Takvimi 10 – 14 Şubat

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 201 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

10 Şubat Pazartesi

Hazine ihalesi (2 yıl vadeli sabit kuponlu)

10:00 Aralık İşgücü İstatistikleri

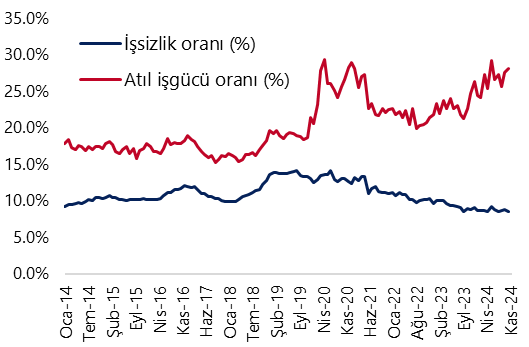

- Mevsim etkisinden arındırılmış işsizlik oranı kasım ayında %8,7 seviyesinden %8,6 seviyesine gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %27,6 seviyesinden %28,2 seviyesine tırmandı. Kasım ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,5 seviyesinde sabit kalırken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19 seviyesinden %19,4 seviyesine çıktı. 2025 yılında büyüme dinamiklerinin ikinci çeyrekten itibaren bir miktar ivmelenmesini, ancak yıl genelinde GSYİH büyümesinin %2,6 ile 2024 yılının altında gerçekleşmesini bekliyoruz. Bu çerçevede 2025 yılında işsizlik oranın %10 üzerine doğru yükselebileceğini değerlendiriyoruz.

10:00 Aralık Sanayi Üretimi verileri

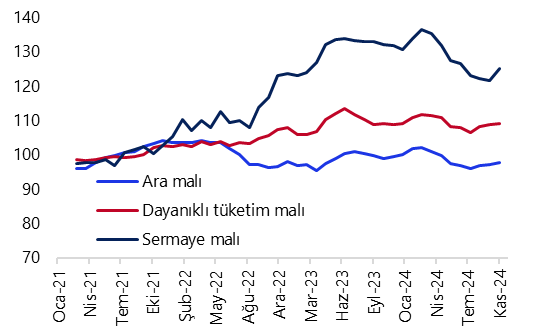

- Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi kasım ayında aylık bazda %2,9 artış kaydederken, takvim etkilerinden arındırmış sanayi üretimi ise yıllık bazda %1,5 yükseliş gösterdi. Sanayi üretimi ekim ayında hem aylık hem de yıllık bazda düşüş kaydetmişti.

- Aralık ayına ilişkin gelen öncü veriler, sanayi üretimindeki toparlanmanın bu ayda da devam edebileceğinin sinyalini veriyor. Öncü göstergelerden gelen sinyalleri hatırlayacak olursak: İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI aralık ayında 48,3 seviyesinden 49,1 seviyesine yükselerek nisan ayından bu yana en yüksek düzeyine ulaşırken, endeks üst üste dokuzuncu ayında da 50 eşik değerinin altında kalarak daralma sinyali üretmeye devam etti. Ayrıca, büyümeye ilişkin önemli öncü göstergeler arasında yer alan Bloomberg HT Tüketici Güven Endeksi ise aralık ayında aylık %8,4 artarak 78 seviyesine çıktı ve Mayıs 2023’ten bu yana en yüksek düzeyine tırmandı. MÜSİAD SAMEKS endeksi de aralık ayında aylık bazda 3,2 puan artarak 51,3 değerine çıkmış ve son 5 aydır devam eden düşüş serisini sonlandırmıştı.

- 2024 yılının son çeyreğine ilişkin öncü göstergeler aktivitede ılımlı bir toparlanma sinyali verirken, PMI verilerinin de yılın son aylarında daha iyimser bir gönümü desteklediği takip ediliyor. Ancak bu noktada, imalat sanayi cephesinde genel çerçevede daralmaya devam eden bir aktivite görünümünün ön planda olduğunun altını çizmek isteriz.

11 Şubat Salı

Hazine ihalesi ve doğrudan satışı (5 ay vadeli kuponsuz ihale & 2 yıl vadeli kira sertifikası doğrudan satışı)

- Hazine ve Maliye Bakanlığı’nın Şubat – Nisan 2025 dönemi iç borçlanma stratejisine göre Hazine bu ay içerisinde 117,8 milyar TL’lik itfası karşılığında bir doğrudan satış ve beş tahvil ihalesi ile birlikte iç piyasalardan toplam 180,1 milyar TL borçlanmayı hedefliyor. Bu hafta 10 Şubat Pazartesi günü 2 yıl vadeli sabit kuponlu tahvil ihalesi, 11 Şubat Salı günü ise 5 y vadeli kuponsuz tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenlenecek. Bu haftaki ihaleler ve doğrudan satışın ardından ise Hazine gelecek hafta 17 Şubat Pazartesi günü 4 yıl vadeli TLREF’e endeksli tahvil ihalesi ve 18 Şubat Salı günü 3 yıl vadeli TÜFE’ye endeksli ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyerek şubat ay iç borçlanma programını tamamlayacak.

13 Şubat Perşembe

10:00 Aralık Ödemeler Dengesi İstatistikleri

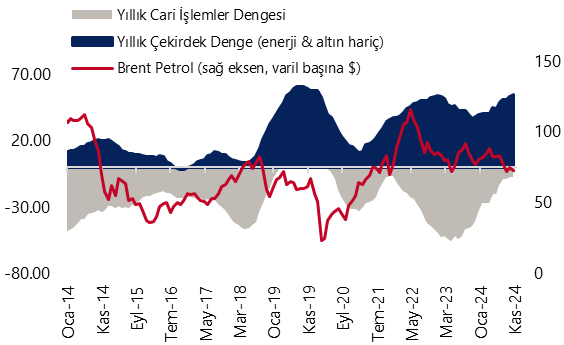

- Cari işlemler dengesinin aralık ayında 3,5 milyar dolar açık vereceğini ve cari işlemler açığının, olası yeni revizyonları hariç tutarak, 2024 yılını yaklaşık 9 milyar dolar seviyesinde (GSYİH’nın %0,7’si) tamamlayacağını tahmin ediyoruz. 2025 yıl sonu cari açık beklentimiz ise 15 milyar dolar (GSYİH’nın %1’i) seviyesinde. 2025 yılı cari açık tahminimiz üzerindeki risklerin yukarı yönlü olduğu görüşünde olmakla birlikte, tahminimizi enerji tarafında bir şok yaşanmayacağı ve altın ithalatındaki düşük seviyelerin korunacağı varsayımıyla belirledik.

14:30 Haftalık TCMB verileri (3 Ocak – 7 Şubat)

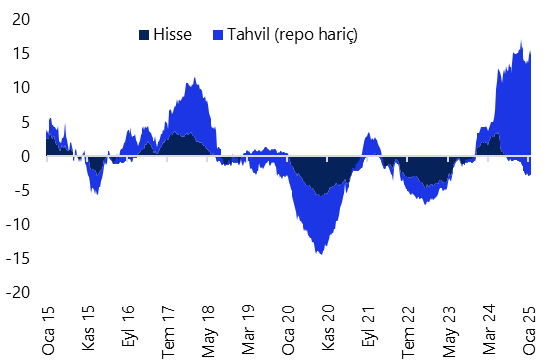

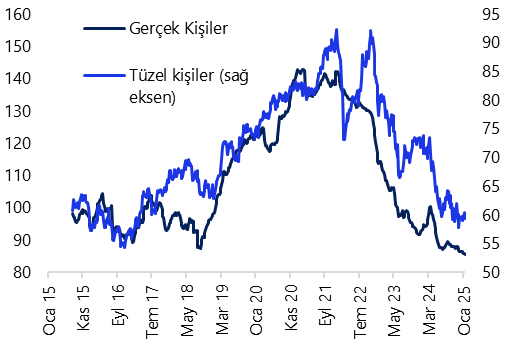

- Yabancı yatırımcılar 24 – 31 Ocak haftasında hisse senedi piyasasında 89,1 milyon dolarlık sınırlı bir alım yaparken, tahvil piyasasında ise repo işlemleri hariç 682,8 milyon dolarlık net satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise bu dönemde %8,7 seviyesinden %8,6’ya indi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 1,2 milyar dolar azalırken, yerleşiklerin altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 1,2 milyar dolar düşüş kaydetti. 24 – 31 Ocak haftasında TCMB net döviz rezervi 2 milyar dolara yakın düşüş göstererek 71,7 milyar dolara inerken, brüt döviz rezervi ise 1,6 milyar dolar gerileyerek 166,1 milyar dolara indi. Aynı dönemde swap stoku 6,5 milyar dolara inerken, swap hariç net rezerv ise 62,9 milyar dolardan 65,2 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

14 Şubat Cuma

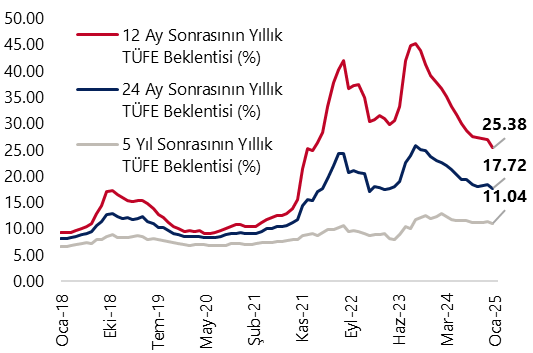

10:00 TCMB Şubat Piyasa Katılımcıları Anketi

- Ocak ayına ilişkin yayınlanan Piyasa Katılımcıları Anketi sonuçlarına göre 12 ay sonrasına yönelik enflasyon beklentisi %27,07 seviyesinden %25,38 düzeyinde inerken, 24 ay sonrasında yönelik enflasyon beklentisi ise %18,47 seviyesinden %17,72’ye geriledi.

- Şubat ayı anketinde enflasyon tahminlerinin yanı sıra katılımcıların politika faizine ilişkin tahminleri de izlenecek. Ocak ayı enflasyonunun aylık bazda %5 ile piyasa beklentilerini aşması sonrasında TCMB’nin mart ayı toplantısına ilişkin soru işaretleri oluştuğunu gözlemliyoruz. Ancak, kasım ayı Enflasyon Raporu sunumunda yayınlanan "Enflasyon Tahminleri" grafiğinden çıkarımla TCMB’nin ocak ayı enflasyon tahmininin yaklaşık olarak %5,1 düzeyine olduğunu takip etmiştik. Ocak ayı PPK metninde de öncü verilerin ocak ayında öngörülerle uyumlu bir artışa işaret ettiği vurgulanmıştı. Dolayısı ile ocak ayı enflasyonunun, piyasa beklentileri üzerinde olsa da, TCMB beklentilerine paralel olduğunu ifade etmek mümkün. Bu çerçevede, TCMB’nin mart ve nisan toplantılarında 250’şer baz puanlık indirime gideceğine ilişkin beklentimizi şu aşamada değiştirmiyoruz. Ancak bu noktada, şubat ayı enflasyon gerçekleşmelerinin kritik olacağını vurgulamak gerekir. TCMB tahmin patikasının üzerinde gerçekleşebilecek bir şubat enflasyonu, faiz indirim beklentimiz üzerinde risk yaratabilir.

- 2025 genelinde yıllık enflasyondaki düşüşün yılın ikinci yarısında ilk yarıya kıyasla yavaşlayacağı tahminimizle birlikte faiz indirim hızının haziran toplantısı ile birlikte yavaşlayacağını değerlendiriyoruz. 2025 yıl sonu politika faizi beklentimiz %30, enflasyon beklentimiz ise %28 düzeyinde.

10:00 Ocak Konut Satış İstatistikleri

- Konut satışları aralık ayında toplam 212.637 adet ile yıllık bazda %53,4, bir önceki aya göre ise %39 oranında güçlü bir yükseliş kaydetti. 2024 yılı genelinde ise konut satışları 2023 yılına göre %20,6 oranında artarak 1.478.025 adet olarak gerçekleşti. 2024 yılı genelinde ipotekli konut satışları bir önceki yıla göre %10,8 oranında azalarak 158.486 oldu. Yabancılara yapılan konut satışları ise 2024 yılında bir önceki yıla göre %32,1 oranında azalarak 23.781 olarak gerçekleşti.

- Aralık ayı gerçekleşmelerinde ipotekli konut satışları 23.277 adet ile aylık bazda %6,8 artarken, yıllık bazda ise %285,3’lük güçlü bir yükselişi işaret etti. Konut piyasasındaki kredi faizlerini analiz ettiğimizde, Aralık 2023’te ayında aylık ortalama %42,1 olan ortalama konut kredi faizinin Aralık 2024’te %41,1 ile önceki yıla göre önemli bir değişim göstermediğini izliyoruz. Konut kredi faizlerinde devam eden yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönende artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

- Yabancılara yapılan konut satışları aralık ayında yıllık bazda %17,2 oranında artarak 2.418 olurken, yabancılara yapılan konut satışının toplam konut satışları içindeki payı %1,4’ten %1,1’e geriledi.

Grafikler

Grafikler

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Sanayi Üretim Endeksi

(Mevsim ve takvim etkisinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite / fiyat etkisinden arınd.)

Kaynak: TCMB, Tacirler Yatırım

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg Tacirler Yatırım

Piyasa Katılımcıları Anketi Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}