07.03.2025

Ekonomik Veri Takvimi 10 – 14 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 220 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

10 Mart Pazartesi

10:00 Ocak Sanayi Üretimi

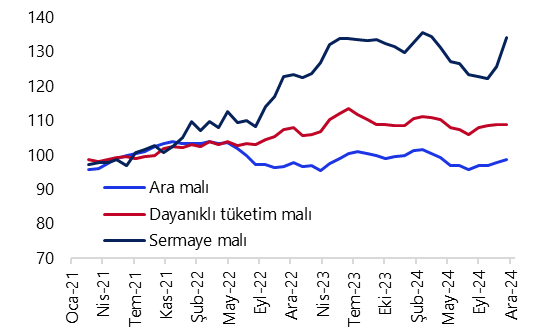

- Aralık ayındaki güçlü yükselişin ardından sanayi üretimi verilerinde ocak ayında zayıflama bekliyoruz. Hatırlanacağı üzere mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aralık ayında aylık bazda %5 artış kaydederken, takvim etkilerinden arındırmış sanayi üretimi ise yıllık %7 yükseliş göstermişti. Gerek ocak ayına ilişkin gelen zayıf öncü göstergeler ve bu dönemde 48 seviyesine inerek eylül ayından bu yana en büyük aylık düşüşünü kaydeden İSO imalat PMI endeksi, gerekse de oynaklığı yüksek kalemlerde görülmesi muhtemel olan düzeltme ile birlikte sanayi üretiminde ocak ayında zayıflama görmeyi bekliyoruz.

11 Mart Salı

Hazine İhaleleri (2 yıl vadeli sabit kuponlu, 4 yıl vadeli TLREF’e endeksli)

- Hazine ve Maliye Bakanlığı’nın yayınladığı Mart – Mayıs 2025 dönemi iç borçlanma stratejisine göre Hazine bu ay 124,7 milyar TL’lik itfası karşılığında, ay içerisinde gerçekleştireceği 5 ihale ile birlikte iç piyasalardan toplam 201,2 milyar TL borçlanmayı hedefliyor (öngörülen geri çevirme rasyosu %161).

- Hazine; 11 Mart Salı günü 10.02.2027 itfa tarihli 2 yıl vadeli sabit kuponlu tahvil ihalesi (yeniden ihraç) ve 07.03.2029 itfa tarihli 4 yıl vadeli TLREF’e endeksli tahvil ihalesi (ilk ihraç), 17 Mart Pazartesi günü 10.03.2032 itfa tarihli 7 yıl vadeli değişken faizli tahvil ihalesi (ilk ihraç) ve 18 Mart Salı günü 15.12.2027 itfa tarihli 3 yıl vadeli TÜFE’ye endeksli (yeniden ihraç) ve 12.09.2029 itfa tarihli 5 yıl vadeli sabit kuponlu (yeniden ihraç) tahvil ihalesi düzenleyecek. Bu ay için planlanan doğrudan satış bulunmuyor.

12 Mart Çarşamba

10:00 Ocak Ödemeler Dengesi İstatistikleri

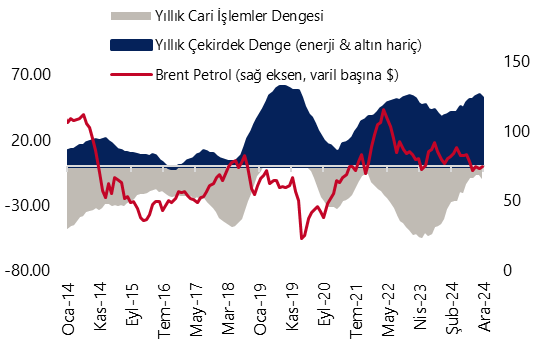

- Cari dengenin ocak ayında 4,5 milyar dolar civarında yüksek bir açık vermesini bekliyoruz. 2025 yıl sonu cari açık tahminimizi yakın dönemde; (i) TL’deki reel değerlenmenin, 2024 yılına kıyasla daha sınırlı boyutta olmak üzere, 2025’te de devam edeceği, (ii) tüketim malı ithalatındaki artışın korunacağı ve (iii) önemli ihracat pazarlarımızdaki zayıf talep görünümünün süreceği varsayımı ile birlikte 15 milyar dolar (GSYİH’nın %1’i) seviyesinden 22 milyar dolara (GSYİH’nın %1,5’i) revize ettiğimizi hatırlatmak isteriz.

13 Mart Perşembe

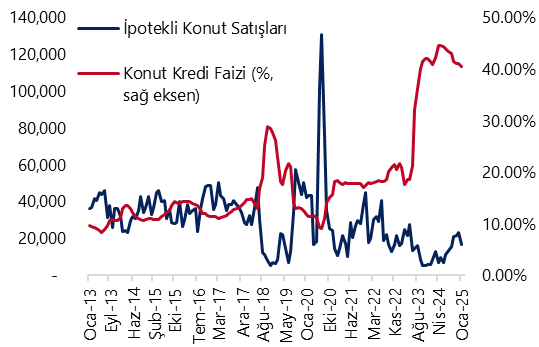

10:00 Şubat Konut Satış İstatistikleri

- En son ocak ayına ilişkin açıklanan verilere göre konut satışları 112.173 adet ile Haziran 2024’ten bu yana en düşük düzeyine gerilerken; aylık %47,2 düşüş, yıllık ise %39,7 artış gösterdi. Hatırlanacağı üzere Aralık 2024'te konut satışları 212.637 ile 3 yılın zirvesine çıkmıştı. Ocak ayında ipotekli konut satışları 16.726 adet ile aylık bazda %28,1 düşerken, yıllık ise %182,8’lik güçlü bir yükselişi işaret etti.

- İpotekli konut satışlarında eylülden bu yana yıllık bazda önemli oranda artışlar yaşandığını görüyoruz. Konut piyasasındaki kredi faizlerini analiz ettiğimizde, 2023 yılının son çeyreğinde ortalama %42 düzeyinde oluşan konut kredi faizinin; 2024 son çeyrekte ortalama %41,3 ile önceki yıla göre önemli bir değişim göstermediğini, Ocak 2025 döneminde de söz konusu faizin %40 seviyesi üzerinde kalmaya devam ettiğini izliyoruz. Konut kredi faizlerinde korunan yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

14:30 Haftalık TCMB verileri (28 Şubat – 7 Mart)

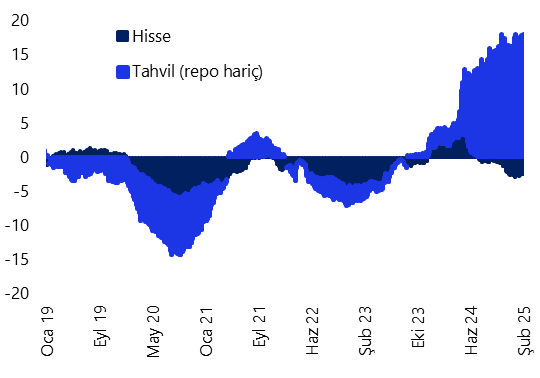

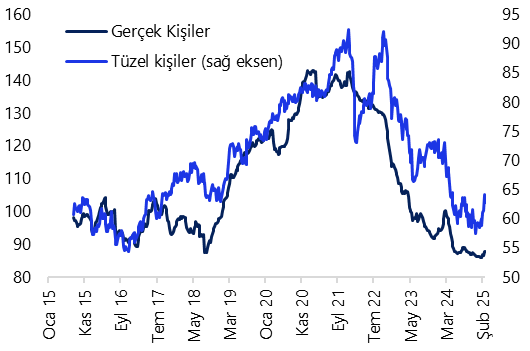

- Yabancı yatırımcılar 14 – 21 Şubat haftasında hisse senedi piyasasında 107,7 milyon satış, tahvil piyasasında ise repo işlemleri hariç 53,5 milyon dolarlık sınırlı bir alım gerçekleştirdi. Son bir sene içerisinde ise hisse senedi piyasasında toplam 2,5 milyar dolarlık bir yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç yaklaşık 18 milyar dolarlık bir yabancı girişi yaşandığı görülüyor. Yılbaşından bu yana bakıldığında hisse senedi piyasasında 222,5 milyon dolar, bono piyasasında ise repo işlemleri hariç 2,2 milyar dolarlık bir yabancı alımı söz konusu. 21 – 28 Şubat döneminde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 1,3 milyar dolar gerilerken; verinin detayını hesapladığımızda hane halkı DTH’larının 55 milyon dolar arttığı, kurumlar DTH’larının ise 1,3 milyar dolar azaldığını görmekteyiz. 21 – 28 Şubat döneminde TCMB net döviz rezervi 3,6 milyar dolar azalarak 68,3 milyar dolara, brüt döviz rezervi ise 4,6 milyar gerileyerek 165,5 milyar dolara indi. Aynı dönemde swap stoku 6,3 milyar dolardan 7,7 milyar dolara çıkarken, swap hariç net rezerv ise 5 milyar dolar azalarak 60,6 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

Grafikler

Grafikler

Sanayi Üretim Endeksi

(Mevsim ve takvim etkilerinden arınd., 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Yabancı Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite / fiyat etkisinden arınd.)

Kaynak: TCMB, Tacirler Yatırım

İpotekli Konut Satışları & Konut Kredi Faizi

Kaynak: TÜİK, TCMB, Tacirler Yatırım

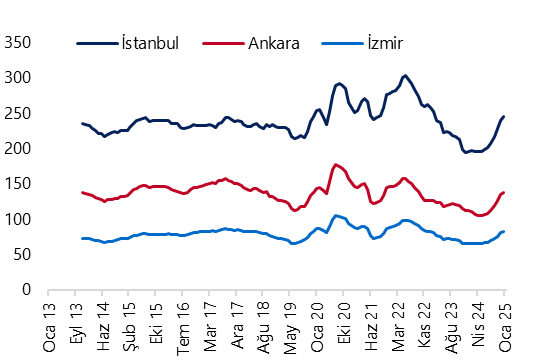

İllere Göre Konut Satışları (12-aylık kümülatif)

Kaynak: TÜİK, Tacirler Yatırım

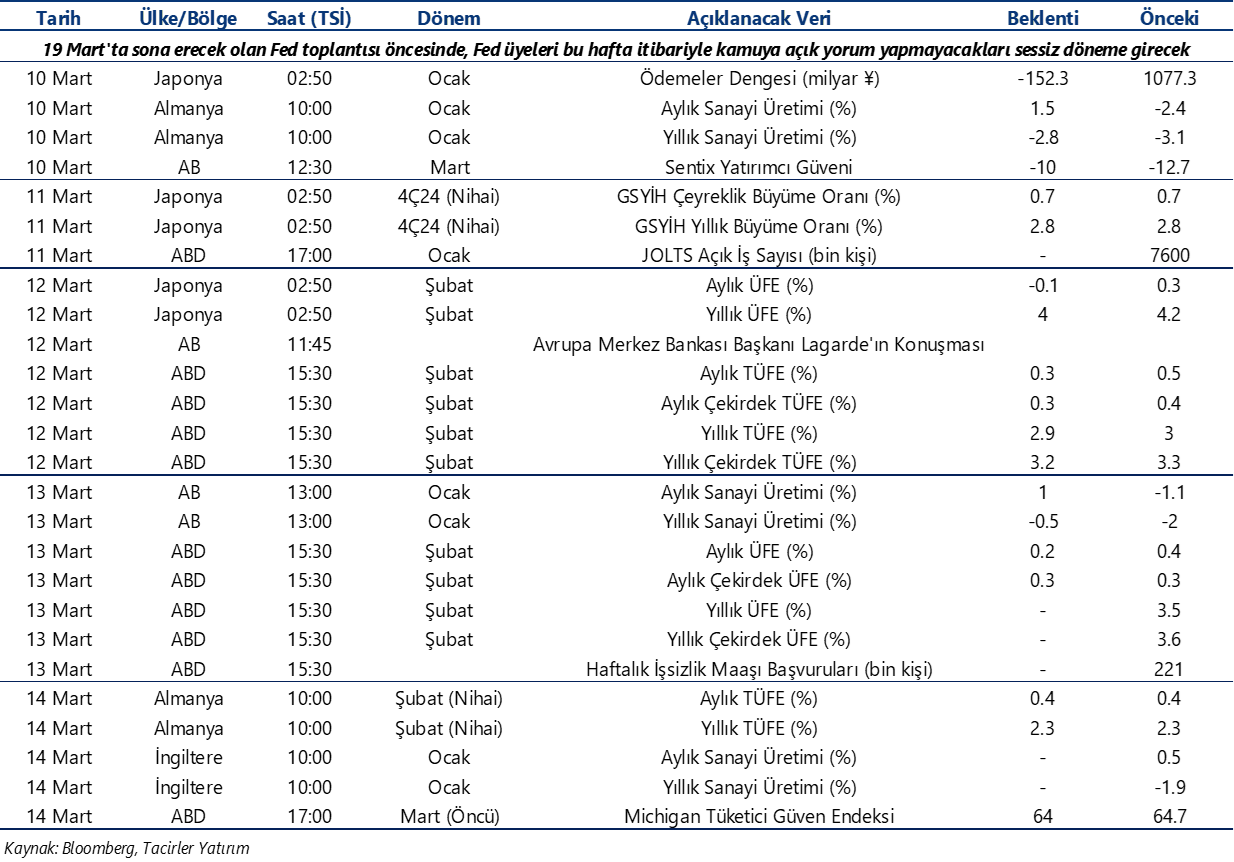

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}