{kind=link}

{kind=link}

28.11.2025

Ekonomik Veri Takvimi 1 – 5 Aralık

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 240 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

1 Aralık Pazartesi

10:00 3Ç25 GSYİH Büyüme Oranı

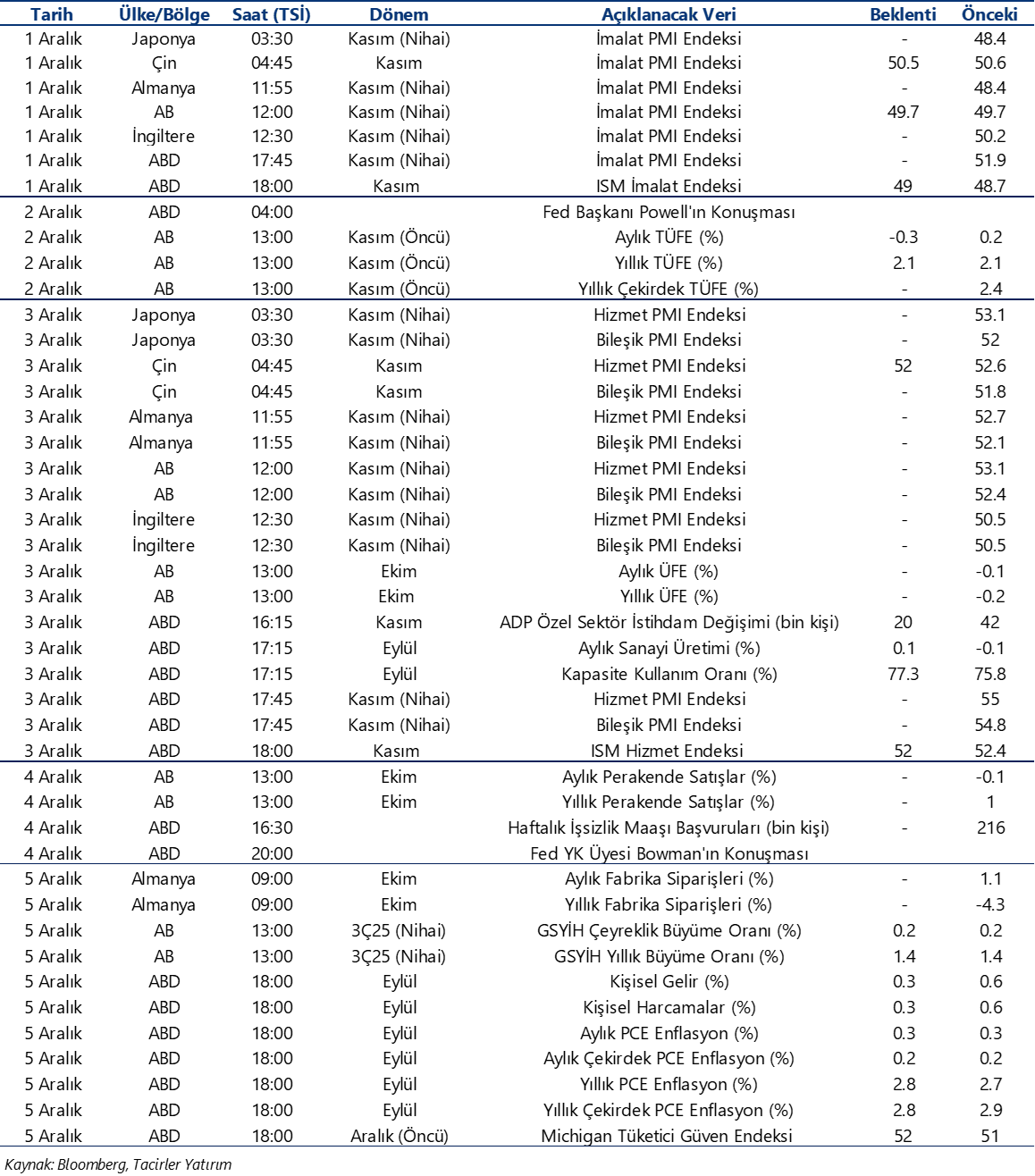

- Hatırlanacağı üzere Türkiye ekonomisi 2025 yılının ikinci çeyreğinde (2Ç25) çeyreklik bazda %1,6, yıllık bazda ise %4,8 büyüme kaydetmişti. Çeyreklik büyümede özellikle gayrisafi sabit sermaye oluşumundaki %2,4’lük artış belirleyici olurken, yıllık bazdaki büyümeyi ise %5,1’lik artışla hanehalkı tüketimi taşımıştı. Öncü göstergelerden elde ettiğimiz veriler çerçevesinde, bu yılın üçüncü çeyreğinde yıllık bazda %4,5 civarında bir büyümenin mümkün olduğu görüşündeyiz. Sanayi üretiminde yılın üçüncü çeyreğinde kaydedilen yıllık %5 üzerindeki büyüme de, bu tahminimiz ile uyumlu görünüyor. Yılın ikinci çeyreğinde çeyreklik bazda kaydedilen %1,6’lık büyümenin ise üçüncü çeyrekte %1 civarına gerilemesini bekliyoruz. Sanayi üretimindeki artışın sektör geneline yayılmadığını, büyümenin ağırlıklı olarak savunma ve inşaat gibi belirli kalemler tarafından taşındığını belirtmek gerekiyor. Reel kesim genelinde zayıf aktivite eğilimi sürerken, üçüncü çeyreğe ilişkin öncü göstergeler de büyümenin geniş tabana yayılamadığı, daha çok sınırlı sayıdaki sektörün performansıyla desteklendiği bir görünüm sunuyor. 2025 yıl sonuna ilişkin büyüme tahminimiz %3,4 seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin yukarı yönlü olduğunu değerlendiriyoruz. 2026 yıl sonu büyüme tahminimiz ise %3,7 seviyesinde.

10:00 İSO Türkiye Kasım İmalat PMI

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, ekim ayında 46,7’den 46,5’e inerek son üç ayın en düşük düzeyine geriledi. Nisan 2024’ten bu yana 50 eşik değerinin altında seyreden PMI, sektörün bir yılı aşkın süredir ivme kaybettiğini gösteriyor. Hatırlanacağı imalat PMI yılın ikinci çeyreğinde ortalama 47,06 seviyesinde oluşmasının ardından üçüncü çeyrekte ortalama 46,63 seviyesine gerilemişti. İSO tarafından veri ile birlikte açıklanan notta, ekim ayında yeni siparişler ve üretimde keskin düşüşler kaydedildiği vurgulanırken, istihdamda da daralmanın devam ettiğinin altı çizildi. Sektörel PMI anketine baktığımızda, ekim ayında son dört ayda ilk kez olmak üzere, anket kapsamında izlenen on sektörün tamamında üretimin yavaşladığı takip edildi. Yeni siparişlerin ise yalnızca gıda ürünlerinde arttığı, kalan dokuz sektörde ise düşüş kaydettiği dikkat çekiyor. Gıda ürünlerinde yeni siparişler üst üste üçüncü ay artarken, bu artışın ılımlı düzeyde gerçekleştiğini belirtmekte fayda var (50,1).

3 Aralık Çarşamba

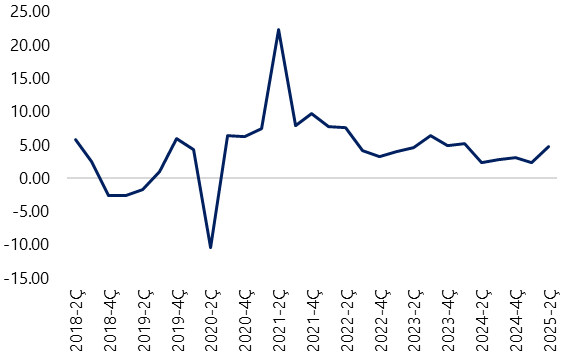

10:00 Kasım Enflasyon Verileri

- Kasım ayı aylık TÜFE artışının %1,2 seviyesinde oluşacağını tahmin ediyoruz. Piyasa medyan tahminlerinin de kurum beklentimize yakın olduğu görülüyor. Beklentimize paralel bir aylık gerçekleşme, yıllık TÜFE’yi kasımda %32,9 seviyesinden %31,5’e indirecek. Aralık ayı için ise %1 seviyesinin hafif altında bir aylık TÜFE görebileceğimizi değerlendiriyoruz. Bu hesaplamalarımız çerçevesinde, 2025 yıl sonu için %31,5 düzeyine bulunan TÜFE tahminimize yönelik sınırlı bir aşağı yönlü risk olduğu görüşündeyiz. Piyasa Katılımcıları Anketi ve haber merkezi anketlerinin medyan tahminlerinde, piyasanın yıl sonu TÜFE beklentisinin %32 üzerinde oluştuğunu görüyoruz. Özellikle kasım verisi sonrasında bu tahminlerde aşağı yönlü revizyon görmemiz mümkün. Bu da 11 Aralık tarihli PPK toplantısı için yeniden 150-200 baz puan civarında daha yüksek bir faiz indirim beklentisi ortamı yaratabilir.

4 Aralık Perşembe

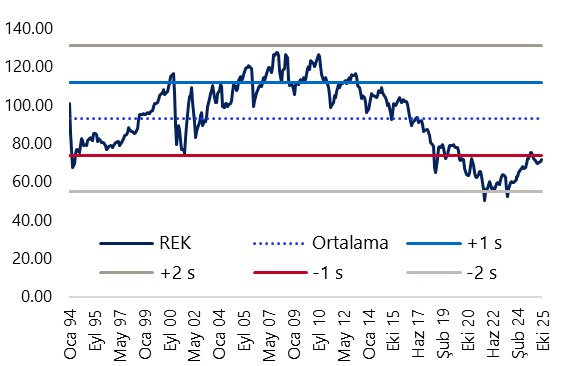

14:30 Kasım Reel Efektif Döviz Kuru

- Kasım ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi (%1,2) göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun kasımda 71,87 seviyesinden 72,2 seviyesine yükseleceğini ve TL’de yaklaşık %0,5 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

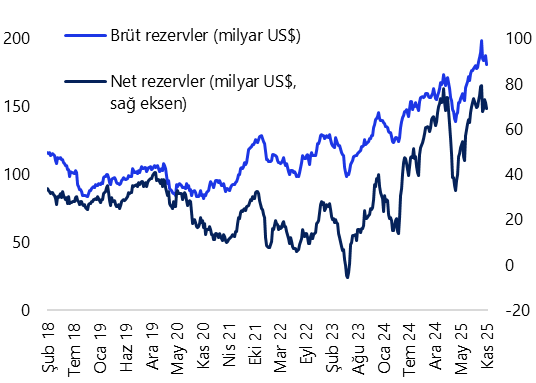

14:30 Haftalık TCMB Verileri (21 – 28 Kasım)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

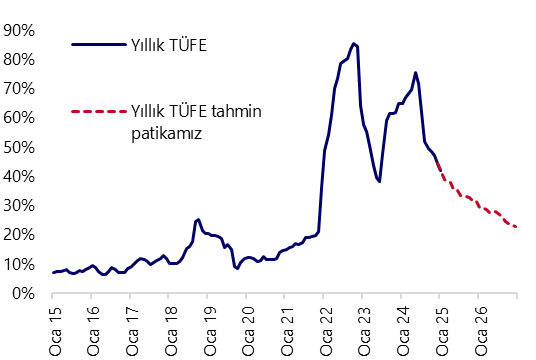

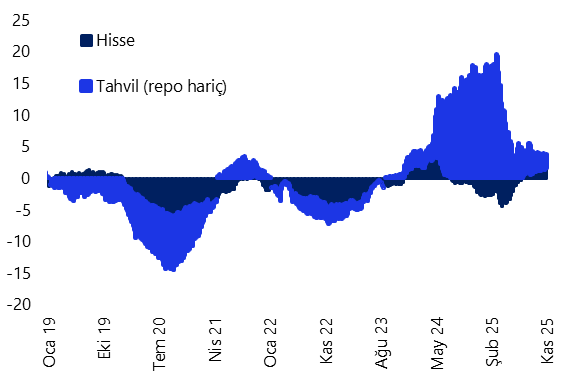

- Yabancı yatırımcılar, 14 – 21 Kasım haftasında hisse senedi piyasasında 71,9 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 239,1 milyon dolar tutarında net alım gerçekleştirdi. Yabancı yatırımcının tahvil stoku içerisindeki payı ise %6,8’den %6,9’a çıktı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 575 milyon dolar düşüş kaydederken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 241 milyon dolar geriledi. 14 – 21 Kasım haftasında TCMB net döviz rezervi 2,8 milyar dolar düşüşle 69,3 milyar dolar, brüt döviz rezervi ise 6,8 milyar dolar azalarak 180,7 milyar dolar oldu. Swap stoku bu dönemde 54 milyon dolar gerileyerek 14,3 milyar dolara inerken, swap hariç net rezerv ise 2,7 milyar dolar düşüşle 54,9 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

16:00 Kasım Ayı Mevsimsellikten Arındırılmış TÜFE Verileri

18:00 TCMB Kasım Ayı Aylık Fiyat Gelişmeleri Raporu

- Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

5 Aralık Cuma

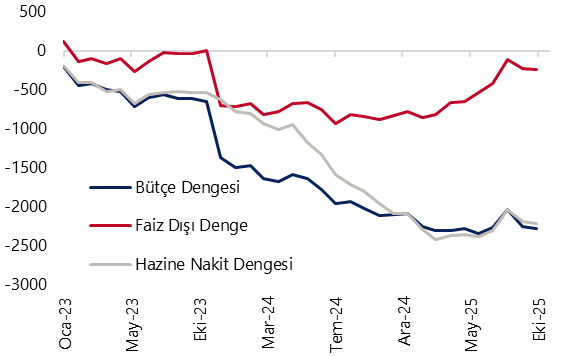

17:30 Kasım Hazine Nakit Dengesi

- Hazine nakit dengesi eylül ayında 195,9 milyar TL açık verirken, faiz dışı denge ise 36 milyar TL açık kaydetti. Yılık ilk 9 ayında kümülatif nakit açığı 1,8 trilyon TL, faiz dışı açık ise 137,2 milyar TL düzeyinde oluştu. Merkezi yönetim bütçesi ise ekim ayında 223,2 milyar TL açık verirken, faiz dışı denge ise 65,8 milyar TL açık kaydetti. Geçtiğimiz yılın aynı ayında 186,3 milyar TL bütçe açığı ve 50 milyar TL faiz dışı açık kaydedilmişti. Ekim verileri ile birlikte 12 aylık bütçe açığı 2,2 trilyon TL’den 2,3 trilyon TL’ye çıkarken, 12 aylık faiz dışı açık ise 229,3 milyar TL’den 245 milyar TL’ye yükseldi. Ocak – Ekim döneminde bütçe açığı 1,4 trilyon TL düzeyine oluşarak 2025 bütçe açığı tahminin %74,6’sına denk gelirken, bu dönemde faiz dışı denge ise 379,3 milyar TL fazla kaydetti.

- 5 Aralık Cuma günü açıklanacak olan kasım ayı Hazine nakit dengesi verileri, 15 Aralık Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. 2025 yıl sonu bütçe açığı tahminimiz 2,3 trilyon TL (GSYİH’nın %3,7s’i) düzeyinde. 2026 – 2028 yıllarına ilişkin açıklanan Orta Vadeli Programda (OVP) ise, 2025 bütçe açığı / GSYİH oranı %3,1 seviyesinden %3,6 seviyesine, 2026 yılı için ise söz konusu oran %2,8’den %3,5’e revize edildi.

Grafikler

Grafikler

GSYİH Yıllık Büyüme Oranı (%)

Kaynak: TÜİK, Tacirler Yatırım

Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi