{kind=link}

{kind=link}

08.09.2023

BIMAS Tacirler Yatırım Araştırma Raporu

Eylül 2023

2Y23T Dönemi İçin Daha Parlak Görünüm

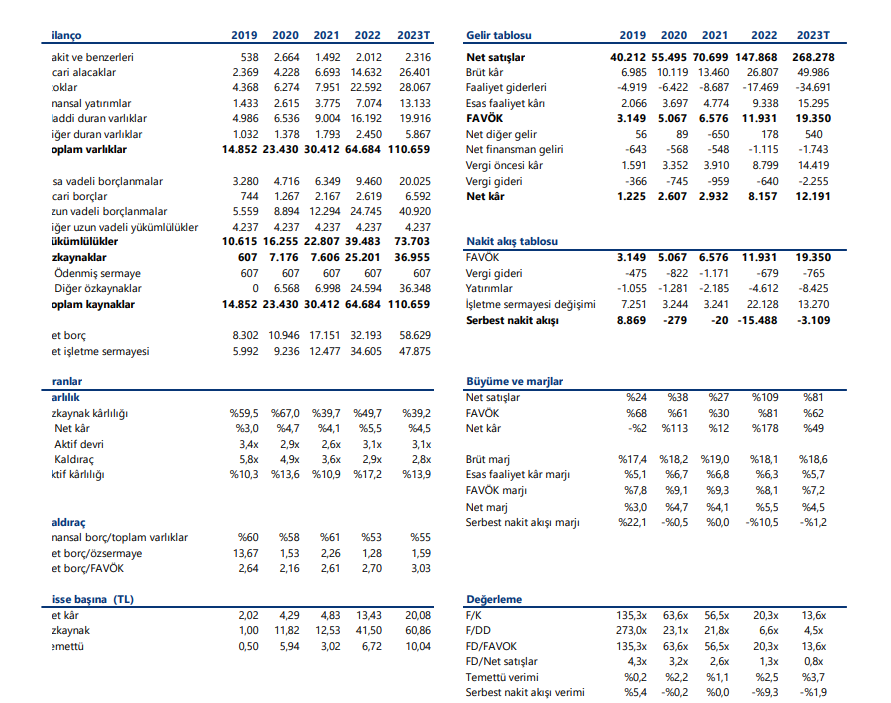

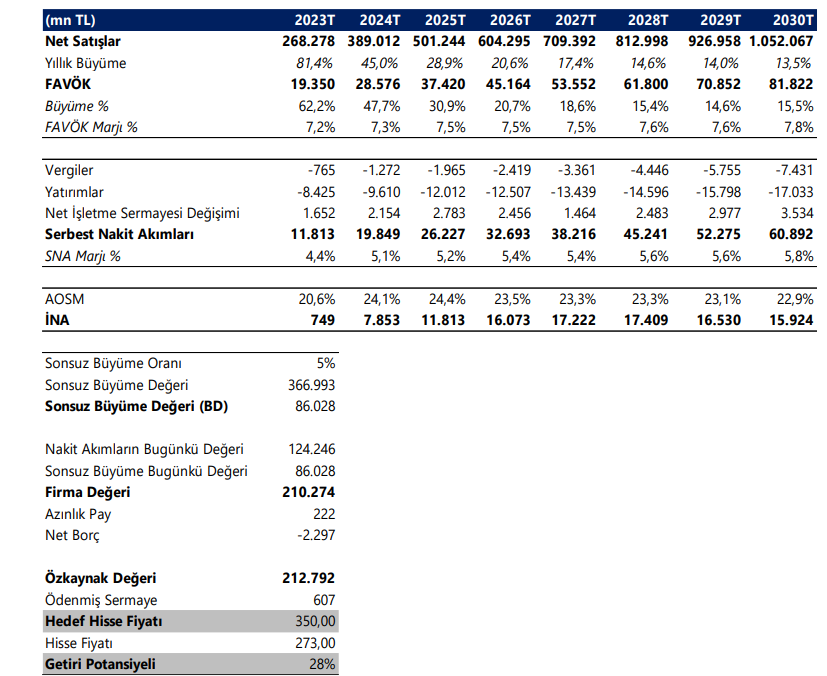

BİM için hedef fiyatımızı, güçlü 2Ç23 operasyonel performansı ve yüksek gıda enflasyonu beraberinde hisse başına 222,00 TL’den, 350,00 TL’ye yükseltiyoruz. 12 aylık hedef fiyatımız %28 getiri potansiyeline işaret ederken, tavsiyemizi AL’dan, TUT’a çeviriyoruz. Artan mağaza açılışları ve büyüyen ortalama sepet büyüklüğü güçlü satış rakamlarını destekledi. Gıda enflasyonunun yüksek seyriyle beraber tüketicilerin indirimli ürünlere yönelik yüksek talebi devam ederken, BİM’in kendi markalı ürün satışları ve çeşitli satış kanallarının desteğiyle büyümeye devam edeceğini düşünüyoruz. BİM’in 2023T dönemi net karını yıllık bazda %49, 2024T dönemi net karını ise yıllık bazda %39 oranında artıracağını öngörüyoruz. BİM, 2023T dönemi tahminlerimizde 13,6x F/K, 2024T dönemi tahminlerimizde 9,8x F/K çarpanıyla işlem görmektedir.

Enflasyonist Temada Güçlü Talep Devam Ediyor

2Ç23’te yıllık bazda %64,4’lük aynı mağaza satış (LFL) ve sepet hacmindeki yıllık %67,3’lük büyümenin katkısıyla net satışlar yıllık bazda %70 artışla 57,9 milyar TL’ye ulaştı. Artan günlük mağaza başı satış büyümesi ve yeni mağaza açılışlarını dikkate alarak, BİM için 2Y23’ün, 1Y22’ye kıyasla daha güçlü gerçekleşeceğini bekliyoruz. 2Y23 dönemi net satışların yıllık bazda %84 artış kaydedeceğini ve 2023 yılı toplam net satışların yıllık bazda %81,4 artışla 263,3 milyar TL düzeyinde gerçekleşeceğini tahminliyoruz.

Yeni Mağaza Açılışları Büyümeyi Destekliyor

BİM'in 1Y23 itibariyle Türkiye, Mısır ve Fas'ta olmak üzere toplamda 11.818 adet mağazası mevcut. 6A23’te toplamda 533 adet yeni mağaza açılışı gerçekleşirken, deprem nedeniyle kapatılan 225 mağaza dahil edildiğinde 308 adet net mağaza açılışı gerçekleşmiştir. BİM’in 2023 yıl sonunda 12.410 adet mağaza portföyüne ulaşacağını ve önümüzdeki yıl 1100 adet yeni mağaza açarak büyümesini destekleyeceğini düşünüyoruz.

2023 Yılı Beklentilerimizi Revize Ediyoruz.

2Ç23 finansal sonuçlarının ardından şirket, 2023 yılına ilişkin beklentilerini korudu. Buna göre BİM, %5’lik standart sapmayla net satışlarda %75 büyüme, %7,0 - %7,5 aralığında FAVÖK marjı beklemektedir. BİM’in kendi markalı ürün gamının katkısıyla 2023T dönemi net satışların yıllık bazda %81,4 artışla 263,3 milyar TL’ye ulaşacağını, %7,2 marj ile 19.350 milyon TL FAVÖK elde edeceğini tahminliyoruz. BİM’in 2023T döneminde yıllık %49 artışla 12.191mn TL, 2024T döneminde ise %39 artışla 16.910mn TL net kar elde etmesini bekliyoruz. Değerlememe dönemimizde ortalama %7,5 FAVÖK marjı, net satışlarda %21,6 bileşik yıllık büyüme oranı öngörüyoruz.

Riskler

- Yüksek operasyonel maaliyetler beraberinde yeni mağaza açılışlarında olası yavaşlama

- Alım gücüne bağlı talepte yaşanabilecek olası daralma,

- Gıda fiyatlarında olası keskin düşüşün BİM için değerlememizde ana risk unsurları olabileceğini düşünüyoruz.

Tavsiye

Tavsiye

| Hedef Fiyat | TL 350,00 |

| Getiri Potansiyeli | %28 |

Pay Bilgileri

| Pay Kodu | BIMAS TI |

| Pay fiyatı (07.09.2023) | 273,00 |

| Pay fiyatı aralığı (52 haftalık) | 117,7 / 273,0 |

| Piyasa Değeri (TL mn - mn USD) | 165.766 - 6.184 |

| Pay Adedi(mn) & Halka Açıklık Oranı | 607 - 60% |

| Yabancı Takas Oranı | 46,2% |

| Pazar | Yıldız |

| Sektör | Toptan ve Perakende Ticaret |

| Ortalama İşlem Hacmi | 1 Ay | 3 Ay | 12 Ay |

| milyon ABD doları | 79,1 | 58,5 | 55,1 |

| Fiyat Performansı | 1 Ay | 3 Ay | YBB |

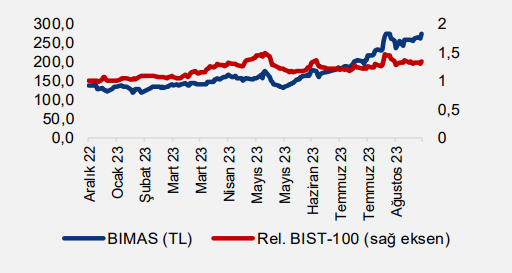

| TL | 20% | 72% | 102% |

| USD | 21% | 48% | 41% |

| BİST-100’e göre performans | 7% | 15% | 33% |

| Tahminler (TL mn) | 2021 | 2022 | 2023T |

| Net satışlar | 70.699 | 147.868 | 268.278 |

| FAVÖK | 6.576 | 11.931 | 19.350 |

| Net kâr | 2,932 | 8.157 | 12.191 |

| Değerleme | 2021 | 2022 | 2023T |

| F/K | 56,5x | 20,3x | 13,6x |

| F/DD | 21,8x | 6,6x | 4,5x |

| FD/FAVOK | 56,5x | 20,3x | 13,6x |

| FD/Net satışlar | 2,6x | 1,3x | 0,8x |

| Temettü verimi | 1,1% | 2,5% | 3,7% |

Gelir Modeli

Gelir Modeli

İNA Değerlemesi

İNA Değerlemesi

Projeksiyon

Projeksiyon