31.10.2025

Ekonomik Veri Takvimi 3 – 7 Kasım

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 242 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

3 Kasım Pazartesi

10:00 İSO Türkiye Ekim İmalat PMI

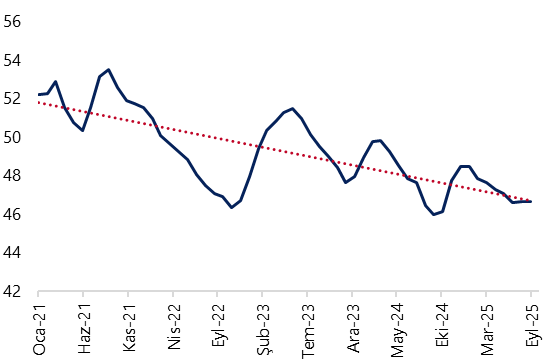

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, eylül ayında 47,3 seviyesinden 46,7’ye geriledi. Böylelikle yılın ikinci çeyreğinde ortalama 47,06 seviyesinde oluşan imalat PMI, üçüncü çeyrekte ortalama 46,63 seviyesine geriledi. Nisan 2024’ten bu yana 50 eşik değerinin altında seyreden PMI, sektörün bir yılı aşkın süredir ivme kaybettiğini gösteriyor. İSO tarafından veri ile birlikte açıklanan notta, siparişler ve üretimde süren yavaşlamanın etkisiyle birlikte firmaların eylül ayında yeni istihdam ve satın alımlara temkinli yaklaştığı ifade edildi. Notta ayrıca, bu dönemde enflasyonist baskıların güçlendiği, ancak tarihsel ortalamalara göre ılımlı seyrettiği vurgulandı. Öncü göstergeler, bu yılın üçüncü çeyreğinde önceki çeyreğe kıyasla aktivitede yavaşlama olduğunu gösteriyor. Sanayi sektörü aktivitesinde ikinci çeyrekte görülen hızlı yükselişte (%6,1), düşük baz etkisi belirleyici oldu. Bu etkinin üçüncü çeyrek itibariyle hafiflemesini ve sanayi sektöründeki zayıf eğilimin daha belirgin olmasını bekliyoruz. 2025 yıl sonu büyüme tahminimizi, güçlü gelen ilk çeyrek büyüme verileri ve TÜİK’in Ulusal Hesaplar Sistemi’nde gerçekleştiği ana revizyon sonrasında %3,1 seviyesinden %3,4’e revize ettik.

10:00 Ekim Enflasyon Verileri

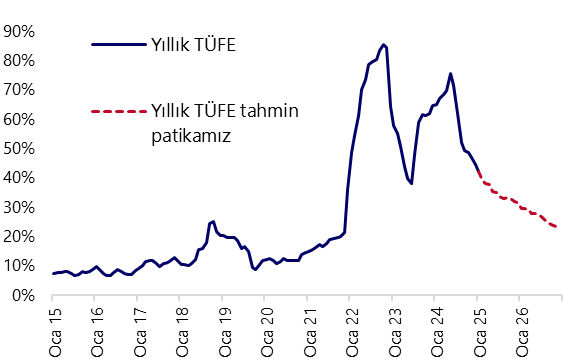

- Kurum olarak ekim ayı aylık TÜFE artışının %2,71 seviyesinde oluşmasını bekliyoruz. Beklentimize paralel bir gerçekleşme, yıllık TÜFE’de %33,3’ten %33,1’e sınırlı bir gerilemeye işaret edecek. Yıl sonu TÜFE tahminimiz ise %31,5 seviyesinde.

14:30 TCMB Haftalık Menkul Kıymet ve Para & Banka İstatistikleri (17 – 24 Ekim)

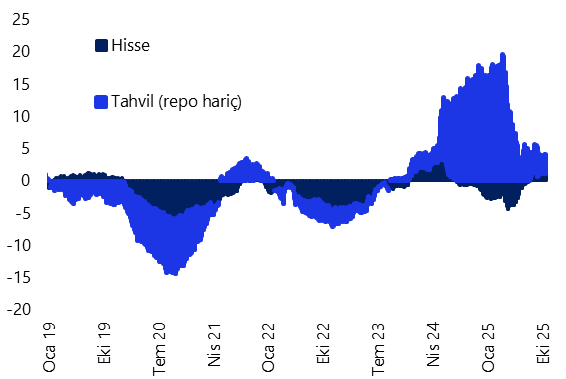

- Her hafta perşembe günü rezervler verileri birlikte açıklanan haftalık menkul kıymet ve para & banka istatistikleri verileri, 29 Ekim Cumhuriyet Bayramı tatili sebebiyle 3 Kasım Pazartesi günü saat 14:30’da açıklanacak. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: 10 – 17 Ekim haftasında yabancı yatırımcılar hisse senedi piyasasında 178 milyon dolarlık net satış gerçekleştirirken, tahvil piyasasında ise (repo işlemleri hariç) 151,1 milyon dolar tutarında net yabancı girişi yaşandı. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,7 seviyesinden %6,6 seviyesine geriledi. Yılbaşından bu yana bakıldığında yabancı yatırımcıların hisse senedi piyasasındaki pozisyonları 1,4 milyar dolarlık net girişe işaret ederken, bono piyasasında da repo işlemleri hariç toplam 1 milyar dolarlık bir yabancı alımı izleniyor. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,2 miyar dolar artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,3 milyar dolar yükseldi.

4 Kasım Salı

14:30 Ekim Reel Efektif Döviz Kuru

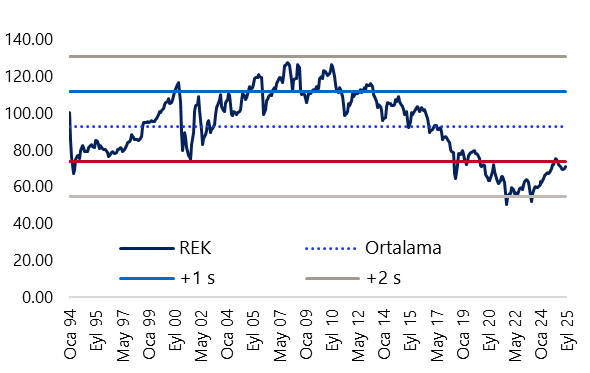

- Ekim ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun ekimde 70,83 seviyesinden 72,15 seviyesine yükseleceğini ve TL’de yaklaşık %1,9 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

16:00 Ekim Ayı Mevsimsellikten Arındırılmış TÜFE Verileri

18:00 TCMB Ekim Ayı Aylık Fiyat Gelişmeleri Raporu

Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

6 Kasım Perşembe

14:30 Haftalık TCMB Verileri (24 – 31 Ekim)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

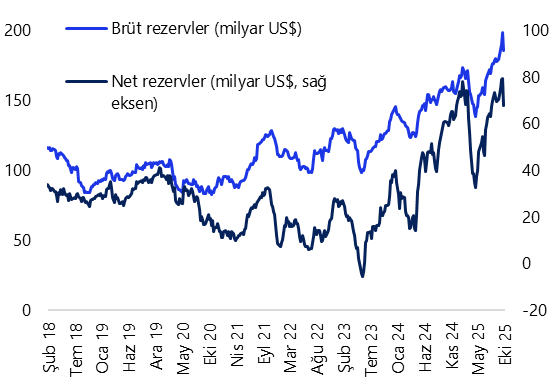

- 17 – 24 Ekim haftasında TCMB net döviz rezervi 11,8 milyar dolar düşüşle 67,6 milyar dolara, brüt döviz rezervi ise 12,9 milyar dolar azalarak 185,6 milyar dolara indi. Swap hariç net rezerv ise 12,3 milyar dolar gerileyerek 51,9 milyar dolar oldu.

7 Kasım Cuma

10:30 TCMB 2025 – 4. Çeyrek Enflasyon Raporu

- Saat 10:30 – 11:00 arasında Başkan Fatih Karahan’ın Enflasyon Raporu sunumu gerçekleşecek, ardından 11:00 – 11:30 arasında soru – cevap bölümü düzenlenecek. Hatırlanacağı üzere Banka’nın en son 14 Ağustos’ta gerçekleştirdiği 2025 – 3. Çeyrek Enflasyon Raporu sunumunda, Banka’nın orta vadeli enflasyon tahminlerine ilişkin çerçevede değişikliğe gidilmişti. Yeni yaklaşımla birlikte, Enflasyon Raporu tahminlerine ek olarak taahhüt ve çıpa işlevi görecek yıl sonu odaklı ara hedeflerin ilan edileceği belirtilmişti. Başkan Karahan, Enflasyon Raporu sunumlarında tahmin aralıklarının gelişmelere bağlı olarak değişebileceğini, ancak enflasyonda olağanüstü bir gelişme yaşanmadığı sürece ara hedeflerin revize edilmeyeceğini ifade etmişti. Bu çerçevede, enflasyonun 2025 yıl sonunda %25–%29, 2026 yıl sonunda ise %13–%19 aralığında gerçekleşeceği tahmin edilirken; ara hedefler sırasıyla %24, %16 ve %9 olarak belirlenmişti.

- 7 Kasım Cuma günü gerçekleştirilecek sunumda, yıl sonuna ilişkin %25 – %29 aralığındaki enflasyon tahmin bandında yukarı yönlü bir revizyon bekliyoruz. Enflasyon gerçekleşmelerinin, %13 – %16 aralığında bulunan 2026 yıl sonu tahmin bandına yansıyıp yansımayacağı ise, gelecek yıla yönelik para politikası tahminleri açısından belirleyici olacak.

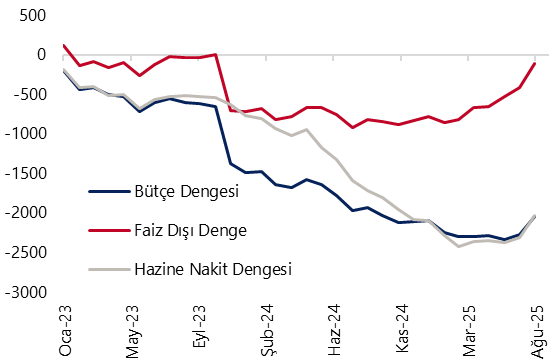

17:30 Ekim Hazine Nakit Dengesi

- Hazine nakit dengesi eylül ayında 359,9 milyar TL açık verirken, faiz dışı denge ise 133,1 milyar TL açık kaydetti. Yılık ilk 9 ayında kümülatif nakit açığı 1,6 trilyon TL, faiz dışı açık ise 100,2 milyar TL düzeyinde oluştu. Merkezi yönetim bütçesi ise eylül ayında 309,6 milyar TL açık verirken, faiz dışı denge ise 73 milyar TL açık kaydetti. Böylelikle Ocak – Eylül döneminde bütçe açığı 1,2 trilyon TL düzeyine oluşarak 2025 bütçe açığı tahminin %63’üne denk gelirken, bu dönemde faiz dışı denge ise 445,1 milyar TL fazla kaydetti.

- 7 Kasım Cuma günü açıklanacak olan ekim ayı Hazine nakit dengesi verileri, 17 Kasım Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. 2025 yıl sonu bütçe açığı tahminimiz 2,3 trilyon TL (GSYİH’nın %3,7s’i) düzeyinde. 2026 – 2028 yıllarına ilişkin açıklanan Orta Vadeli Programda (OVP) ise, 2025 bütçe açığı / GSYİH oranı %3,1 seviyesinden %3,6 seviyesine, 2026 yılı için ise söz konusu oran %2,8’den %3,5’e revize edildi.

Grafikler

Grafikler

Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

İSO Türkiye İmalat PMI Endeksi (3-aylik HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

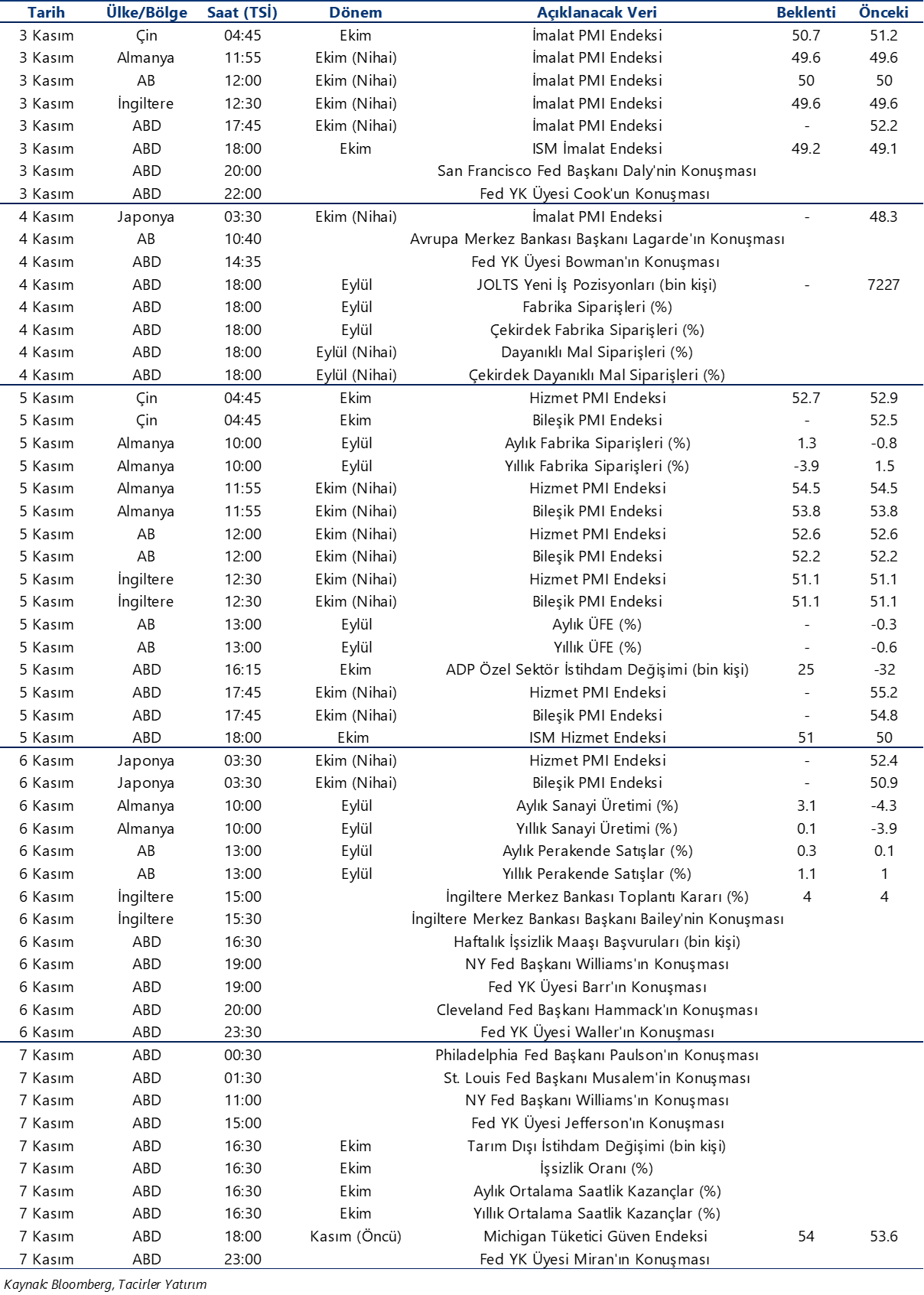

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}