{kind=link}

{kind=link}

07.05.2023

Tematik Raporlar

En Son Gelişmeler

Çarpanlara göre BİST’te Potansiyel Getiri ve Risk Hesabı

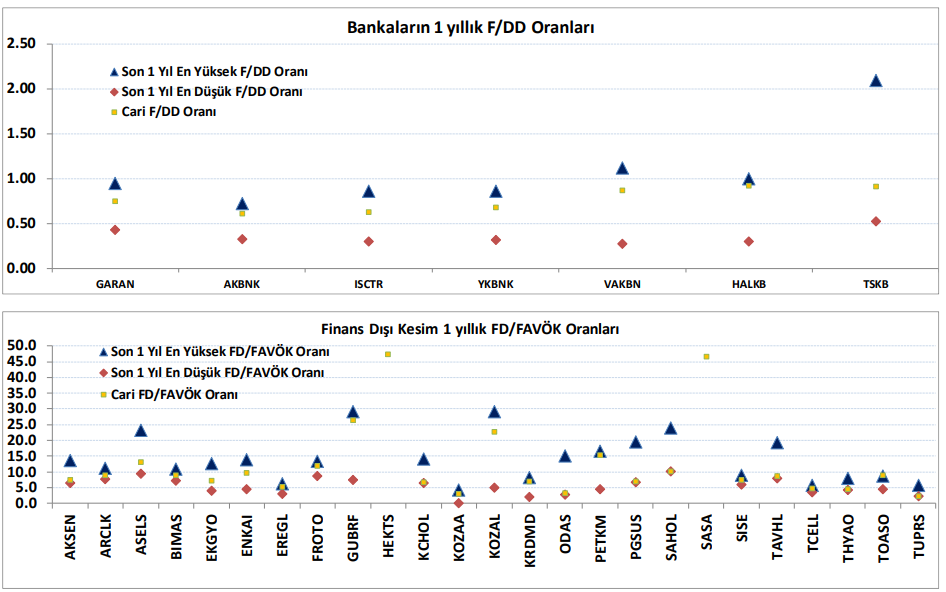

BİST 30 kapsamındaki şirketlerden bankaların fiyat / defter değeri (F/DD), finans dışı kesimin ise firma değeri / FAVÖK (FD/FAVÖK) çarpanları üzerinden bir analiz yaptığımızda,

- Bankaların son bir yılda gördükleri en yüksek F/DD çarpanlarına göre ortalama %24

- Banka dışı kesimin ise FD/FAVÖK çarpanlarına göre ortalama %33 iskonto ile işlem gördüğünü hesaplıyoruz.

Buna göre, bankaların ve banka dışı şirketlerin sırasıyla %13 ve %87 olan XU030 ağırlıklarını ve son bir yılda gördükleri en yüksek ve en düşük çarpanları dikkate aldığımızda,

- En yüksek çarpanların yeniden test edilmesi senaryosunun BİST’te %31,0 yükselişe (XU030 için 7330 puana, XU100 için 6580 puana) işaret ettiğini hesaplıyoruz.

- En düşük çarpanların yeniden test edilmesi ise BİST’te %16,9 düşüşe (XU030 için 4650 puana, XU100 için 4220 puana) işaret ediyor.

Çarpanlara göre BİST’te Potansiyel Getiri ve Risk Hesabı

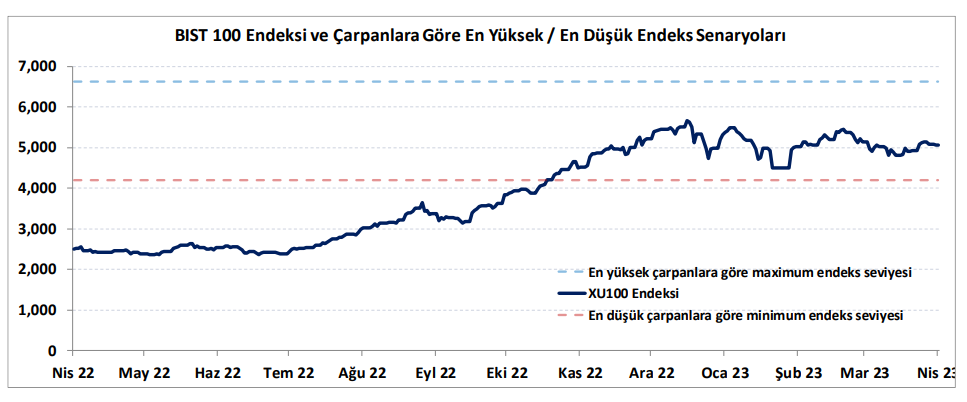

Aşağıdaki grafikte, çarpanlara göre BİST 100 Endeksi için hesapladığımız en yüksek ve en düşük endeks senaryolarını görebilirsiniz.

Grafiğin işaret ettiği en düşük ve en yüksek olası endeks değerlerine baktığımızda,

- BİST’te işlem gören bankaların ve banka dışı şirketlerin son bir yıldaki en iyimser çarpanlara yönelmeleri halinde, BİST 100 endeksinin 6580 puan ile Bloomberg’den aldığımız ortalama analist beklentilerinin işaret ettiği endeks hedefine yaklaşacağını hesaplıyoruz. Bu durum, analist beklentilerinin son bir yılda fiyatlanandan daha iyimser bir yaklaşım sunmadığını, paylaşılan getiri potansiyellerinin Türk şirketlerinin zaten son bir yılda test ettiği çarpanlara yakın değerler sunduğunu gösteriyor. Bu da, olası pozitif katalistlerin ve şirketlerimiz için daha iyimser değerleme parametrelerinin ek getiri potansiyeli doğurabileceğini göstermektedir.

- BİST 100 endeksi, grafikte görüldüğü gibi, Nisan 2022’den Ekim 2022’ye kadar olan dönemde en düşük çarpanların işaret ettiği minimum seviyenin de altında fiyatlanmaktaydı. Bunun anlamı, mevcut şirket karlılıklarında çok ciddi bir erezyon olmadığı ve Türk şirketlerinin son bir yılda fiyatlandıkları en düşük çarpanlardan daha kötü F/DD ve FD/FAVÖK çarpanları ile fiyatlanmadığı sürece BİST 100 endeksinin 4000 puan altı seviyelere gerileme olasılığının düşük görülebileceğidir. Bu durum, ancak son bir yılın çok altında çarpanların gündeme gelmesi ya da şirket karlılıklarında çok belirgin erimeler halinde, örneğin sert bir ekonomik durgunluk vb. senaryolarda, ancak gerçekleşebilir.

Seçimlerin ardından izlenecek ekonomi politikaları, kur ve faiz seviyeleri, yurt dışından ithal edilebilecek olası resesyonun etkileri gibi konular, yukarıdaki en düşük ve en yüksek endeks senaryolarından hangisinin daha önce test edilebileceği konusunda belirleyici olacaktır.