23.07.2024

PPK Toplantı Kararı – Temmuz 2024

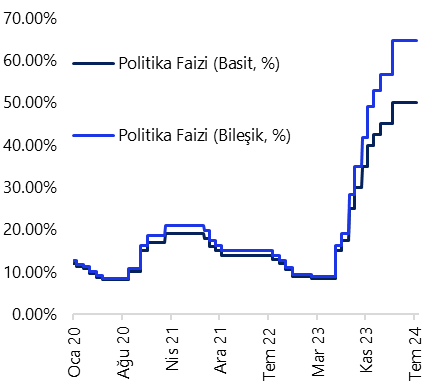

Politika faizi %50’de sabit tutuldu

Detaylı PDF - 107 KBİçerikler

İçerikler

Para Politikası Kurulu (PPK) bugünkü toplantısı sonucunda, piyasa beklentisi ve kurum beklentimiz paralelinde politika faizini %50 seviyesinde sabit bıraktı. Karar metninde yakın döneme ilişkin göstergelerin yurt içi talebin, halen enflasyonist düzeyde olmakla birlikte, yavaşlamaya devam ettiğini teyit ettiği vurgusu yer alırken, diğer yandan; hizmet enflasyonundaki yüksek seyir ve katılık, enflasyon beklentileri, jeopolitik riskler ve gıda fiyatlarının enflasyonist baskıları canlı tuttuğuna yer verildi. Sıkı para politikası duruşunun sürdüğünün yinelendiği metinde, enflasyonda kalıcı bir bozulma öngörülmesi durumda para politikasının sıkılaştırılacağı vurgusu tekrar edildi.

Enflasyona ilişkin değerlendirmede temmuz ayındaki zamlar neticesinde aylık enflasyonun yükseliş göstereceği, ancak söz konusu artışın geçici olacağı ifadesi yer aldı. Metinde buna ilişkin “Öncü göstergeler temmuz ayında aylık enflasyonun, … yönetilen-yönlendirilen fiyat ve vergi ayarlamaları ile işlenmemiş gıda fiyatlarındaki arz yönlü gelişmeler neticesinde geçici olarak artacağına işaret etmektedir. Buna karşın, ana eğilimdeki yükselişin nispeten sınırlı kalacağı öngörülmektedir.” ifadesine yer verildi.

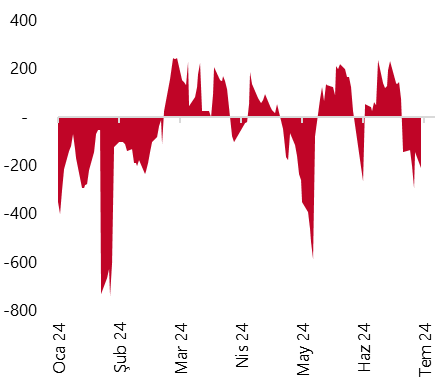

TCMB’nin rezerv inşa etme süreci sürerken, piyasalarda TL likidite fazlasının bu hafta 200 milyar TL’nin üzerine çıktığı takip ediliyor. Bu çerçevede yakın vadede ek likidite tedbirleri alınabileceği görüşündeyiz.

TCMB’den yılın geri kalanında ek artırım beklememekle birlikte, gelecek ilk faiz değişikliğinin indirim yolunda olmasını bekliyoruz. Temmuz ayı enflasyonunun zamların etkisi ile birlikte önceki aya göre yüksek bir yerde oluşmasını bekliyoruz. Öte yandan yıllık TÜFE’nin ise baz etkisi ile birlikte temmuz ayında %60’a, ağustos ayında ise %50’ye yakınsamasını bekliyoruz. Bu noktada, yıllık enflasyondaki düşüşün büyük ölçüde baz etkisinden kaynaklanacak olması dolayısı ile baz etkisinin ötesinde bir kazanım sağlanıp sağlanmadığı açısından aylık enflasyon gerçekleşmeleri çok daha önemli olacak.

İkinci çeyrekte ilk çeyreğe göre daha düşük ancak genel çerçevede yüksek kalan bir büyüme öngörmekle birlikte, ekonomideki soğumanın yılın ikinci yarısında çok daha belirgin olacağı kanaatindeyiz. İç talepte beklediğimiz yavaşlamanın oluşması ve aylık enflasyon gerçekleşmelerinin %2’nin altında kalıcı bir düşüş sergilemesi durumunda TCMB’nin bu yıl eylül ayında faiz indirimlerine başlaması açısından manevra alanı oluşacağını değerlendiriyoruz. Söz konusu manevra alanının kullanılması durumunda bunun bir gevşemeden ziyade efektif sıkılaşmanın önüne geçmek ve gerileyen enflasyon ortamında faizleri bu çerçevede “ayarlamak” minvalinde olacağını değerlendiriyoruz.

8 Ağustos 2024 tarihinde gerçekleşecek olan TCMB 2024 – 3. Çeyrek Enflasyon Raporu sunumu Banka’nın beklentileri açısından piyasaya ışık tutacak. Merkez Bankası’nın enflasyon hedeflerinde bir revizyona gidip gitmeyeceğinin yanı sıra, Başkan’ın piyasalara vereceği mesajlar ve sunumun ardından düzenlenecek olan soru-cevap kısmı önemli olacak.

Grafikler

Grafikler

Politika faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

TCMB Net Fonlaması (milyar TL)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}