23.01.2025

PPK Toplantı Kararı – Ocak 2025

Politika faizi %45’e çekildi

Detaylı PDF - 114 KBİçerikler

İçerikler

Para Politikası Kurulu (PPK), bugünkü toplantısı sonucunda, kurum beklentimiz ve piyasa beklentisine paralel olarak, politika faizini 250 baz puan indirimle %47,5 düzeyinden %45’e çekti. Karar notunda, faiz kararlarının enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alınacağı vurgusu yinelenerek temkinli ton korundu. Diğer yandan notta "Aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürülecektir." cümlesinin "Enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşu sürdürülecektir." cümlesi ile değiştirildiği görülüyor. Aylık enflasyonun ana eğiliminde istenilen seviyelere inilememesinin ardından faiz indirimlerine yönelik koşulların bir miktar düşürüldüğü takip ediliyor. Bu durum, gelecek her toplantıda faiz indirileceği yönündeki beklentimizi destekler nitelikte. Diğer yandan politika faizinin seviyesini belirlerken göz önünde bulundurulacak gelişmeler arasına "enflasyonun ana eğilimi" maddesi de eklenerek bu tarafın mercek altında kalmaya davam edileceği ifade ediliyor.

Karar metninde enflasyon görünümüne ilişkin iyimser değerlendirmeler göze çarpıyor. Kurul, metinde "Aralık ayında enflasyonun ana eğilimi gerilerken, öncü veriler ocak ayında öngörülerle uyumlu bir artışa işaret etmektedir." cümlesi ile dezenflasyon sürecinin beklentilere paralel ilerlediğini ifade ederken, enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru oluşturduğunu yineledi.

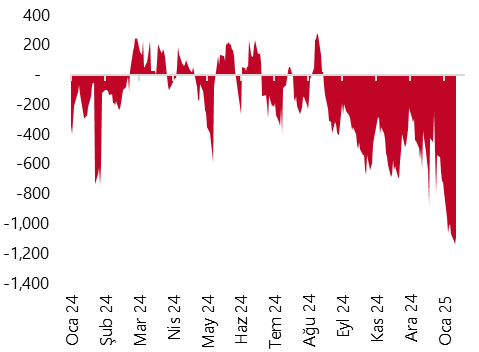

Bugünkü karar metninde yer alan "Likidite koşulları yakından izlenecek ve sterilizasyon araçları ek tedbirlerle etkili şekilde kullanılmaya devam edilecektir" ifadesini ek sterilizasyon önlemlerinin alınacağı şeklinde yorumluyoruz. Piyasalarda oluşan TL likidite fazlası 1 trilyon TL üzerinde kalmaya devam ediyor. Yılbaşından bu yana TCMB’nin net döviz pozisyonu önemli ölçüde artarken, diğer yandan piyasalarda önemli bir TL likidite fazlası oluştuğu görülüyor. Ertesi gün vadeli depo alım ihaleleri ile miktarı sterilize etmeye çalışan TCMB’nin, vadeyi uzatmak veya ek sterilizasyon önlemleri almak gibi adımlarla makroihtiyati önlemleri artıracağı görüşündeyiz.

Mart ayına kadar toplantı olmaması, TCMB’ye enflasyon gelişmelerini izlemek için zaman sağlayacak. Ocak ayında aylık enflasyonun %4 civarında gerçekleşeceğini, ancak yıllık TÜFE’nin olumlu baz etkisi ile birlikte %44,4’ten %41’in hafif altına doğru gerileyeceğini hesaplıyoruz. İlk çeyrek sonu itibariyle %38 seviyesi altına gerileyen bir yıllık enflasyon beklentisi ile çalışıyoruz. Baz senaryomuz, mart ve nisan toplantılarında da indirimlere 250 baz puanla devam edilebileceği yönünde. Yıllık enflasyondaki gerileme hızının yılın ikinci yarısında ilk yarıya kıyasla daha yavaş olmasını bekliyoruz. Bu beklentimize paralel olarak, haziran toplantısı ile birlikte, mart ve nisan aylarındaki 250’şer baz puanlık indirimlerin ardından faiz indirim hızının yavaşlatılabileceğini değerlendiriyoruz. Faiz indirimlerinin 2025 yılı genelinde süreceğini ve yıl sonunda politika faizinin %30 seviyesinde oluşacağını tahmin ediyoruz.

Grafikler

Grafikler

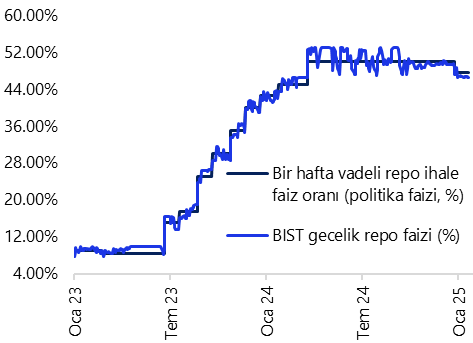

Politika Faiz & BIST Gecelik Repo Faizi (%)

Kaynak: TCMB, Tacirler Yatırım

TCMB Net Fonlaması (milyar TL)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}