{kind=link}

{kind=link}

17.04.2025

PPK Toplantı Kararı – Nisan 2025

PPK’dan faiz artışı ve sıkı duruş vurgusu

Detaylı PDF - 150 KBİçerikler

İçerikler

Para Politikası Kurulu (PPK), bugünkü toplantısı sonucunda, kurum beklentimizle uyumlu olarak %42,5 olan politika faizini %46’ya yükseltti. Kurul ayrıca; faiz koridorunun alt bandı olan gecelik vadede borçlanma faiz oranını %41’den %44,5’e, faiz koridorunun üst bandı olan gecelik vadede borç verme faiz oranını ise %46’dan %49’a çekti. Fonlama kompozisyonuna ilişkin henüz bir açıklama gelmemiş olmakla birlikte, 20 Mart itibariyle ara verilen hafta vadeli repo ihalelerine yakın zamanda başlanmasını ve fonlama maliyetinin %46’da sabit tutulmasını beklemekteyiz. Karar metninde finansal piyasalarda son dönemde yaşanan gelişmeler neticesinde parasal aktarım mekanizmasını destekleyen ilave adımların hızlı bir şekilde alındığının altı çizilirken, Kurul’un likidite koşullarını yakından izlemeye ve likidite yönetimi araçlarını etkili şekilde kullanmaya devam edeceğine yer verildi.

Metinde enflasyonun ana eğiliminin mart ayında gerilediği ifade edilirken, nisan ayına yönelik yukarı yönlü risklerin altı çizildi. Karar metnine göre finansal piyasalardaki gelişmelerin etkisiyle birlikte aylık temel mal enflasyonunun nisan ayında bir miktar yükseleceği öngörülürken, hizmet enflasyonunun ise görece yatay seyretmesinin beklendiği ifade edildi. Öncü verilerin ürettikleri sinyaller çerçevesinde yurt içi talebin ilk çeyrekte ivme kaybetmekle birlikte öngörülenin üzerinde seyrettiği ve enflasyonu düşürücü etkisinin azaldığı vurgulandı.

Önceki karar metinlerinden farklı olarak, küresel ticaret uygulamalarındaki paradigma değişikliğine yönelik bir değerlendirmenin metinde yer aldığı takip edildi. Buna ilişkin olarak karar metninde küresel ticarette artan korumacı eğilimlerin; küresel iktisadi faaliyet, emtia fiyatları ve sermaye akımları kanalıyla dezenflasyon sürecine olası etkilerinin yakından takip edildiğine yer verildi.

PPK’nın bugünkü kararı ile birlikte kredibilite ve güvenilirlik açısından piyasalara olumlu bir mesaj verdiği görüşünde olmakla birlikte, döviz talebindeki artışın engellenmesi yönünde de önemli bir adım atıldığını değerlendiriyoruz. 19 Mart haftası itibariyle net döviz rezervinde yaklaşık 35 milyar dolar bir düşüş yaşanırken, bu süreçte yerleşiklerin parite etkisinden arındırılmış DTH’larında 8 milyar doların üzerinde artış görüldü. Rezerv satışının sürdürülebilir olmaktan uzak bir cephane niteliğinde olması, TL’nin fiyatının yüksek kalması gerekliliğini beraberinde getiriyor. Bugünkü adımla bunu sağlayan PPK, ayrıca üst bandı %49’da belirleyerek gerekli olması durumunda 300 baz puanlık ek artırıma gidebileceği mesajını da vermiş durumda.

Yıl sonu politika faizi beklentimiz %35 düzeyinde. Bugün atılan adımın ardından, TCMB’nin yılın ikinci yarısı itibariyle faiz indirimlerine aynı hızda devam edecek alan yaratmış olabileceği görüşündeyiz. Politika faizi beklentimizi şekillendirirken baz senaryomuz, haziran itibariyle faiz indirimlerine devam edileceği yönünde. Ancak, yurt içi siyasi gelişmelerin ve yerleşiklerin döviz talebinin nasıl şekilleneceği bu süreçte belirleyici olacak.

Grafikler

Grafikler

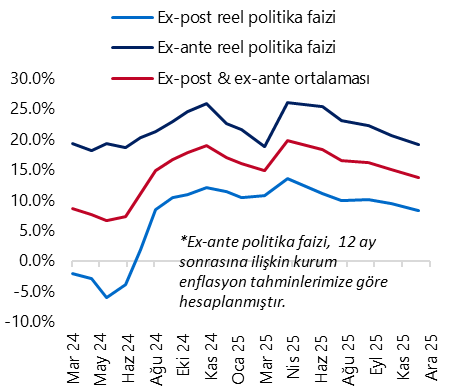

Reel Politika Faizi Tahmin Patikamız*

Kaynak: TCMB, Tacirler Yatırım