20.08.2024

PPK Toplantı Kararı – Ağustos 2024

Sıkı duruş vurgusu korunuyor

Detaylı PDF - 109 KBİçerikler

İçerikler

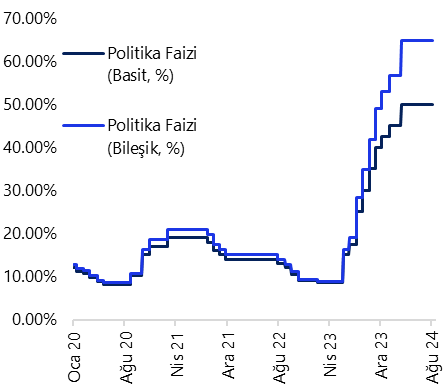

Para Politikası Kurulu (PPK) piyasa beklentisi ve kurum beklentimiz paralelinde politika faizini %50 seviyesinde sabit bıraktı. Karar metninde Kurul’un parasal sıkılaştırmanın gecikmeli etkilerini de göz önünde bulundurarak politika faizinin sabit tutulmasına karar verdiği ve enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu yinelediği ifade edildi. Metinde para politikasındaki kararlı duruşun; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile aylık enflasyonun ana eğilimini düşüreceği ve dezenflasyon sürecini güçlendireceği ifade edildi. Metinde ayrıca enflasyonda kalıcı bir bozulma öngörülmesi durumda para politikasının sıkılaştırılacağı vurgusu tekrar edildi.

Enflasyona ilişkin değerlendirmelerde temmuz ayında aylık enflasyonun ana eğiliminin önceki aya kıyasla sınırlı bir şekilde yükseldiği, ancak ikinci çeyrek ortalamasının altında kaldığı ifade edildi. Enflasyona ilişkin yapılan değerlendirmede üçüncü çeyreğe ilişkin göstergelerin yurt içi talebin yavaşlamaya devam ederek enflasyonist etkisinin azaldığına işaret ettiği belirtildi. Metinde ayrıca mal enflasyonu düşerken hizmet enflasyonundaki iyileşmenin gecikmeli olacağının değerlendirildiğini ve hizmet enflasyonundaki katılığın, enflasyon beklentilerinin ve jeopolitik gelişmelerin enflasyonist riskleri canlı tuttuğunun altının çizildiğini görmekteyiz

3. Çeyrek Enflasyon Raporu sunumunda da altı çizildiği üzere TCMB’nin faiz indirimi için öne çıkardığı iki koşuldan biri enflasyon beklentilerinin öngörülen tahmin aralığına yakınsaması. Enflasyon Raporu sunumunda paylaşılan çalışma çerçevesinde tüm ekonomik birimler genelinde enflasyon beklentilerinin oluşmasında gerçekleşmiş enflasyonun temel belirleyici olduğunu görmekteyiz. Dolayısı ile enflasyon fiilen gerilemeden beklentilerde bir iyileşme yaşanması şu aşamada zor görünüyor. Enflasyon kazanımları hızlandıkça beklentilerde de benzer bir iyileşme görmeyi bekliyoruz.

TCMB’nin faiz indirimi için öne çıkardığı bir diğer koşul olan “aylık enflasyon eğilimlerinde kalıcı ve belirgin düşüş” temasını yılın son çeyreğinden önce gözlemleme fırsatımız olmayacak. TCMB, Enflasyon Raporu sunumunda da ifade ettiği gibi mevsimsellikten arındırılmış ortalama aylık enflasyonun yılın üçüncü çeyreğinde %2,5 civarına, son çeyrekte ise %1,5’in bir miktar altına gerileyeceğini öngörüyor. Son çeyrekte %1,5’in altına gerileyebilecek bir arındırılmış aylık enflasyon yıllıklandırılmış bazda %20 civarında bir yeri işaret ederken, 2025 yıl sonu enflasyon tahmin aralığının üst bandını doğrular nitelikte bir gerçekleşme sunuyor. Dolayısı ile, TCMB’nin beklentileri paralelinde son çeyrekte arındırılmış aylık ortalama enflasyonda hedeflenen seviyeye inilmesi durumunda yılın son aylarında faiz indirimi açısından alan açılabileceğini görüyoruz. Söz konusu alanın kullanılması durumunda bunun bir gevşemeden ziyade efektif sıkılaşmanın önüne geçmek ve gerileyen enflasyon ortamında faizleri bu çerçevede “ayarlamak” minvalinde olacağını değerlendiriyoruz.

Grafikler

Grafikler

Politika faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

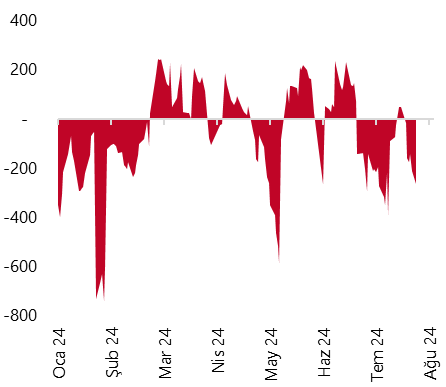

TCMB Net Fonlaması (milyar TL)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}