18.04.2024

Haftalık TCMB Verileri 29 Mart – 5 Nisan

Yerel seçimlerin ardından yerleşiklerin DTH’larında güçlü düşüş yaşandı

Detaylı PDF - 112 KBİçerikler

İçerikler

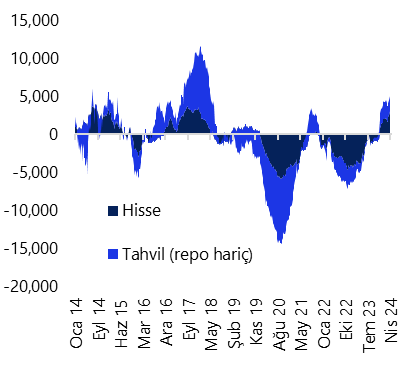

29 Mart – 5 Nisan haftasında yabancı yatırımcılar standart portföy kanallarında net alıcı konumunda yer aldı. Söz konusu hafta içerisinde hisse senedi piyasasında 362,9 milyon dolar, tahvil piyasasında ise repo işlemleri hariç toplam 86,4 milyon dolarlık yabancı girişi gerçekleşti. Yılbaşından bu yana bakıldığında hisse senedi piyasasında toplam 649 milyon dolarlık bir yabancı girişi görülürken, tahvil piyasasında ise repo işlemleri hariç 85,5 milyon dolarlık bir yabancı alımı izleniyor. Son bir sene içerisindeki kümülatif veriye baktığımızda ise hisse senedi piyasasında toplam 3 milyar dolar, bono piyasasında ise repo işlemleri hariç toplam 2 milyar dolarlık bir yabancı girişi ön plana çıkıyor.

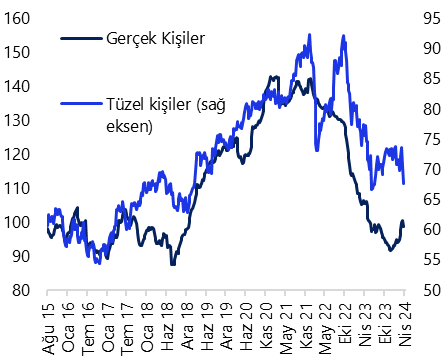

Yerel seçimlerin arından yerleşiklerin DTH’larında güçlü bir düşüş yaşandı. Bu çerçevede 29 Mart – 5 Nisan haftasında yerleşiklerin DTH’larında 3,9 milyar dolarlık bir düşüş yaşanırken, verinin detayını hesapladığımızda hane halkı DTH’larının 1,1 milyar dolar düşüş kaydettiğini, kurumlar DTH’larının ise 2,8 milyar dolar gerilediğini görmekteyiz. Aynı hafta içinde altın talebinde de bir gerileme yaşandı. Kıymetli maden mevduat hesaplarında 29 Mart – 5 Nisan döneminde 644 milyon dolarlık bir düşüş yaşanırken, söz konusu düşüşün büyük kısmı hane halkı kıymetli maden hesaplarındaki azalıştan kaynaklandı. Özetle, 29 Mart – 5 Nisan haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 4,6 milyar dolarlık bir düşüş gerçekleşti.

Rezervler tarafında ise seçimlerden sonraki iki haftalık süreçte (29 Mart – 12 Nisan) yükseliş kaydedildi. Net döviz rezervleri 29 Mart – 5 Nisan haftasında 4,3 milyar dolar, 5 – 12 Nisan haftasında ise 1 milyar dolar artarak bu süreçte toplam 5,3 milyar yükselişle 20,7 milyar dolara çıktı. Brüt döviz rezervleri ise 3,7 milyar doları 29 Mart – 5 Nisan, 0,3 milyar doları ise 5 – 12 Nisan haftasında olmak üzere toplam 4,1 milyar dolar artışla 127,3 milyar dolar oldu. Swaplar hariç net rezervi ise 12 Nisan itibariyle -55 milyar dolar düzeyinde hesaplıyoruz.

Seçimlerin ardından döviz likiditesinin iyileşme süreci oldukça önemli olacak. Gerek TL varlıklara olan ilgi gerekse de TMCB rezervlerinin toparlanması adına finansman bacağında bir iyileşme görülmesi önem arz ediyor. Gelenekselleşen para politikası duruşu ile birlikte TL’nin gardının önemli ölçüde güçlendiği ve Türkiye’nin yabancı kurumların radarlarına yeniden girmeye başladığını takip ediyoruz. Ancak, geçen yılın ortalarından bu yana bu yılın ilk çeyreği itibariyle gözle görülür olması beklenen yabancı talebinin beklenen parlamayı gerçekleştirememiş olması bu noktada kaygı verici. Seçimlerin geride kalmasını takiben TCMB rezervlerinde iyileşme sürecine girebileceği, not artırım sürecinin devamı ile birlikte finansman tarafının ilerleyen dönemlerde güçlenebileceği beklentisindeyiz.

Grafikler

Grafikler

Yabancı portföy akımları

(yıllık kümülatif, milyon US$, hisse + tahvil)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite etkisinden arındırılmış)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}