10.04.2026

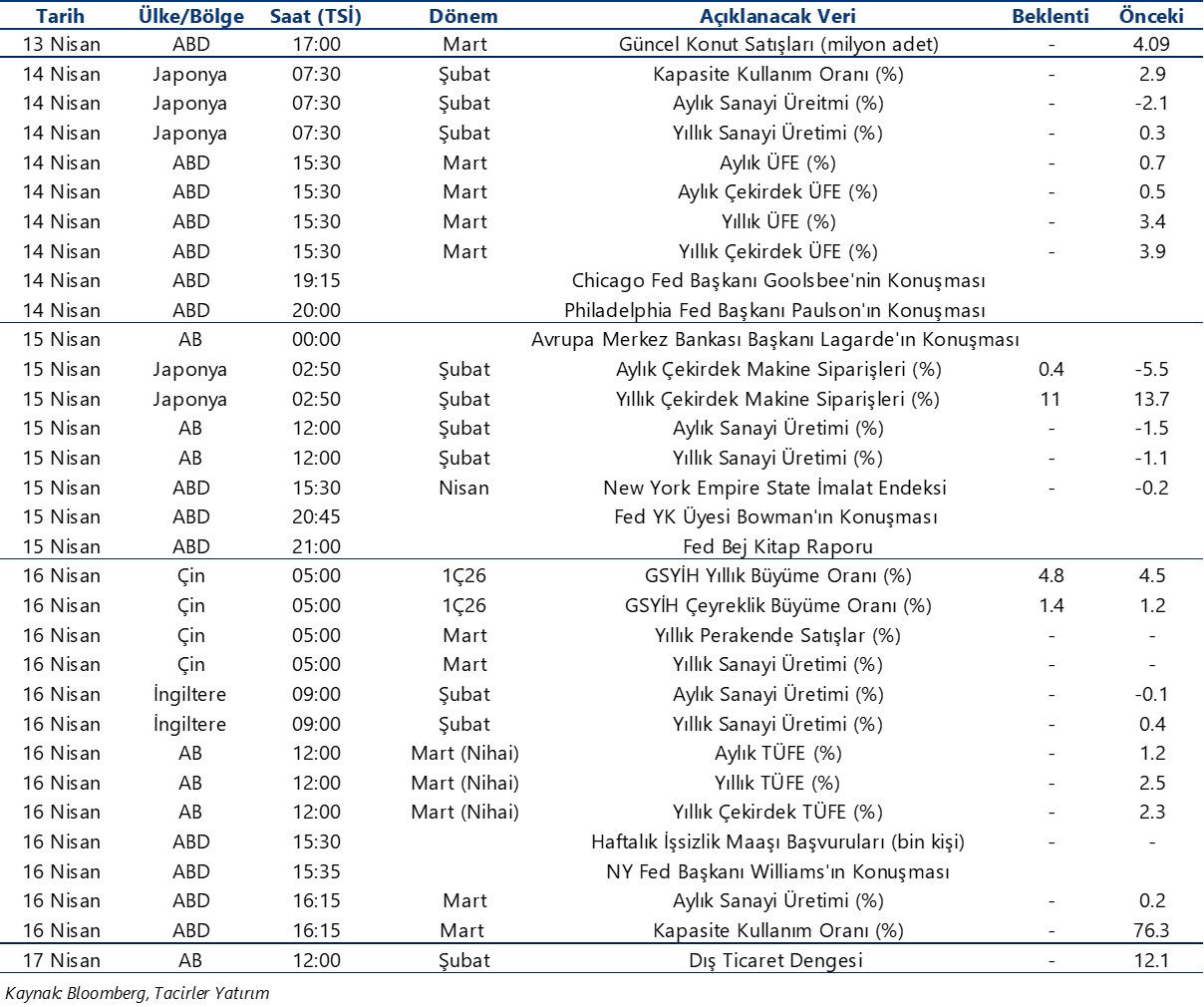

Ekonomik Veri Takvimi 13 – 17 Nisan

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 249 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

13 Nisan Pazartesi

Hazine Doğrudan Satışı

(2 yıl vadeli kira sertifikası)

10:00 Şubat Ödemeler Dengesi İstatistikleri

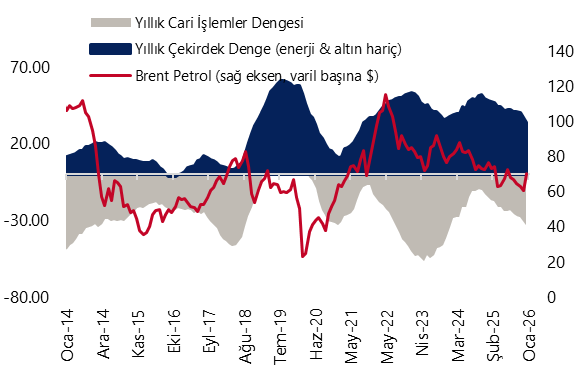

- Cari işlemler dengesinin şubat ayında 7,37 milyar dolar açık vermesini bekliyoruz. Ödemeler dengesi tanımlı dış ticaret açığının şubatta 7,3 milyar dolara yükseleceğini, seyahat kaleminden kaynaklanan net gelirin azalması ile birlikte hizmetler dengesi fazlasının ise 2 milyar doların hafif altına gerileyeceğini tahmin ediyoruz. ABD – İran gerilimi sonrasında artan enerji fiyatları çerçevesinde, cari işlemler açığının yıl sonunda 45 milyar dolar seviyesine (GSYİH’nın %2,6’sı) ulaşabileceğini değerlendiriyoruz. Jeopolitik gelişmeler kaynaklı yüksek oynaklık, enerji ithalat faturasına ilişkin görünümü belirsiz kılmaya devam ediyor.

14 Nisan Salı

Hazine Doğrudan Satışları

(1 yıl vadeli dolar cinsi devlet tahvili, 2 yıl vadeli altın tahvili ve 2 yıl vadeli atlına dayalı kira sertifikası)

- Hazine ve Maliye Bakanlığı bu hafta; 13 Nisan’da 2 yıl vadeli kira sertifikası doğrudan satışı, 14 Nisan’da ise 1 yıl vadeli dolar cinsi devlet tahvili, 2 yıl vadeli altın tahvili ve 2 yıl vadeli atlına dayalı kira sertifikası doğrudan satışı düzenleyecek. Bu haftaki doğrudan satışların ardından Hazine, 21 Nisan’da 2 ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek ve nisan ayı iç borçlanma programını tamamlayacak. 3 aylık (Nisan – Haziran 2026) iç borçlanma stratejisi çerçevesinde Hazine, nisan ayı içerisinde 505,4 milyar TL’lik itfası karşılığında 480,1 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – öngörülen geri çevirme rasyosu %95. İç borçlanma stratejisi kapsamında Hazine’nin bu haftaki doğrudan satışlar ve gelecek hafta gerçekleşecek olan tahvil ihalelerinde yaklaşık 345 milyar TL’lik borçlanmaya gitmesi beklenebilir.

15 Nisan Çarşamba

11:00 Mart Merkezi Yönetim Bütçe Dengesi

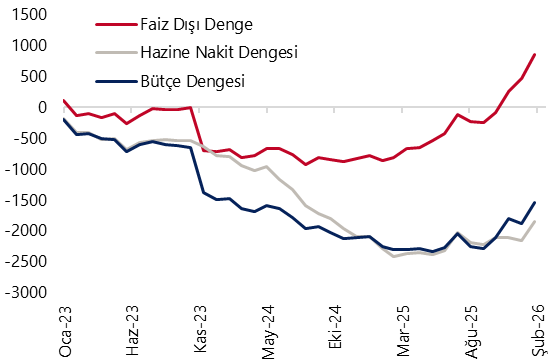

- Hazine nakit dengesi mart ayında 279,6 milyar TL, faiz dışı denge ise 48,9 milyar TL açık verdi. Böylelikle yılın ilk üç ayındaki kümülatif nakit açığı 618,3 milyar TL düzeyinde oluştu. Hazine nakit dengesi verileri, 15 Nisan’da açıklanacak olan mart merkezi yönetim bütçe dengesi için öncü niteliğinde. Mart başında devreye giren eşel mobil sistemi kapsamında kullanılabilir vergi alanı belirgin şekilde daraldı. Bu çerçevede, mart boyunca akaryakıt fiyatlarında gözlenen artışların tamamı, bütçenin vergi gelirlerinden feragat etmesi yoluyla absorbe edildi. Sistemin absorbe edebileceği alanın tamamının kullanılması, yani motorinde litre başına 13,9 TL, benzinde ise 14,82 TL’lik ÖTV alanının tamamen devreye girmesi halinde, uygulamanın bütçeye günlük maliyetinin KDV etkisi dahil yaklaşık 1,4 milyar TL’ye ulaşabileceğini hesaplıyoruz. Bu nedenle eşel mobil sistemi kısa vadede enflasyon geçişkenliğini yumuşatırken, vergi gelirleri üzerinde aşağı yönlü riskleri artıran bir unsur olarak öne çıkıyor. Mevcut uygulama, bütçe açığının 2026 yılı sonunda önceki tahminimiz olan 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinin belirgin şekilde üzerine çıkarak 3,3 trilyon TL (GSYİH’nın %4’ü) düzeyine genişleyebileceğine işaret ediyor.

16 Nisan Perşembe

10:00 Mart Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) şubatta aylık %1,8 ve yıllık %26,4 artarak 215,5 seviyesine yükselirken, reel bazda yıllık %3,9 düşüş kaydetti. Hatırlanacağı üzere KFE’de reel yıllık değişim kasım ayında %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Bu çerçevede şubat verisi, konut fiyatlarının enflasyon karşısında değer kaybetmeye devam ettiğini ortaya koyuyor. Yeni Kiracı Kira Endeksi (YKKE) ise şubatta aylık %1,6 ve yıllık %34,2 artışla 298,3 seviyesine yükselirken, yıllık bazda reel olarak %2 artış kaydetti. Bu görünüm, konut fiyatlarında süren reel zayıflamaya karşın kiralık piyasasında fiyat baskısının devam ettiğine işaret ediyor. Dolayısıyla kira enflasyonunun, manşet dezenflasyon sürecine daha gecikmeli ve daha dirençli bir şekilde eşlik etmeye devam etmesi beklenebilir.

14:30 Haftalık TCMB Verileri (3 – 10 Nisan)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

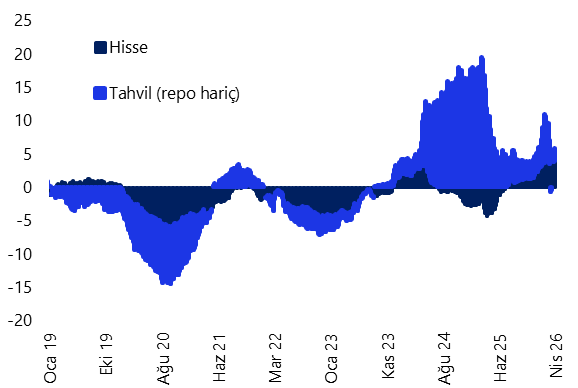

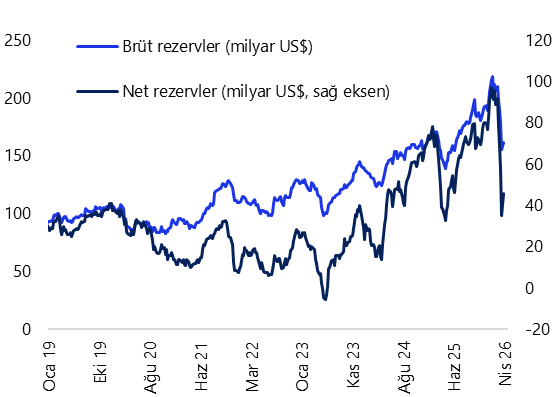

- Yabancı yatırımcılar 27 Mart – 3 Nisan haftasında hisse senedi piyasasında 217,8, tahvil piyasasında ise repo işlemleri hariç 784,3 milyon dolarlık net satış yaptı. Yabancıların toplam tahvil stoku içindeki payı ise %6,1’den %5,8’e gerileyerek Haziran 2025’ten bu yana en düşük düzeyine indi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,5 milyar dolarlık güçlü bir artış kaydederken (hanehalkı DTH’ları 190 milyon dolar azalırken, kurumların DTH’ları ise 2,7 milyar dolar arttı), altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,8 milyar dolar yükseldi. 27 Mart – 3 Nisan haftasında TCMB brüt döviz rezervi 6,3 milyar dolar artarak 161,8 milyar dolara, net döviz rezervi ise 10,6 milyar dolar yükselişle 45,6 milyar dolara çıktı. Swap hariç net rezerv ise 1,8 milyar dolar gerileyerek 18,3 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

17 Nisan Cuma

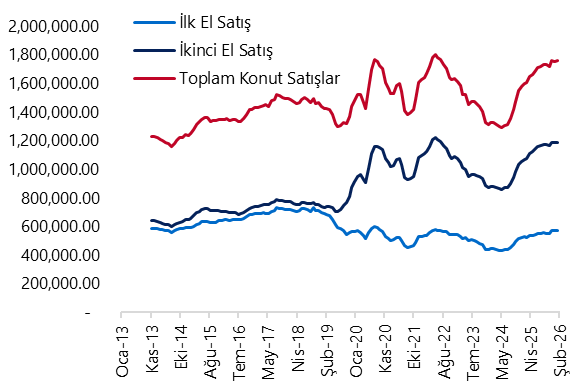

10:00 Mart Konut Satışları

- Şubat ayında konut satışları aylık %11,7, yıllık %5,9 artışla 124.549 adet olarak gerçekleşti. Toplam satışlar içinde ilk el konutların payı %30,3 olurken, ikinci el konutlar %69,7 ile ağırlığını korudu. Şubat ayında ipotekli satışlarda ise 25.035 adet ile aylık %23,6 ve yıllık %42,3’lük güçlü artış dikkat çekti. Böylelikle ipotekli satışların toplam içindeki payı %20,1’e yükselirken, diğer satışların payı %79,9 olarak gerçekleşti. Konut kredi faizlerinde son dönemde gözlenen gerilemenin bu görünüm üzerinde etkili olduğunu değerlendiriyoruz. Nitekim, ortalama konut kredi faizi ocak ayında %36,2 seviyesindeyken şubatta %35,2’ye geriledi. Geçtiğimiz yılın ocak ve şubat aylarında bu oranların sırasıyla %40,5 ve %40 olduğu dikkate alındığında, finansman koşullarındaki görece iyileşmenin satışlara yansıdığı, ayrıca ABD – İran savaşı öncesi dönemi yansıtan şubat satış verilerinde, faizlerde beklenen gerilemenin konut fiyatlarına daha hızlı yansıyacağı beklentisinin de etkili olduğunu değerlendiriyoruz. Öte yandan, yabancılara yapılan konut satışları şubat ayında yıllık %2,9 azalarak 1.506 adet olurken, toplam satışlar içindeki payı %1,2 ile düşük seviyelerde kalmaya devam etti.

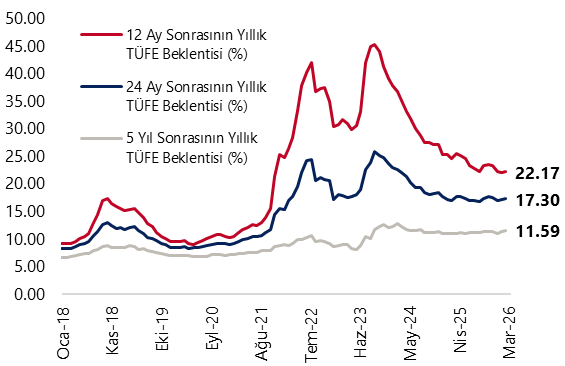

10:00 Nisan Piyasa Katılımcıları Anketi

- TCMB’nin Mart 2026 dönemine ilişkin Piyasa Katılımcıları Anketi yayınlandı. Katılımcıların 2026 yıl sonu TÜFE beklentisi %24,1’den %25,4’e yükselirken, 2027 yıl sonu TÜFE beklentisi ise %18,4 seviyesinden %18,7’ye yükseldi. 12 ay sonrasında ilişkin TÜFE beklentisi %22,1’den %22,2’ye, 24 ay sonrasına ilişkin beklenti %17,1’den %17,3’e ve 5 yıl sonrasına ilişkin beklenti ise %11,4’ten %11,6’ya çıktı. Katılımcıların aylık TÜFE artışı beklentileri mart ayı için %2,2, nisan ve mayıs ayları için ise sırasıyla %2,1 ve %1,5 seviyelerinde oluştu. ABD ile İran’ın iki haftalık ateşkes üzerinde anlaşması son dönemde küresel risk iştahındaki bozulmayı bir miktar sınırlamış olsa da, içeride yıl sonu enflasyon ve faiz beklentilerindeki yükselişin devam etmesini bekliyoruz.

Grafikler

Grafikler

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Bloomberg, Tacirler Yatırım

Bütçe Göstergeleri (12-aylık kümülatif, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Konut Satış İstatistikleri (12-aylık kümülatif)

Kaynak: TÜİK, Tacirler Yatırım

Piyasa Katılımcıları Anketi Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}