{kind=link}

{kind=link}

19.01.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 837 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- 2024 yılının ilk haftasında yabancı yatırımcılar standart portföy kanallarında net alıcılı konumunda yer alırken, bono piyasasında repo işlemleri hariç 425 milyon dolar giriş kaydedildi

- ABD’de İşsizlik Haklarından Yararlanma Başvuruları beklentilerin altında 187 bin düzeyinde gerçekleşti.

- Atlanta Fed Başkanı Raphael Bostic, ana senaryonun Fed’in faiz indirimlerine 3. çeyrekte başlaması olduğunu belirtti.

Göstergeler

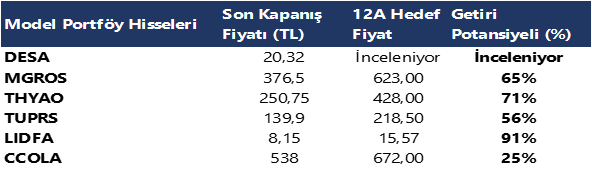

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Saat 10:00’da TCMB Ocak Piyasa Katılımcıları Anketi açıklanacak

Aralık ayı anket sonuçlarında enflasyon beklentilerinde kasım ayı anketinde gördüğümüz aşağı yönlü revizyonun devam ettiği takip edilmişti. Buna göre; 2023 yıl sonu enflasyon beklentisi %67,23 seviyesinden %65,39’a, 12 ay ileriye yönelik enflasyon tahminleri %43,94’ten %41,23’e, 24 ay ileriye yönelik enflasyon tahminleri ise %25,09’dan %24,82’ye geriledi.

- Büyüme ve cari işlemler tarafında ise: Aralık ayı anket sonuçlarında 2023 büyüme tahmini %4,1 seviyesinden %4,2 seviyesine çıkarken, 2024 büyüme tahmini ise %3,3 seviyesinde korundu. 2023 yıl sonu cari açık beklentisinin ise 45,8 milyar dolar olduğunu görüyoruz. Katılımcılar 2024 yılında ise 34,3 milyar dolarlık bir cari açık bekliyor. Kurum olarak 2023 yılı büyüme tahminimiz %4, 2024 yılı büyüme tahminimiz ise %3 seviyesinde. 2023 yılı sonunda cari işlemler açığının 45 milyar dolar, 2024 yılı sonunda ise 33 milyar dolar seviyesinde oluşmasını bekliyoruz.

- Ocak ayı anket sonuçlarında 25 Ocak’ta gerçekleşecek olan PPK toplantısına ilişkin tahminleri de yakından takip edilecek. Kurum olarak 25 Ocak’taki PPK toplantısında politika faizinin 250 baz puan artışla %45’e yükseltilmesini ve faiz artırım sürecinin sona ermesini bekliyoruz.

Saat 10:00’da Aralık Konut Satış İstatistikleri açıklanacak

Konut satışları kasım ayında yıllık bazda %20,6 gerileyerek 93.514 adet oldu. Faizlerdeki yükselişe paralel olarak ipotekli konut satışlarının kasım ayında 5.245 adet ile aylık bazda %6, yıllık bazda ise %69 oranında sert bir düşüş kaydetti. Kasım 2022’de aylık ortalama %21,6 olan konut kredi faizi Kasım 2023’te ortalama %42,2 oldu. Konut kredi faizi bir önceki ayda (Ekim 2023) ise ortalama %41,5 seviyesindeydi. Kasım ayında yabancılara ise 2.342 adet konut satışı gerçekleştirilirken, burada da yıllık bazda %61,5 oranında bir gerileme yaşandığı dikkat çekti. Kasım ayında toplam konut satışları içinde yabancılara yapılan konut satışının payı %2,5 oldu.

5 – 12 Ocak haftasında standart portföy kanallarında net yabancı alımı görüldü

2024 yılının ikinci haftasında, bir önceki hafta kaydedilen net çıkış sonrasında, hisse senedi ve bono piyasasında net yabancı alımı gerçekleşti. Buna göre 5 – 12 Ocak haftasında yabancı yatırımcılar hisse senedi piyasasında 157,4 milyon dolar, bono tarafında ise repo işlemleri hariç net 425 milyon dolarlık net alım gerçekleştirdiler.

- Son bir sene içerisinde hisse senedi piyasasında toplam 1,5 milyar dolar, tahvil piyasasında ise repo işlemleri hariç toplam 2,4 milyar dolarlık bir yabancı girişi görülüyor.

5 – 12 Ocak haftasında yerleşiklerin DTH’larında 745 milyon dolarlık bir yükseliş gözlendi. Kurumlar DTH’ları 521 milyon dolar, hane halkı DTH’ları ise 224 milyon dolar arttı. Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 181 milyon dolarlık bir yükseliş görüldü.

- Özetle, 2024 yılının ikinci haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak net 926 milyon dolarlık güçlü bir artış yaşandı.

Şirket ve Sektör Haberleri

MIATK – Mia Teknoloji, odak işlerimiz dışında kalan sektörlere yönelik üretimde kullanılmakta olan çeşitli kesme, bileme, kaplama fonksiyonuna sahip makina ve 105 milyon TL bedel ile nakden satılmasına karar vermiştir.

OYAKC – Oyak Çimento, OYAK ile TCC arasında imzalanan hisse devir sözleşmesine istinaden resmi kurum ve kuruluşlardan alınması gereken izinlere ilişkin süreç başlamış ve gerekli başvurular yapılmıştır.

TSKB, YKBNK – Moody’s, Uzun Vadeli Yabancı Para ve Yerli Para İhraççı Notu ile Temel Kredi Değerlendirmesi Notunun görünümünü "Durağan"dan "Pozitif"e revize etmiştir ve bahsedilen notlar teyit edilmiştir.

ASUZU, BRSAN – Toplu iş sözleşmesi sürecinde anlaşmaya varıldığını ve grev kararının kaldırıldığını açıklamıştır.

AVPGY – Avrupakent GYO, Swissôtel Resort Bodrum Beach'in satın alımına ilişkin tapu işlemlerinin tamamlandığını açıklamıştır.

PENTA – Penta, Lexar şirketi ile distribütörlük anlaşması imzalamıştır.

PLTUR – Platform Turizm, 16 milyon TL tutarında sözleşme imzalamıştır.

DOHOL – Doğan Holding, ortalama 12,66 TL fiyattan 235 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %1,12 düzeyine yükselmiştir.

MPARK – Medical Park, ortalama 155,74 TL fiyattan 30 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %8,79 düzeyine yükselmiştir.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 8.993 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.110 ve ardından 9.227 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 8.876 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 8.759 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Dün Borsa İstanbul'da BIST 100 endeksi, günü %0,10 değer kaybederek 8.016,09 puandan tamamladı ve toplam işlem hacmi 91,6 milyar lira oldu. Önceki kapanışa göre mali endeks %0,28 değer kaybederken, hizmetler endeksi %0,08, sanayi endeksi %0,22, teknoloji endeksi %1,00 değer kazandı. Astor Enerji, Türk Hava Yolları, Türkiye İş Bankası (C), Sasa Polyester ile Yapı ve Kredi Bankası en çok işlem gören hisse senetleri oldu. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 8.100 direnç puan seviyesini ve ardından 8.200 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.930 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.850 puan seviyesi oluşturacak.

FX Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

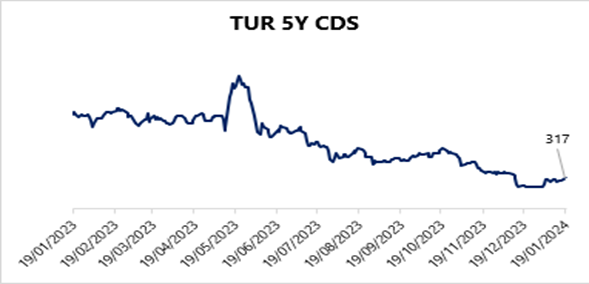

Dün dolar endeksi 103,15 – 103,37 seviyeleri arasında işlem görerek bir önceki güne kıyasla daha dart bir bantta dalgalanırken, GoÜ para birimleri genelinde karışık bir resmin ön plana çıktığı izlendi. TL ise dolar karşısında yatay bir seyir izleyerek (+%0,01) göstermeyerek orta sırada yer aldı. USDTRY ise günü 30,1305 seviyesinden tamamladı ve bir önceki günün kapanışına göre sınırlı bir geri çekilme kaydetti. Türkiye 5 yıllık CDS primi ise 318,95 baz puandan 317,34 baz puana geriledi. Teknik göstergeler kurda gelecek dönemde 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

Bu hafta salı günü gerçekleştirdiği sert geri çekilme hareketi ile birlikte eylül ayından bu yana sürdürmekte olduğu yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde teknik göstergeler yükselişlerin sınırlı kalabileceğine ve paritenin kanal kırılması sonrasında düşüşünü 1,08 seviyesine doğru sürdürebileceğine işaret ediyor. Temel tarafta ise Avrupa Merkez Bankası’nın zayıf ekonomik aktivite nedeniyle 2024’te Fed’den daha fazla faiz indirimine gideceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz.

XAU/USD

Altının ons fiyatı, iki günlük düşüşün ardından dünü 2022,37$ seviyesinden yükselişle tamamladı. Dünkü sınırlı iyileşmeye rağmen altındaki kısa vadeli zayıf seyrin sürdüğünü izliyoruz. Piyasalardaki erken faiz indirim beklentilerinin normalleşme sürecinin devam etmesi ile birlikte metallerdeki baskının bir süre daha etkili olmasını bekleyebiliriz. Ancak faiz indirimlerine yaklaşıldıkça getirilerdeki gerilemenin ve altındaki yukarı yönlü hareketin yeniden ön plana çıkmasını bekliyoruz. Altında 2020$, 2010$ ve 2000$ seviyeleri destek, 2027,80$, 2045$ ve 2055$ seviyeleri ise direnç konumunda.

XAG/USD

İki günlük düşüşün ardından dünü 22,75$ seviyesinden sınırlı bir yükselişle tamamlayan gümüşte kısa vadeli satıcılı seyir devam ediyor. Fed’e yönelik faiz indirim beklentileri normalleşene kadar değerli metallerdeki baskının bir süre daha etkili olmasını bekleyebiliriz. Gümüşte yeniden yükselişlerin ön plana çıkabilmesi bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO’nun oluşturduğu direnç bölgesinin aşılması önem arz ediyor. Düşüşün sürmesi durumunda ise 22,35$, 22$ ve 21,60$ seviyeleri destek konumunda bulunuyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

ERDEMOĞLU HOLDİNG A.Ş. | SASA | Piyasa | 2.000.000 | 33,86 - 34,14 | 55.32% | |

IZMDC | IZMDC | Geri Alım | 460.000 | 6,10 | 1.02% | |

ENERY | ENERY | Geri Alım | 10.000 | 134,98 | 0.22% | |

DOHOL | DOHOL | Geri Alım | 235.000 | 12,66 | 1.13% | |

YYLGD | YYLGD | Geri Alım | 240.708 | 14,43 | 0.55% | |

MPARK | MPARK | Geri Alım | 30.000 | 155,74 | 8.79% |