15.01.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 842 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- Moody’s Türkiye’nin not görünümünü durağandan pozitife çevirdi.

- ABD’de ÜFE beklentilerin altında gerçekleşti

- Kızıldeniz’deki kriz küresel üretimin zayıflamasına neden oluyor.

Göstergeler

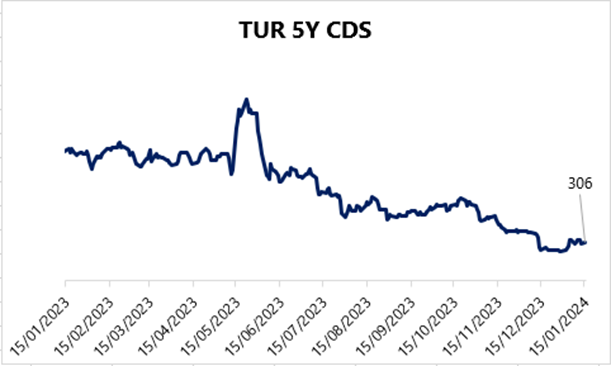

Türkiye 5 Yıllık Kredi Risk Primi

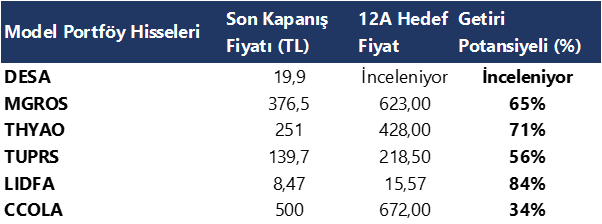

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

15 – 19 Ocak haftası ekonomik veri takvimimizi linkte bulabilirsiniz

Moody’s Türkiye’nin not görünümünü “pozitif”e çevirdi

Uluslararası kredi derecelendirme kuruluşu Moody's, kurum beklentimiz ve piyasa beklentisi paralelinde, Türkiye'nin kredi notunu "B3" olarak teyit ederken not görünümünü ise “durağan”dan “pozitif”e çevirdi. Açıklamada, görünümün pozitife çevrilmesinin ana nedeninin "ekonomi politikasındaki belirleyici değişiklik, özellikle de ortodoks para politikasına dönüş" olduğu belirtildi. Moody’s tarafından yapılan açıklamada manşet enflasyonun yakın vadede artması muhtemel olsa da enflasyon dinamiklerinin değişmeye başladığına dair işaretler olduğu ifade edilirken, bunun da para politikasının güvenilirliğini ve etkinliğini yeniden kazandığının bir göstergesi olduğu vurgulandı.

- Hatırlanacağı üzere kredi derecelendirme kuruluşu Fitch Türkiye’nin kredi notu görünümünü Eylül 2023’ten “negatif”ten “durağan”a çıkarmış, S&P ise Aralık 2023’te görünümü “pozitif”e çekmişti. Türkiye’nin bir sonraki not değerlendirmesi 8 Mart’ta Fitch tarafından gerçekleştirilecek.

Saat 11:00’da Aralık Merkezi Yönetim Bütçe Dengesi açıklanacak

Hazine ve Maliye Bakanlığı geçtiğimiz hafta aralık ayı nakit bütçe verilerini açıklamıştı. Buna göre Hazine nakit dengesi aralık ayında 197,0 milyar TL açık verdi, faiz dışı açık ise 168,8 milyar TL oldu. Bu veriyle beraber 2023 yılının tamamı için nakit dengesi de kesinleşmiş oldu ve 2022 yılında kaydedilen 169,4 milyar TL nakit açığının ardından 2023 yılında 625,5 milyar TL ile nakit açığında belirgin bir artış görüldü. Bütçe açığının da Hazine nakit dengesine yakın bir rakamda oluşmasını bekleyebiliriz.

- Hatırlamak gerekirse, Eylül ayında yayımlanan Orta Vadeli Program’da 2023 yılının tamamı için 1,6 trilyon TL bütçe açığı öngörülüyordu. Aralık ayı nakit dengesi verileri, OVP’de öngörülen 1,6 trilyon TL’nin çok altında, fakat 2022’de kaydedilen 139 milyar TL’nin çok üzerinde bir bütçe açığı ile yılın tamamlandığına işaret ediyor. Ek olarak OVP'de 2024 yılı için de 2,65 trilyon TL bütçe açığı öngörülüyor.

Kasım ayında cari açık 2,7 milyar dolar oldu

Kasım ayında cari açık 2,7 milyon dolar olurken, kurum tahminimiz ve piyasa medyan beklentisi olan 1,6 milyar dolar açık seviyesinin üzerinde gerçekleşti. Böylece yıllık açık 50,9 milyar dolardan 49,6 milyar dolara geriledi. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) aylık 2,15 milyar dolar fazla verirken, burada 12 aylık fazla 34,7 milyar dolardan 31,9 milyar dolara indi.

- 2023 yılı cari işlemler açığının 45 milyar dolar civarında oluşacağını tahmin ediyoruz. Kızıldeniz gerilimi ile birlikte petrol fiyatlarında varil başına 80$ seviyesi üzerine varan yükselişler gözlemlesek de son dönemde 75$ – 80$ bandında bir dengelenmenin ön plana çıktığını izliyoruz. Jeopolitik risklerin devamı cari açık üzerindeki baskının artmasına yol açabilecekken, diğer yandan ekonomi yönetiminin büyümeden feragat edilmeyen bir politika anlayışının altını çiziyor olmasının cari açıktaki iyileşmeyi sınırlandırabilecek unsurlar arasında yer aldığını belirtmek gerekir.

Ayrıntılı rapor için tıklayınız.

Şirket ve Sektör Haberleri

ARCLK, AYGAZ, BRFEN, BRSAN, CEMTS, IZMDC, OTKAR, TOASO – Türkiye Metal Sanayicileri Sendikası (MESS) ile Türk Metal Sendikası arasında yürütülmekte olan Toplu İş Sözleşmesi müzakere sürecinde, Türk Metal Sendikası tarafından tüm işyerleri için uygulama tarihi sonradan belirlenmek üzere Grev Kararı alındığını bildirmiştir.

BAGFS – Bagfaş, ThyssenKrupp şirketi ile üretim tesisinin garanti testlerinin mukavele şartlarınca yerine getirilememesinden dolayı açılan davada, Uluslararası Tahkim Mahkemesi’nin yüklenici lehine karar verdiğini ve şirketin 24,5 milyon EUR ödeme yapma yükümlülüğüne tabi tutulduğunu açıklamıştır.

DOHOL – Doğan Holding bağlı ortaklığı Hepsi Emlak’ın, Zingat'ın tüm paylarını satın alınması konusunda mutabakata varıldığını ve Property Finder Group’un da Hepsi Emlak'a sermaye katılımı sağlayarak %16,02 oranında hissedar olduğunu açıklamıştır.

KAREL – Karel Elektronik, Sincan üretim tesisinin kart işeme ve paketleme bölümünde belirlenemeyen bir nedenle yangın çıktığını ve yangının yaklaşık 2 saat sonra kontrol altına alındığını açıklamıştır. Yangın sırasında herhangi bir can kaybı veya yaralanma olmamıştır. Fabrika ve stoklar sigorta kapsamında olup, mevcut sigorta poliçesi kapsamında hasar tespit ve ekspertiz çalışmalarına başlanılacaktır.

MIATK – Mia Teknoloji ortakları, toplamda yaklaşık 42,2 milyon adet payın borsada işlem gören tipe dönüşümü için başvuruda bulunulduğunu ve pay senetlerinin satışı için yerli ve yabancı kurumsal yatırımcılarla görüşülmeye başlandığını açıklamıştır. Bu tutar, halka açık sermayesinin yaklaşık %8,5’ine tekabül etmektedir.

BRKVY – Birikim Varlık Yönetimi, 32,3 milyon TL anaparaya sahip tahsili gecikmiş alacak satışında en iyi teklifi vererek ihaleyi kazanmıştır.

FZLGY – Fuzul GYO, 500 konutluk "Kat Karşılığı Sözleşme" akdedilmesine ilişkin görüşmelere başlandığını açıklamıştır.

KAYSE – Kayseri Şeker, Ticaret Bakanlığı tarafından 30 Nisan 2024 tarihine kadar geçerli C şekeri üretim miktarı üzerinden 11.832 ton şeker ihracat izni alındığını ve şirketin bu kapsamda doğrudan şeker ihracatına başladığını açıklamıştır.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.067 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.185 ve ardından 9.303 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 8.949 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 8.831 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST100 Teknik Analiz

Geçtiğimiz haftanın son gününde Borsa İstanbul'da BIST 100 endeksi, haftayı %4,69, günü %1,15 kazançla 7.986,47 puandan tamamladı ve toplam işlem hacmi 122,7 milyar lira oldu. Önceki kapanışa göre mali endeks %1,31, hizmetler endeksi %1,19, sanayi endeksi %0,88, teknoloji endeksi %0,09 değer kazandı. Bankacılık endeksi %1,90, holding endeksi %1,03, finansal kiralama faktoring endeksi %2,02 değer kazandı. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 8.060 direnç puan seviyesini ve ardından 8.150 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.900 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.820 puan seviyesi oluşturacak.

FX Teknik Analiz

FX Teknik Analiz

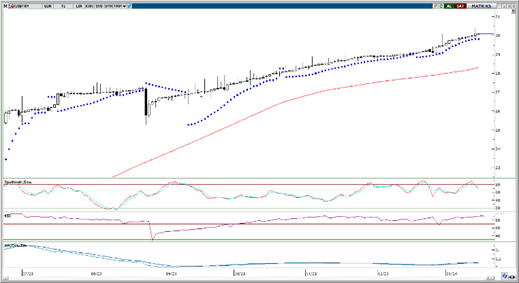

USD/TRY

Haftanın son işlem gününde GoÜ para birimleri genelinde karışık bir resim ön plana çıkarken, Türk lirasının dolar karşısında %0,23 oranında değer kaybederek en zayıf performans gösteren ikinci GoÜ para birimi konumunda yer aldığı izlendi. Bu çerçevede USDTRY paritesi cuma gününü 30,0855 seviyesinden tamamlayarak rekor tazeledi. Türkiye 5 yıllık CDS primi ise 303 baz puandan 306,23 baz puana yükseldi. Teknik göstergeler kurda gelecek dönemde 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

Geçtiğimiz hafta başından bu yana 1,09 – 1,10 bandında hareket eden EURUSD paritesinde, bir süredir etkili olan yükseliş kanalının alt ve üst sınırlarını gözeterek kısa vadeye ilişkin 1,0830 – 1,1130 bandını ön plana çıkarıyoruz. Kısa vadede 1,0915, 1,0875 ve 1,0820 destek, yukarıda 1,0970, 1,10 ve 1,1050 direnç konumunda yer alıyor. Temel tarafta Avrupa Merkez Bankası’nın zayıf ekonomik aktivite nedeniyle 2024’te Fed’den daha fazla faiz indirimine gideceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz.

XAU/USD

İngiltere ve ABD'nin Yemenli Husilere yönelik askeri müdahalesinin ardından haftanın son işlem gününde 2060$ üzerini test eden ons altın, bu sabah saatlerinde 2050$ üzerinde seyrediyor. Teknik göstergeler ons altının kısa vadede 2020$ desteği üzerinde tutunmaya devam edebileceğinin ve 2020$ – 20100$ bandının ön planda olabileceğinin sinyalini veriyor. Genel görünüm itibariyle ons altına yönelik pozitif beklentimizi koruyoruz. 2024 yılında alternatif getirilerdeki düşüşün kademeli olarak süreceği ve ons altındaki kademeli yükseliş eğiliminin korunabileceği görüşündeyiz.

XAG/USD

ABD’de gerileyen tahvil faizlerinin de etkisi ile birlikte yeniden 23$ üzerine yerleşen gümüşte, yukarıda önemli bir direnç bölgesi oluşturan 100 ve 200 günlük hareketli ortalamaları takip ediyoruz. Gümüşte yeniden yükselişlerin ön plana çıkabilmesi bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO’nun aşılması önem arz ediyor. Bu seviyelerin kalıcı olarak kırılamaması yükselişlerin sınırlı kalmasına yol açabilir. Aşağıda ise 23$, 22,65$ ve 22,35$ seviyeleri destek konumunda bulunuyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

SMRTG | SMRTG | Geri Alım | 13.000 | 59,33 | 0.08% | |

MAGEN | MAGEN | Geri Alım | 1.913 | 9,85 | 0.24% | |

ESEN | ESEN | Geri Alım | 1.289 | 17,75 | 0.84% | |

ENERY | ENERY | Geri Alım | 21.000 | 116,50 | 0.22% | |

INVES | INVES | Geri Alım | 7.475 | 289,41 | 0.15% | |

AHGAZ | AHGAZ | Geri Alım | 192.307 | 10,40 | 0.06% | |

LKMNH | LKMNH | Geri Alım | 50.422 | 45,86 | 0.56% | |

LIDER | LIDER | Geri Alım | 40.000 | 56,40 | 4.55% | |

MPARK | MPARK | Geri Alım | 34.960 | 144,48 | 8.73% | |

KUYAS | KUYAS | Geri Alım | 3.921 | 54,80 | 5.72% | |

NATEN | NATEN | Geri Alım | 1.023 | 46,90 - 47,18 | 0.24% |

{kind=link}

{kind=link}