18.05.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.85 MBGüne Başlarken

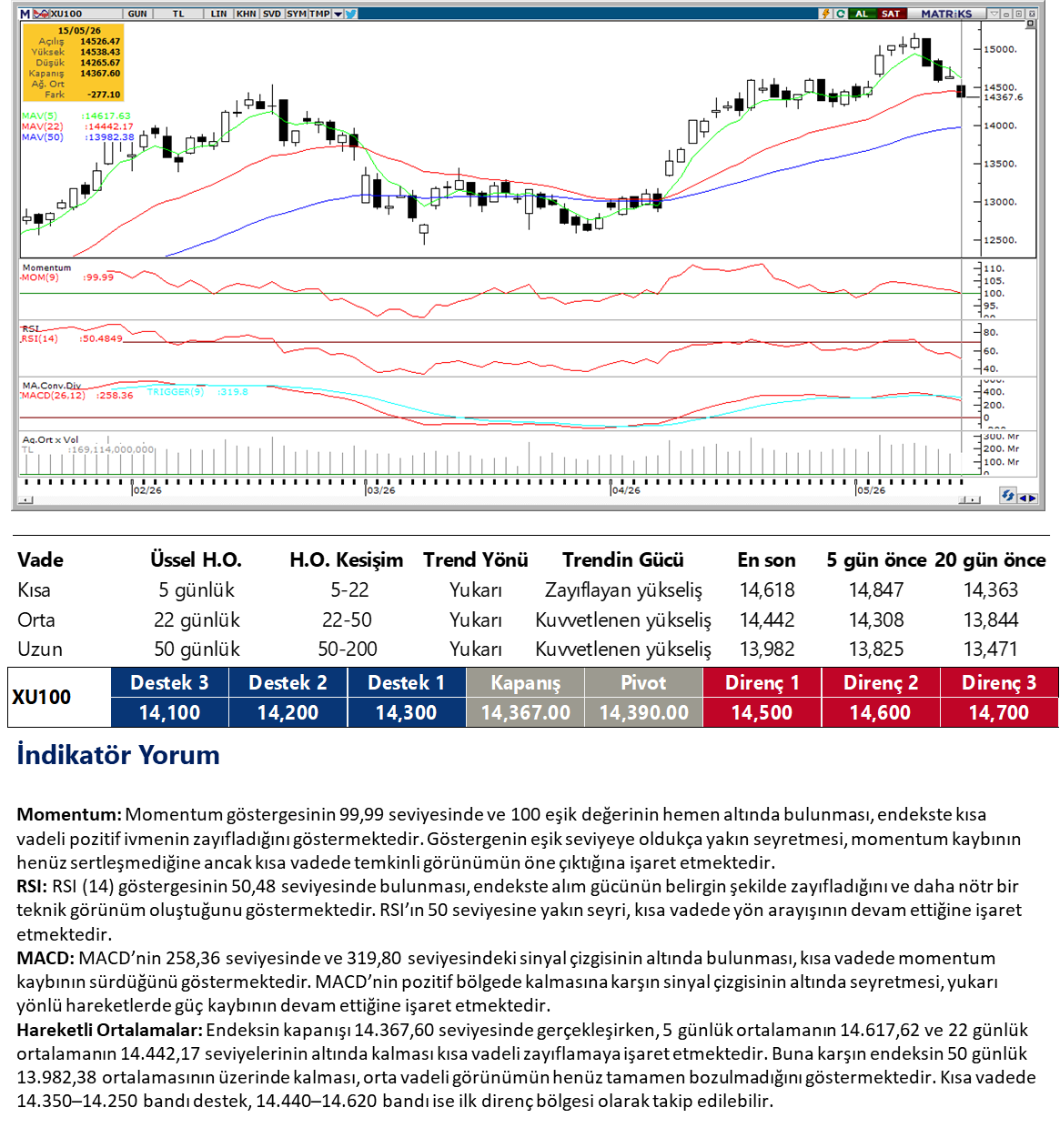

Günaydın. ABD’den İran’a yönelik tehdit ve uyarıların yeniden artması, petrol fiyatlarını yükseltirken borsalara satış getiriyor. ABD ve Avrupa’da Cuma günü %1 – 2 arasında satışlar yaşandı, vadeli endeks kontratları ise yeni haftaya %1’e yakın ek satışlarla başlıyor. Asya’da da genel görünüm negatif. Borsa İstanbul da bu durumdan etkileniyor. BIST 100 Endeksi, Cuma günü %1,9 azalışla 14.367 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, TRALT, DSTKF, BSOKE, FENER; endekse negatif etki edenler ise BIMAS, AKBNK, ASTOR, TCELL, THYAO oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASTOR, SAHOL, IZENR, YEOTK, OBAMS, KARSN ve DCTTR. Teknik açıdan, endeksin 14.600’ün altına gerilemesi ile 14.200 / 14.250 bölgesine kadar gevşeme alanı oluştu. Bugün, bu bölgenin test edilmesi muhtemel. Kırılması halinde 14.000 ve ardından 13.700 civarı hedeflenebilir. Olası bir tepki durumunda ise 14.450 / 14.550 bandı ilk direnç alanı olarak izlenebilir. Günün ajandasında içeride Hazine ihaleleri, tüketici güveni ve işgücü istatistikleri açıklanacak. Avrupa ve ABD’de makro ajanda sakin, ancak jeopolitik meseleler yine ilk sıralardan izlenecektir. Türkiye 5 yıl vadeli CDS primleri güne 241 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VBTS kapsamında EFOR paylarında 18 Mayıs - 17 Haziran 2026 tarihleri arasında açığa satış ve kredili işlem yasağı uygulanırken, OZATD paylarında aynı tarihler arasında emir paketi tedbiri uygulanacak.

BOBET: Şirket, 2025 yılı karından pay başına 0,40 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 5 Ağustos olup, temettü verimi son kapanış fiyatına göre %2,1 düzeyindedir.

PSGYO: Şirket, Emlak Konut tarafından düzenlenen İstanbul Kemerburgaz ihalesini, ilişkili şirketi Pasifik İnşaat ile birlikte kazandı. İhalede verilen toplam satış geliri teklifi 17,7 milyar TL olurken, PSGYO payına düşen kısmın 6,37 milyar TL seviyesindedir.

KONTR: Şirket ve bağlı ortaklığı Pomega, banka kredilerinin yeniden yapılandırılması amacıyla Halkbank ve Vakıfbank’a finansal yeniden yapılandırma başvurusunda bulundu. Ayrıca şirket, 2 ayrı ISIN kodlu borçlanma araçlarına ilişkin 15 Mayıs vadeli itfa ve kupon ödemelerini mevcut finansal koşullar nedeniyle gerçekleştiremediğini açıkladı. Ödemelerin, yeniden yapılandırma sürecinin tamamlanmasının ardından yapılması planlanıyor.

DARDL: Şirket, 2026 yılı beklentilerinde TMS 29 dahil konsolide hasılatın %9,5 artışla 19,8 milyar TL’ye, FAVÖK’ün ise yaklaşık %50 artışla 2,1 milyar TL’ye yükselmesini hedeflediğini açıkladı.

GLCVY: Şirket, Garanti Bankası’nın gerçekleştirdiği tahsili gecikmiş alacak satışında toplam 492,2 milyon TL anapara büyüklüğündeki ihaleyi en yüksek teklifi vererek kazandı.

GARAN: Banka, toplam anapara büyüklüğü yaklaşık 2 milyar TL olan 5 adet tahsili gecikmiş alacak portföyünü toplam 353,5 milyon TL bedelle sattı.

ECILC: Şirket, %25 iştirak ettiği Vitra Karo’nun 1,1 milyar TL’lik sermaye artırımına payına düşen 275 milyon TL tutarla katılma kararı aldı.

ASTOR: Rekabet Kurumu tarafından şirkete verilen yaklaşık 340 milyon TL’lik idari para cezası için %25 peşin ödeme indirimi kullanılarak yaklaşık 255 milyon TL ödeme yapıldı.

HDFGS: Şirket, sermayesini %100 bedelli artırımla 1,13 milyar TL’den 2,26 milyar TL’ye çıkarmak kapsamında SPK’ya başvuruda bulundu.

TEHOL: Tera Portföy fonları, 13 Mayıs’ta net 98,6 milyon adet TEHOL payı alımı gerçekleştirirken, şirketteki toplam pay oranı %6,88’den %11,82’ye yükseldi.

ANELE: Tera Portföy fonları, 46,5 milyon adet ANELE payı alımı gerçekleştirirken, şirketteki toplam pay oranı %0’dan %17,56’ya yükseldi.

SASA: Şirket, paya dönüştürülebilir tahvil sahiplerinden gelen 37,3 milyon Euro nominal tutarlı dönüşüm talebinin karşılanması amacıyla, mevcut ortakların rüçhan hakları kısıtlanarak 785,3 milyon TL tutarında şarta bağlı sermaye artırımı için SPK’ya başvuruda bulundu. Sürecin tamamlanmasıyla şirket sermayesinin 46,26 milyar TL’den 47,04 milyar TL’ye yükselmesi planlanıyor.

RGYAS: Singapur devlet fonu GIC, hızlandırılmış talep toplama yöntemiyle gerçekleştirdiği satış işleminin takasının tamamlandığını açıklarken, şirketteki doğrudan pay oranı %13,85’ten %0’a geriledi.

MAVI: Mavi Giyim, pay geri alım programı kapsamında 42,61 TL’den 50 bin adet pay geri aldığını; geri alınan payların sermayeye oranının %1,73’e yükseldiğini duyurdu.

Ekonomi ve Politika Haberleri

Hazine bugün iki doğrudan satış düzenleyecek

Hazine ve Maliye Bakanlığı bugün 1,5 yıl vadeli altın tahvili ve 1,5 yıl vadeli altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve mayıs ayı iç borçlanma programını tamamlayacak. 3 aylık (Mayıs – Temmuz 2026) iç borçlanma stratejisi kapsamında Hazine, mayıs ayında 347 milyar TL’lik itfaya karşılık 381,7 milyar TL iç borçlanma gerçekleştirmeyi hedefliyor (öngörülen geri çevirme rasyosu %110). Ay başından bu yana toplam 212,6 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bugün gerçekleşecek olan doğrudan satışlarda yaklaşık 169 milyar TL’lik bir borçlanmaya gitmesi beklenebilir.

Saat 10:00’da mayıs tüketici güven endeksi açıklanacak

Tüketici güven endeksi nisanda 85 seviyesinden 85,5’e sınırlı bir artış kaydetti. Tüketici güven endeksi 0 – 200 aralığında değer alırken; endeksin 100'den büyük olması tüketici güveninde iyimser durumu, 100’den küçük olması ise kötümser durumu yansıtıyor. Nisan verisinin alt kalemlerine baktığımızda; mevcut dönemde hanenin maddi durumuna ilişkin endeks 72,8’den 71,8’e inerken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,6’dan 87,5’e çıktı. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 79,1’den 78,3’e inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,7’den 104,4’e tırmandı. Bu görünüm, tüketici güveninde genel bir iyileşmeden ziyade, beklentilerde kısmi toparlanmaya karşın mevcut durum algısındaki zayıflığın sürdüğüne işaret ediyor. Son dönemde jeopolitik risklerdeki görece yatışmaya rağmen, tüketici güveninde kalıcı bir toparlanmanın henüz tesis edilmediğini takip ediyoruz.

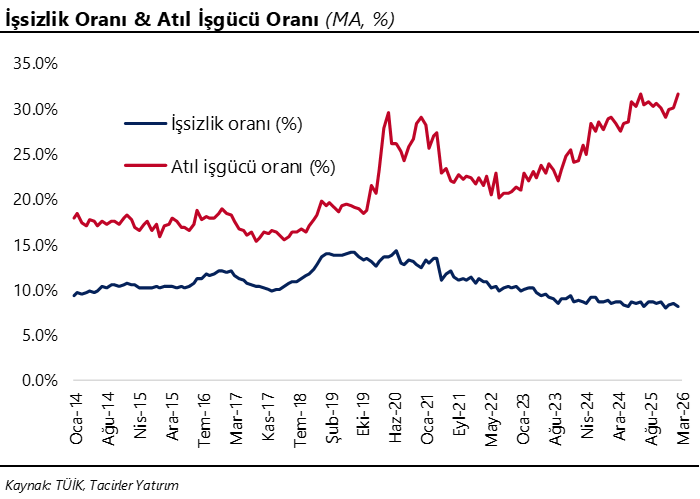

Saat 10:00’da nisan işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı şubat ayında %8,2 seviyesinden %8,5’e çıkarken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,8’den %29,9’a çıktı. Alt kırılımlara baktığımızda, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,2’de sabit kalırken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,2’den %20,6’ya çıktı. Geniş tanımlı işsizlik oranında %30 civarında izlenen seviyeler, istihdam piyasasında manşet işsizlik oranının ima ettiğinden daha zayıf bir görünüme işaret ediyor. ABD – İran arasındaki gerilimin iktisadi faaliyet üzerinde yaratmasını beklediğimiz aşağı yönlü etkisiyle birlikte, geniş tanımlı işsizlik göstergelerindeki yükseliş eğiliminin önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

45,58 ile yeni haftaya tüm zamanların en yüksek seviyesini kırarak başlayan paritede yukarı yönlü eğilim kaldığı yerden devam ediyor. Teknik göstergeler, yükselen kanalın alt bandına karşılık gelen 45,25 seviyesinin güçlü destek konumunu koruduğuna işaret ediyor. Paritede 45,60 ve 45,70 direnç, 45,35 ve 45,25 seviyeleri ise destek olarak takip edilebilir.

EUR/TRY

Yükselen kanalı aşağı yönlü kıran parite, sabah işlemlerinde 53 seviyesinin hemen altında (52,96) fiyatlanmayı sürdürüyor. Teknik göstergeler, fiyatın yeniden kanal içerisine yerleşememesi halinde satış baskısının ivme kazanabileceğine işaret ediyor. Yukarıda 53,50 ve 53,75 seviyeleri direnç olarak öne çıkarken, aşağıda 52,67 ve 52,35 seviyeleri destek olarak takip edilebilir.

XAU/USD

Hacimli satış mumu ile aşağı yönlü hareketini güçlendiren altın, 4.575$ seviyesinden işlem görmeye devam ediyor. Teknik göstergeler, ons altının 4.500$ seviyesi altında kalıcı fiyatlamalar oluşturma ihtimalinin sınırlı kaldığına işaret ediyor. 4.705$ seviyesine karşılık gelen 50 günlük hareketli ortalama ise yukarı yönlü hareketlerin yeniden ivme kazanabilmesi adına kritik direnç bölgesi olarak öne çıkıyor. 4.500$ seviyesinin aşağı yönlü kırılması halinde 200 günlük ortalamanın geçtiği 4.360$ bölgesi aşağıda önemli destek olarak yer alıyor. Ons altında 4.500$ ve 4.430$ destek, 4.600$, 4.645$ ve 4.700$ ise direnç konumunda.

XAG/USD

Yükselen kanalın alt bandını aşağı yönlü kıran gümüş haftanın ilk işlem gününde 75,09$ seviyesinde işlem görmeye devam ediyor. Teknik göstergeler 73,30$ seviyesine denk gelen yükselen kanalın alt bandından tepki alımlarının gerçekleşme ihtimalinin kuvvetli olduğunu gösteriyor. Ancak bu seviyenin aşağı yönlü kırılması durumunda düşüşlerin 70$ seviyesine kadar devam edebileceğini gösteriyor. Gümüşte 75$, 74$ ve 72,50$ destek, 80$, 83$ ve 85,52$ seviyeleri direnç olarak takip edilebilir.

{kind=link}

{kind=link}