22.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.79 MBGüne Başlarken

Günaydın. ABD - İran gerilimi devam ediyor. İki haftalık ateşkesin süresi sona ererken, İran’ın Pakistan’daki müzakerelere katılmama kararı ile petrol fiyatları dün akşam yeniden 100 dolara yaklaştı. Sonrasında ABD’nin ateşkesi “süresiz” olarak uzatması ile bu sabah tekrar 93 dolar civarında fiyatlamalar görüyoruz. ABD vadelileri belirgin şekilde alıcılı, Avrupa vadelileri hafif negatif, Asya borsaları ise karışık bir seyir izliyor. Dün akam saatlerinde yaşanan dalgalanmaya karşın, petrol fiyatlarının Borsa İstanbul’un dünkü kapanışı sırasındaki fiyatlarda olması ve ABD vadelilerindeki alımlar nedeniyle BIST’te bu sabah pozitif açılış bekliyoruz. Teknik açıdan, 14.450 / 14.500 ve 14.610 dirençleri ile 14.000 / 14.200 destek bölgesi takip edilebilir. Endekse dün en fazla pozitif katkı sağlayan ilk beş şirket DSTKF, KTLEV, ASTOR, EREGL, EFOR; endekse negatif etki edenler ise ASELS, AKBNK, FROTO, TCELL, SAHOL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ISCTR, EREGL, PETKM, ULKER ve MGROS. Günün ajandasında içeride TCMB Para Politikası Kurulu (PPK) faiz kararı öne çıkacak (14:00). Politika faizi olarak takip edilen ve %37 seviyesinde bulunan haftalık repo ihale faiz oranının fiili fonlama oranı olan %40’a yükseltilebileceğini, böylece faiz koridoru üst bandı olan gecelik borç verme faiz oranının da %43’e yükselerek TL’yi destekleme adına bir esneklik yaratılacağını düşünüyoruz. Fonlamanın ise gecelikten haftalık fonlamaya geçilerek yine %40 ile devam ettirilmesini bekliyoruz. Fakat, son piyasa gelişmeleri, bir faiz değişikliği olmaması ya da daha sınırlı bir artırım ihtimallerini de canlı tutuyor. Türkiye 5 yıl vadeli CDS primleri güne 234 baz puandan başlıyor.

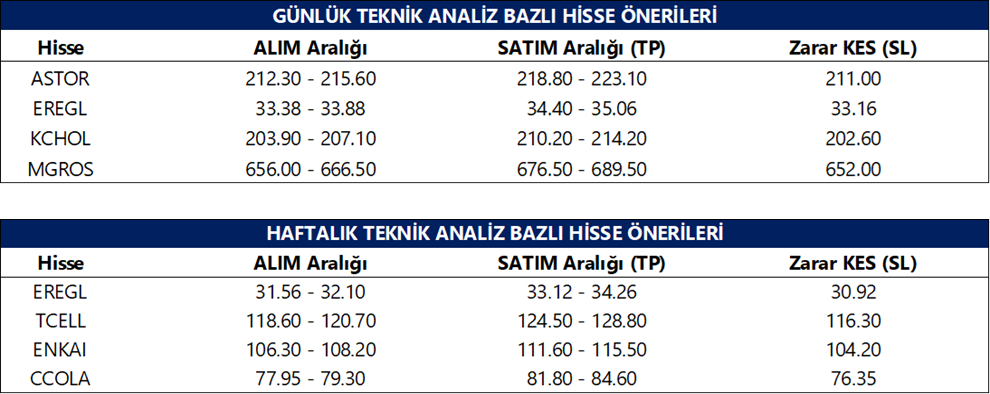

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ATAKP: Şirket, 1Ç26 finansal sonuçlarını 104 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 4 milyon TL net kar, bir önceki çeyrekte ise 131 milyon TL net zarar elde edilmişti.

AKGRT: Şirket, 1Ç26 finansal sonuçlarını 268 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %24, çeyreksel olarak %41 azalış kaydetti.

TABGD: Şirket, 1Ç26 finansal sonuçlarını 224 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 406 milyon TL, bir önceki çeyrekte ise 2 milyon TL net kar elde edilmişti.

VBTS kapsamında KONTR payların 22 Nisan–21 Mayıs 2026 tarihleri arasında açığa satış ve kredili işlemlere konu edilemeyeceği açıklandı.

LMKDC: Şirket, 2025 yılı karından pay başına 2 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %5,9 düzeyindedir.

ARCLK: Şirket, Arçelik Hitachi’deki %60 oranındaki payını 205 milyon USD peşin ve 56 milyon USD ertelenmiş ödeme olmak üzere toplamda en az 261 milyon USD bedelle Hitachi’ye satmak üzere sözleşme imzaladığını açıkladı. İşlem sonrası şirketteki payı %0’a düşecek olup, işlem bedelinin şirket aktiflerine oranı yaklaşık %2,2 seviyesindedir.

BORSK: Şirket, Yıldız Holding’e ait Adapazarı Şeker Fabrikası’nın %99,6 oranındaki paylarını toplam 50 milyon USD bedelle devralmak üzere pay alım satım sözleşmesi imzaladı.

GUBRF: Şirket, Bilecik’te bulunan dolomit madeni ruhsatını 10,3 milyon TL bedelle bağlı ortaklığına devretme kararı aldı.

ASTOR: Şirket, TEİAŞ tarafından düzenlenen ihalelerde toplam 948 milyon TL bedelle iki ihaleyi kazandığını, söz konusu tutarın 2025 yılı hasılatının yaklaşık %2,7’sine denk geldiğini açıkladı.

EUPWR: Şirket, 1,6 milyon USD (yaklaşık 69,6 milyon TL) bedelle sözleşme imzalamaya davet edildiğini açıkladı.

HRKET: Şirket, 3,4 milyon USD tutarında sözleşme imzaladığını açıkladı.

BALSU: Şirket, sosyal medyada yer alan maden faaliyetleri ve Şili yatırımıyla ilgili haberlerin gerçeği yansıtmadığını, maden faaliyetlerinin bulunmadığını ve Şili yatırımının Türkiye operasyonlarını tamamlayıcı nitelikte olduğunu açıkladı.

TRCAS: Şirket, %30 oranında iştirak ettiği doğalgaz kombine çevirim santralinin planlı bakım çalışmaları kapsamında 21 Nisan–2 Mayıs tarihleri arasında geçici olarak durdurulacağını açıkladı.

GUNDG: Şirket, kayıtlı sermaye tavanını 150 milyon TL’den yaklaşık 3,8 milyar TL’ye yükseltmek ve geçerlilik süresini 2030 yılına kadar uzatmak üzere SPK’ya başvuru yaptığını açıkladı.

PASEU: Şirket gerçek kişi ortakları, şirket sermayesinin %10’una tekabül eden yaklaşık 67 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

BORLS: Bank of America, 6,91–6,94 TL fiyat aralığından net 1,8 milyon adet pay alımı gerçekleştirirken, şirketteki payı %4,8’den %5,02’ye yükseldi.

ALVES: Bank of America, nette 10,6 milyon adet pay satışı gerçekleştirirken, şirketteki payı %5,5’ten %4,88’e geriledi.

MAVI: Mavi Giyim, pay geri alım programı kapsamında 43,92 TL’den 300 bin adet pay geri aldığını; geri alınan payların sermayeye oranının %1,64’e yükseldiğini duyurdu.

Ekonomi ve Politika Haberleri

Saat 10:00’da nisan tüketici güven endeksi açıklanacak

Tüketici güven endeksi mart ayında 85,7’den 85’e geriledi. Böylelikle 2025 yılının son çeyreğinde ortalama 84 seviyesinde oluşan endeksi 2026 yılının ilk çeyreğinde ise ortalama 84,8 seviyesine çıktı. Mart verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 71,3 seviyesinden 72,8’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 86,8’den 85,6’ya indi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 81,4’ten 79,1’e gerilerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 103,2 seviyesinden 102,7’ye indi. Genel çerçevede, şubat ayında tüketici güveninde gözlenen toparlanma eğilimi, artan jeopolitik risk ve belirsizlik ortamı çerçevesinde mart itibariyle yerini yeniden düşüşe bıraktı. ABD-İran gerilimi kaynaklı jeopolitik risklerin enerji fiyatları üzerinden enflasyonu yukarı çekmesi, zayıflayan tüketici güveniyle birlikte iç talep ve büyüme görünümü üzerinde aşağı yönlü baskıyı artırıyor.

Saat 14:00’da TCMB Para Politikası Kurulu toplantı kararı açıklanacak

Para Politikası Kurulu’nun (PPK) bugünkü toplantısında, %37 seviyesinde bulunan politika faizinin, halihazırda piyasa fonlamasının gerçekleştiği %40 seviyesine çekilmesini bekliyoruz. Bu adımın ardından faiz koridorunun üst bandı da otomatik olarak %43’e çıkacak. Söz konusu hamle sonrasında fonlamanın yeniden haftalık repo ihaleleri üzerinden yapılacağını, dolayısıyla şu anda %40 civarında oluşan piyasa faizinde efektif bir değişim olmayacağını öngörüyoruz. Bununla birlikte, bu adımın en önemli sinyalinin, gerekli olması halinde üst bant üzerinden ilave 300 baz puanlık sıkılaşma alanının korunması olacağını değerlendiriyoruz. Bu çerçevede, baz senaryomuz politika faizinin piyasa faiziyle uyumlu bir seviyeye çekilmesi ve efektif faiz koşullarında bir değişikliğe gidilmemesi yönünde. Bununla birlikte, TCMB’nin politika faizini sabit tutarak üst banttan fonlamaya devam etmesi ihtimalini de göz ardı etmiyoruz. Yıl sonu politika faizi tahminimiz %35 seviyesinde.

Reel kesim güven endeksindeki gerileme nisan ayında da devam etti

Arındırılmamış reel kesim güven endeksi (RKGE) nisan ayında 0,4 puan azalarak 100,6 seviyesine gerilerken, eylül ayından bu yana en düşük düzeyine inde. Mevsim etkilerinden arındırılmış (MA) RKGE ise 1,4 puan düşüşle 98,6 seviyesine indi ve temmuz ayından bu yana ilk defa 100 eşik değerin altında değer aldı. Hatırlanacağı üzere arındırılmamış RKGE mart ayında 3,1 puan azalarak 101 seviyesine gerilemiş ve Kasım 2023’ten bu yana en sert aylık düşüşünü kaydetmişti. MA RKGE ise martta4,1 puan düşüşle 100 seviyesine inmişti. RKGE’de 100 seviyesi altındaki değerler, anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin azaldığı bir görünümü yansıtıyor. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde, nisan ayında sabit sermaye yatırım harcaması ve mevcut toplam sipariş miktarına ilişkin değerlendirmeler endeksi artış yönünde etkilerken; son üç aydaki toplam sipariş miktarı, genel gidişat, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki üretim hacmi, mevcut mamul mal stoku ve gelecek üç aydaki toplam istihdama ilişkin değerlendirmeler ise endeksi negatif yönde etkiledi. Diğer yandan Kapasite Kullanım Oranı (KKO) ise nisanda %73,3’ten %73,8’e çıkarken, mevsimsel etkilerden arındırılmış KKO %74 seviyesinde sabit kaldı. ABD – İran savaşının devam eden etkileri çerçevesinde, reel kesimin ekonomik faaliyete ilişkin güveninin zayıflamaya devam ettiğini görüyoruz. Küresel piyasaları etkisi altına alan arz şokunun ve içeride sıkılaşan finansal koşulların iktisadi faaliyet üzerinde yaratacağı zayıflama çerçevesinde bu yıla ilişkin büyüme tahminimizi yakın dönemde %4 seviyesinden %3,2’ye revize ettik. Büyüme görünümüne ilişkin aşağı yönlü risklerin sürdüğünü değerlendiriyoruz.

Hazine, nisan ayı iç borçlanma programını tamamladı

Hazine ve Maliye Bakanlığı, dün düzenlediği 2 ve 5 yıl vadeli sabit kuponlu tahvil ihalelerinde ROT satışlar (35,2 milyar TL) dahil piyasalardan toplam 58,1 milyar TL borçlandı. 2 yıl vadeli ihalede talep / rasyosu 1,97x olurken, ortalama bileşik getiri %39,83 düzeyinde oluştu. İlk ihracı yapılan 5 yıl vadeli tahvilin ihalesinde ise talep / satış rasyosu 1,66x ve ortalama bileşik faiz %36,18 seviyesinde gerçekleşti. Böylelikle nisan ayı iç borçlanma programını tamamlayan Hazine, ay genelinde toplam 409,4 milyar TL borçlanmaya ulaşarak 480,1 milyar TL seviyesindeki borçlanma projeksiyonunun altında kaldı. Hazine’nin bir sonraki 3 aylık (Mayıs – Temmuz 2026) iç borçlanma stratejisi 30 Nisan Perşembe günü saat 17:30’da açıklanacak. Bir önceki (Nisan – Haziran 2026) programda Hazine, mayıs ayı için 335,3 milyar TL’lik itfası karşılığında 362,1 milyar TL düzeyinde bir iç borçlanma öngörüsü paylaşmıştı.

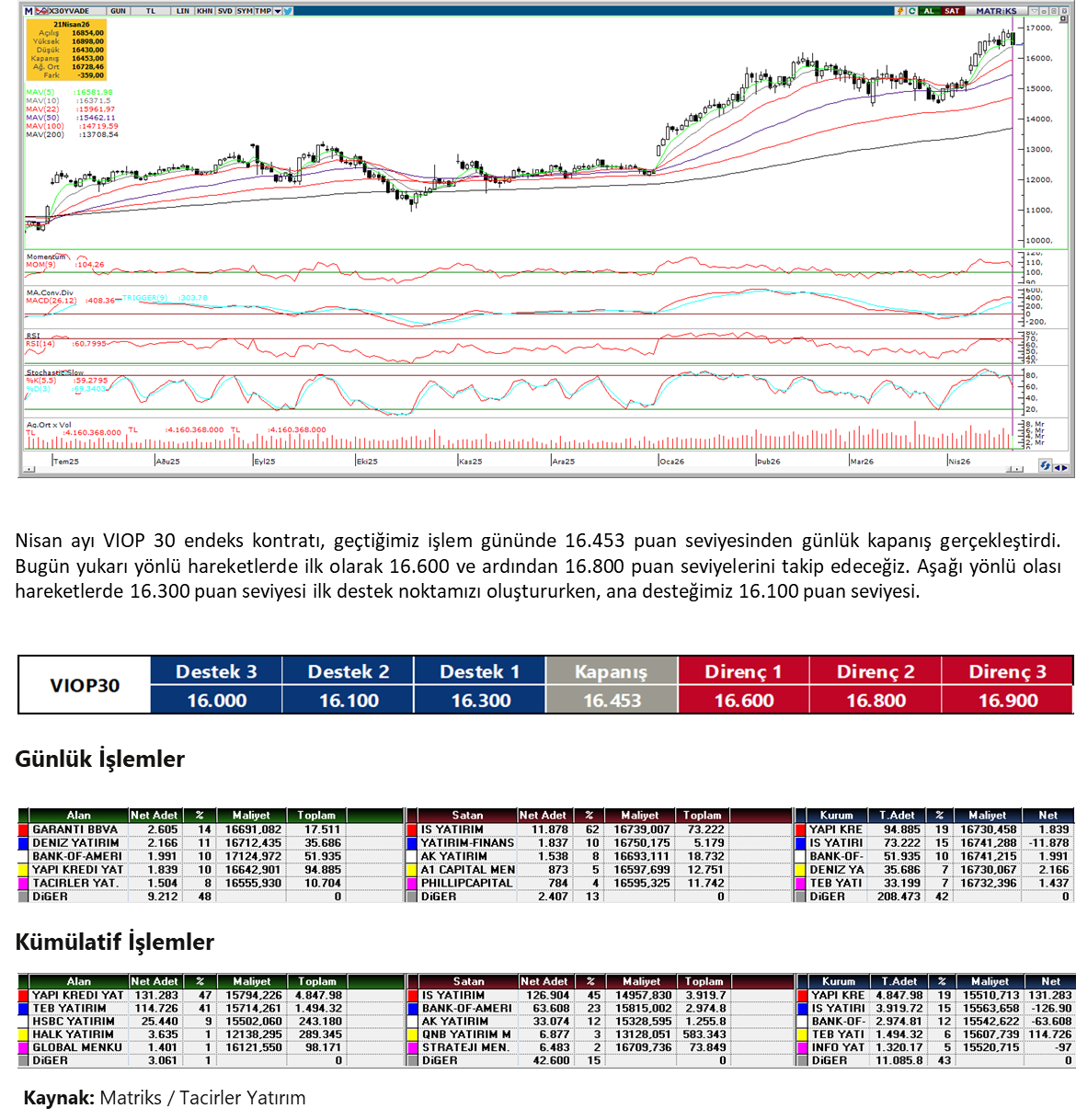

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

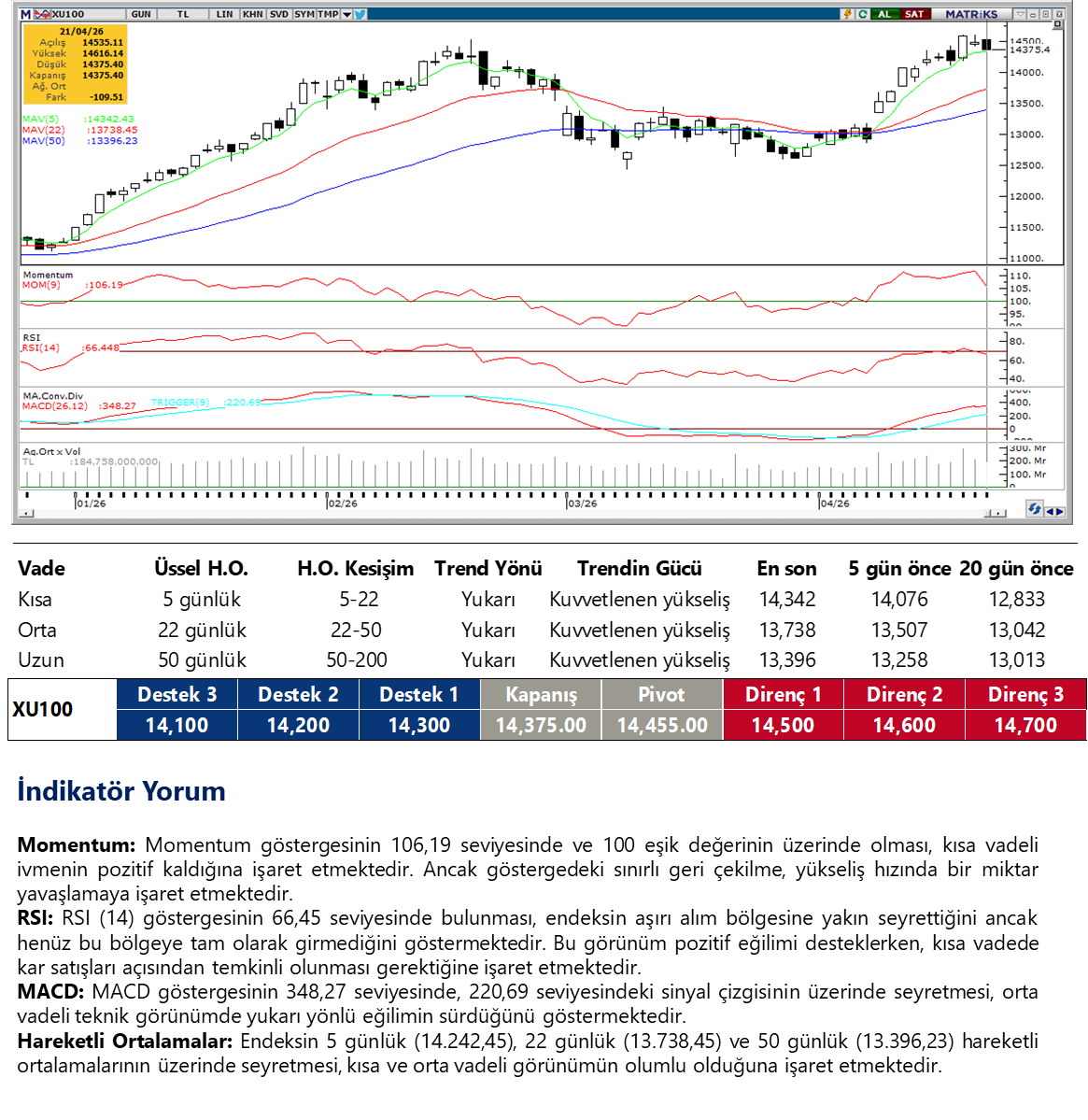

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Teknik göstergeler kurdaki kademeli yükseliş eğiliminin sürdüğüne işaret ediyor. Kısa vadeli görünümde 44,90 seviyesi direnç olarak öne çıkarken, olası geri çekilmelerde 44,73, 44,69 ve 44,62 seviyeleri destek konumunda bulunuyor. Bugünkü PPK toplantısında politika faizinin %40’a yükseltilmesini ve haftalık repo ihalelerine yeniden başlanmasını bekliyoruz. Ancak efektif faiz hali hazırda bu seviyede oluştuğu için ilave bir sıkılaşma etkisi öngörmüyoruz. Bu çerçevede, kurdaki yükselişin kademeli ve kontrollü şekilde devam etmesini bekliyoruz.

EUR/TRY

53 seviyesi civarında kar satışlarıyla karşılaşan parite, 52,75 seviyesinden işlem görüyor. Teknik göstergeler 52,50 seviyesinin destek olarak çalışması halinde yukarı yönlü hareketin yeniden ivme kazanabileceğine işaret ediyor. Kısa vadede 52,50 – 53,50 bandında bir seyir öngörüyoruz. EURTRY’de 53 ve 53,13 seviyeleri direnç, aşağıda ise 52,74 ve 52,50 seviyeleri destek olarak izlenebilir.

XAU/USD

Altın 100 günlük hareketli ortalanın (4.720$) hemen üzerinde 4.770$ seviyesinde konsolide olmaya devam ediyor. Kısa vadeli hareketli ortalamaların oluşturduğu 4.830$ - 4.885$ bandı önemli direnç konumunda yer alıyor. Teknik göstergeler, bu direnç bölgesinin aşılması durumunda yükseliş eğiliminin 5.000$ seviyesini hedef alabileceğinin sinyalini veriyor. Aşağıda ise 4.720$ yakınından geçen 100 günlük ortalama önemli bir destek konumunda. İndikatörler, bu seviye üzerindeki görünüm korundukça yukarı yönlü eğilimin devam edebileceğine işaret ediyor.

XAG/USD

Günlük grafikteki kanal direncinden geri çekilen ve dün 75,40$ seviyesine kadar gerileyen gümüş, bu sabah 78,60$ seviyesinde işlem görüyor. Teknik göstergeler, yükselen kanalın üst bandı üzerinde (82$) kalıcılık sağlanmadığı sürece yükseliş hareketinin gerçekleşme ihtimalinin düşük olduğunu gösteriyor. Günlük grafikte devam etmekte olan yükseliş kanalı, yakın vade için 75$ - 82$ bandında bir hareket ihtimalini gösteriyor. Gümüşte 77,25$ ve 74$ seviyeleri destek, 80$, 82$ (kanal direnci) ve 82,40$ seviyeleri ise direnç olarak takip edilecek.

{kind=link}

{kind=link}