16.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.84 MBGüne Başlarken

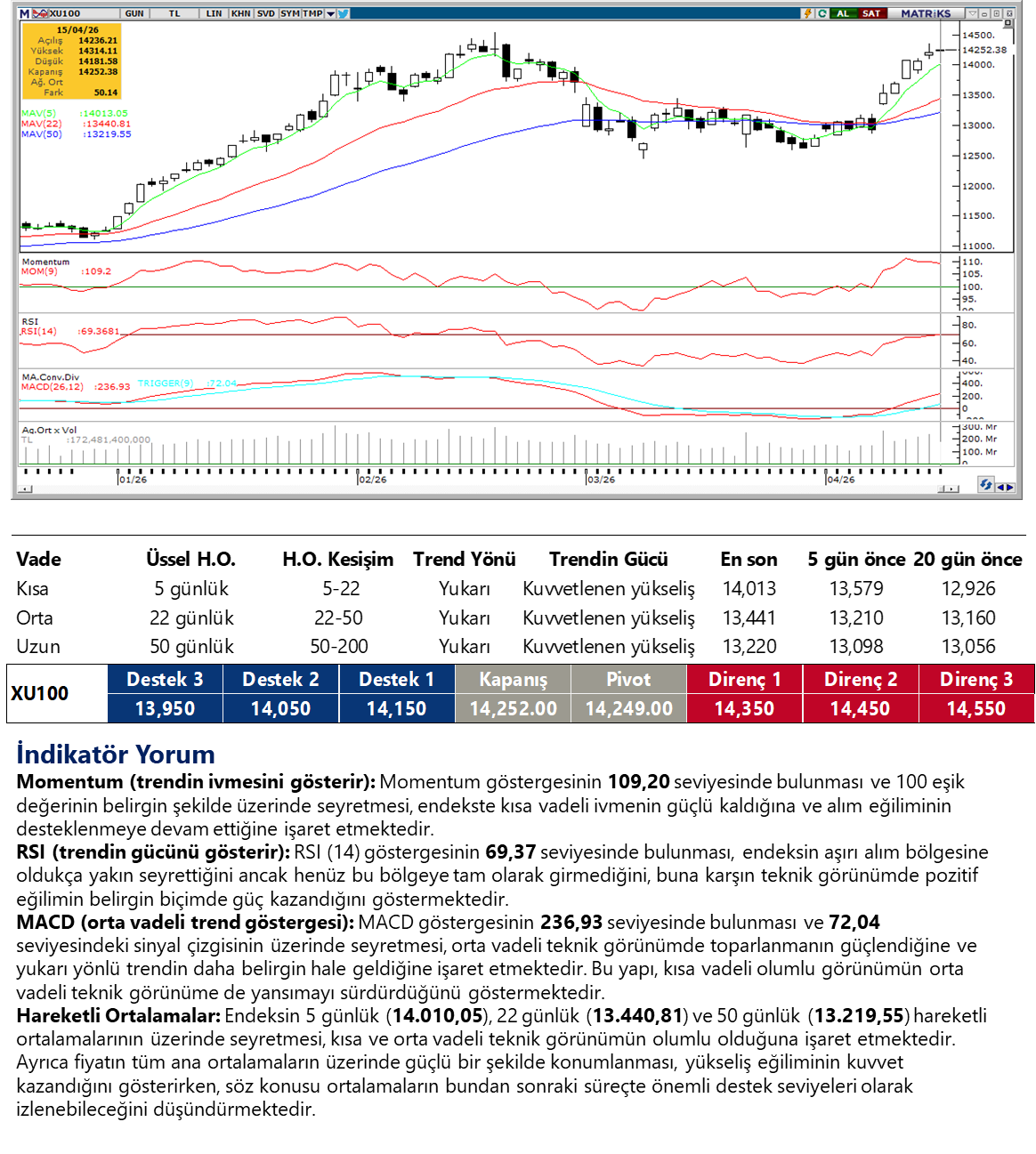

Günaydın. ABD - İran arasında ateşkesin uzatılması ve kalıcı bir saldırmazlık anlaşması olabileceğine dair beklentiler küresel risk iştahını destekliyor. ABD ve Avrupa vadelileri ile Asya borsaları bu sabah alıcılı, petrol fiyatları gevşiyor, güvenli liman algısı ile tercih edilen ABD tahvilleri ise satış görüyor. S&P 500 endeksi dün 7.022 puan ile rekor tazelerken sene sonu 7.400, 12 aylık vadede ise 8.300 civarında hedefler korunuyor. Benzer şekilde Avrupa ve Asya borsalarına dair hedef değerler de cazip potansiyeller sunmayı sürdürüyor. Borsa İstanbul’da da dün alıcılı bir seyir vardı, yabancı yatırımcıların kısmi satışlarına karşın aktif kurumlar bazında para girişi devam etti. BIST 100 Endeksi dün %0,4 artışla 14.252 puana yükselirken, endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, SASA, GUBRF, TRALT, DSTKF; endekse negatif etki edenler ise TUPRS, THYAO, ASTOR, TAVHL, ECILC oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise AKBNK, ISCTR, KCHOL, TRALT, ASELS, SAHOL, ALKLC ve MGROS. BIST’te pozitif seyrin bugün de devamını bekliyoruz. 14.300 / 14.350 direnç bölgesi bugün üçüncü kez test edilebilir, aşılması durumunda 14.530 tarihi zirve seviyesi hedeflenecektir. Savaş ortamına dair iyileşen algının devamı halinde 14.500 / 15.000 bandının 2 – 4 hafta içinde test edilebileceğini düşünüyoruz. Destekler ise 14.100 ve 13.850. Günün ajandasında içeride konut fiyatları, TCMB rezervleri ve yabancı işlemleri, Avrupa’da enflasyon, ABD’de büyüme odaklı veriler izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 233 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

TUPRS: Tüpraş, 1Ç26 finansallarını 6 Mayıs tarihinde açıklayacağını duyurdu.

VBTS kapsamında NIBAS payları 16 Nisan – 15 Mayıs tarihleri arasında brüt takas tedbiri ile işlem görecektir.

CWENE: Şirket, ABD’de yerleşik bir müşteri ile güneş paneli ve ekipman satışına yönelik toplam 750 milyon USD tutarında niyet mutabakatı imzaladı. 2026’da 37,5 milyon USD avans alınması planlanıyor.

KONTR: Şirket ortaklarının sermayenin %6,04’üne karşılık gelen 78,5 milyon adet payı 10 TL fiyattan 17 Nisan’da toptan satış yöntemiyle satılacak. Ortaklar, satıştan elde edecekleri geliri şirketin işletme sermayesi ve yatırımlarında kullanılmak üzere şirkete sıfır faizli borç olarak aktaracak.

OYAKC: Şirket, 97,8 MW kurulu güce sahip güneş enerjisi santralini devreye aldı. Bu yatırımla birlikte toplam enerji tüketiminde yenilenebilir enerji payının yaklaşık %25’e ulaşması bekleniyor.

FRMPL: Şirketin 750 milyon TL’lik yurt içi siparişlerinin yaklaşık %80’inin sevkiyatı tamamlanırken, kalan %20’lik kısmı yurt dışı talep doğrultusunda ihraç edildi.

DGNMO: Gerçek kişi bir yatırımcı, 4,42 – 6,08 TL fiyat aralığından 25,7 milyon adet pay alımı gerçekleştirirken, işlem sonrası şirketteki pay oranını %2,54’ten yaklaşık %9,9’a yükseltti.

AVPGY: Şirket, Avrupa Konutları Güneşli projesinde yer alan 24 bağımsız bölümü 2 milyar TL bedelle satın alma kararı aldı. Ödeme 200 milyon TL peşin, kalan kısmı 2027 Mart’a kadar taksitli olacak olup, yatırımın kira geliri elde etmeye yönelik olduğu ve aktiflerin yaklaşık %3,8’ine denk geldiği belirtildi.

GESAN: Şirket, daha önce duyurulan ESCO projelerine ilişkin henüz bağlayıcı bir sözleşme bulunmadığını, sürecin ihale sonrası müzakere aşamasında devam ettiğini açıkladı. Şirket, düzenlenen bir ihalede en avantajlı teklifi vererek birinci oldu ve 1,8 milyon USD (yaklaşık 79,5 milyon TL) tutarındaki iş için sözleşme daveti aldı.

SDTTR: Şirket, sermayesini %1000 oranında bedelsiz artırarak 58 milyon TL’den 638 milyon TL’ye yükseltme kararı aldı. Şirket ayrıca, 2 milyon USD tutarında sözleşme imzaladı.

OTKAR: Şirket, yurt içinde nitelikli yatırımcılara yönelik 10 milyar TL’ye kadar borçlanma aracı ihraç etmek üzere SPK’ya başvuru yaptı.

ALKIM: Şirket, pay satışı veya yabancı yatırımcı ile ortaklık görüşmelerine ilişkin çıkan haberlerin gerçeği yansıtmadığını, bu yönde herhangi bir görüşme veya yönetim kurulu kararı bulunmadığını açıkladı.

BALAT: Şirket, savunma sanayinde faaliyet göstermek üzere 4 milyon TL sermayeli %100 bağlı ortaklık kurdu.

VBTS kapsamında NIBAS payları 16 Nisan – 15 Mayıs tarihleri arasında brüt takas tedbiri ile işlem görecektir.

CWENE: Şirket, ABD’de yerleşik bir müşteri ile güneş paneli ve ekipman satışına yönelik toplam 750 milyon USD tutarında niyet mutabakatı imzaladı. 2026’da 37,5 milyon USD avans alınması planlanıyor.

KONTR: Şirket ortaklarının sermayenin %6,04’üne karşılık gelen 78,5 milyon adet payı 10 TL fiyattan 17 Nisan’da toptan satış yöntemiyle satılacak. Ortaklar, satıştan elde edecekleri geliri şirketin işletme sermayesi ve yatırımlarında kullanılmak üzere şirkete sıfır faizli borç olarak aktaracak.

OYAKC: Şirket, 97,8 MW kurulu güce sahip güneş enerjisi santralini devreye aldı. Bu yatırımla birlikte toplam enerji tüketiminde yenilenebilir enerji payının yaklaşık %25’e ulaşması bekleniyor.

FRMPL: Şirketin 750 milyon TL’lik yurt içi siparişlerinin yaklaşık %80’inin sevkiyatı tamamlanırken, kalan %20’lik kısmı yurt dışı talep doğrultusunda ihraç edildi.

DGNMO: Gerçek kişi bir yatırımcı, 4,42 – 6,08 TL fiyat aralığından 25,7 milyon adet pay alımı gerçekleştirirken, işlem sonrası şirketteki pay oranını %2,54’ten yaklaşık %9,9’a yükseltti.

AVPGY: Şirket, Avrupa Konutları Güneşli projesinde yer alan 24 bağımsız bölümü 2 milyar TL bedelle satın alma kararı aldı. Ödeme 200 milyon TL peşin, kalan kısmı 2027 Mart’a kadar taksitli olacak olup, yatırımın kira geliri elde etmeye yönelik olduğu ve aktiflerin yaklaşık %3,8’ine denk geldiği belirtildi.

GESAN: Şirket, daha önce duyurulan ESCO projelerine ilişkin henüz bağlayıcı bir sözleşme bulunmadığını, sürecin ihale sonrası müzakere aşamasında devam ettiğini açıkladı. Şirket, düzenlenen bir ihalede en avantajlı teklifi vererek birinci oldu ve 1,8 milyon USD (yaklaşık 79,5 milyon TL) tutarındaki iş için sözleşme daveti aldı.

SDTTR: Şirket, sermayesini %1000 oranında bedelsiz artırarak 58 milyon TL’den 638 milyon TL’ye yükseltme kararı aldı. Şirket ayrıca, 2 milyon USD tutarında sözleşme imzaladı.

OTKAR: Şirket, yurt içinde nitelikli yatırımcılara yönelik 10 milyar TL’ye kadar borçlanma aracı ihraç etmek üzere SPK’ya başvuru yaptı.

ALKIM: Şirket, pay satışı veya yabancı yatırımcı ile ortaklık görüşmelerine ilişkin çıkan haberlerin gerçeği yansıtmadığını, bu yönde herhangi bir görüşme veya yönetim kurulu kararı bulunmadığını açıkladı.

BALAT: Şirket, savunma sanayinde faaliyet göstermek üzere 4 milyon TL sermayeli %100 bağlı ortaklık kurdu.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) şubatta aylık %1,8 ve yıllık %26,4 artarak 215,5 seviyesine yükselirken, reel bazda yıllık %3,9 düşüş kaydetti. Hatırlanacağı üzere KFE’de reel yıllık değişim kasım ayında %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Bu çerçevede şubat verisi, konut fiyatlarının enflasyon karşısında değer kaybetmeye devam ettiğini ortaya koyuyor. Yeni Kiracı Kira Endeksi (YKKE) ise şubatta aylık %1,6 ve yıllık %34,2 artışla 298,3 seviyesine yükselirken, yıllık bazda reel olarak %2 artış kaydetti. Bu görünüm, konut fiyatlarında süren reel zayıflamaya karşın kiralık piyasasında fiyat baskısının devam ettiğine işaret ediyor. Dolayısıyla kira enflasyonunun, manşet dezenflasyon sürecine daha gecikmeli ve daha dirençli bir şekilde eşlik etmeye devam etmesi beklenebilir.

TCMB brüt rezervinin 9,1 milyar dolar artışla 171 milyar dolara yükseldiğini hesaplıyoruz

Bugün saat 14:30’da 3 – 10 Nisan haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 3 – 10 Nisan haftasında TCMB net döviz rezervinin 8,3 milyar dolar artarak 54 milyar dolara, brüt rezervlerin ise 9,1 milyar dolar artışla 171 milyar dolara yükseldiğini tahmin ediyoruz. TCMB’nin bu dönemde 10 milyar doların üzerinde döviz alımı yaptığını, swap hariç net rezervin ise 18,3 milyar dolardan 32 milyar dolara yükseldiğini hesaplamaktayız. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir rezerv artışına işaret etmesini bekliyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 27 Mart – 3 Nisan haftasında hisse senedi piyasasında 217,8, tahvil piyasasında ise repo işlemleri hariç 784,3 milyon dolarlık net satış yaptı. Yabancıların toplam tahvil stoku içindeki payı ise %6,1’den %5,8’e gerileyerek Haziran 2025’ten bu yana en düşük düzeyine indi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,5 milyar dolarlık güçlü bir artış kaydederken (artışın tamamı kurumlar kaynaklı – hanehalkı döviz tarafında net satıcı), altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,8 milyar dolar yükseldi. 27 Mart – 3 Nisan haftasında TCMB brüt döviz rezervi 6,3 milyar dolar artarak 161,8 milyar dolara, net döviz rezervi ise 10,6 milyar dolar yükselişle 45,6 milyar dolara çıktı. Swap hariç net rezerv ise 1,8 milyar dolar gerileyerek 18,3 milyar dolara indi.

Bütçe mart ayında 229,9 milyar TL açık verdi

Merkezi yönetim bütçesi mart ayında 229,9 milyar TL açık verirken, faiz dışı denge ise 6 milyar TL fazla kaydetti. Böylece merkezi yönetim bütçesi yılın ilk çeyreğinde kümülatif olarak 420 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı 1,5 trilyon TL düzeyinde sabit kaldı. Faiz dışı denge yılın ilk çeyreğinde toplam 456 milyar TL fazla kaydederken, 12 aylık faiz dışı fazla ise 851,8 milyar TL’den 958,1 milyar TL’ye yükseldi. Bütçe gelirleri martta yıllık %60,6 artarak aynı dönemde %30,9 seviyesinde gerçekleşen yıllık TÜFE’nin belirgin şekilde üzerinde bir performans sergiledi. Ocak – Mart döneminde bütçe gelirleri 4 trilyon TL olurken, 2026 OVP’de öngörülen 16,3 trilyon TL’lik gelir hedefinin %25’i gerçekleşti. Vergi gelirleri martta yıllık %64 artışla 1 trilyon TL oldu. Gelir vergisi gelirleri 312,3 milyar TL ile yıllık bazda %81 artarken, kurumlar vergisi gelirleri ise dönemselliğin de etkisiyle yıllık %360,4 artarak 22,3 milyar TL’ye yükseldi. İç talebi yansıtan önemli kalemlerden biri olan dahilde alınan KDV gelirleri, beyan ve ödeme takviminin bu yıl şubat sonundan mart başına alınmış olmasının etkisiyle birlikte yıllık %172,2’lik güçlü bir artışla 210 milyar TL oldu. ÖTV gelirleri 171 milyar TL ise yıllık %29 artarken, petrol ve doğalgaz ürünlerinden alınan ÖTV gelirleri ise eşel mobil sisteminin etkisiyle aylık %18,2 düşüşle 36,3 milyar TL’ye indi. Bütçe giderleri martta 1,4 trilyon TL ile yıllık %42,7 yükseldi. Ocak – Mart döneminde toplam giderler 4,4 trilyon TL olurken, 2026 yılı için öngörülen 19 trilyon TL’lik gider hedefinin %24’ü kullanılmış oldu. Mart başında devreye giren eşel mobil sistemi kapsamında kullanılabilir vergi alanı belirgin şekilde daraldı. Bu çerçevede, mart boyunca akaryakıt fiyatlarında gözlenen artışların tamamı, bütçenin vergi gelirlerinden feragat etmesi yoluyla absorbe edildi. Sistemin absorbe edebileceği alanın tamamının kullanılması, yani motorinde litre başına 13,9 TL, benzinde ise 14,82 TL’lik ÖTV alanının tamamen devreye girmesi halinde, uygulamanın bütçeye günlük maliyetinin KDV etkisi dahil yaklaşık 1,4 milyar TL’ye ulaşabileceğini hesaplıyoruz. Bu nedenle eşel mobil sistemi kısa vadede enflasyon geçişkenliğini yumuşatırken, vergi gelirleri üzerinde aşağı yönlü riskleri artıran bir unsur olarak öne çıkıyor. Bu çerçevede, 2026 yıl sonu bütçe açığı tahminimizi yakın dönemde 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinden 3,3 trilyon TL (GSYİH’nın %4’ü) düzeyine revize ettik.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

İçeride %40 civarındaki piyasa faizinde kısa vadede gevşeme beklemiyoruz. TCMB’nin rezerv yönetimiyle kurda sert yükselişlerin sınırlandığı görünümün sürmesini öngörüyoruz. Bugün açıklanacak verilerde brüt döviz rezervlerinde 9 milyar dolar, swap hariç net rezervlerde ise 10 milyar doların üzerinde artış bekliyoruz. Geçtiğimiz hafta net döviz alıcısı olan TCMB ile kurdaki yükselişin kademeli olarak sürmesini bekleriz. Kurda 44,80 bölgesi kısa vadeli direnç konumunda yer alırken, olası geri çekilmelerde 44,73, 44,69 ve 44,62 seviyeleri destek olarak izlenecek.

EUR/TRY

Kısa vadeli yükseliş kanalını yukarı yönlü kırmasının ardından 53 seviyesine kadar ulaşan EURTRY’de, trend ve momentum indikatörleri kısa vade için 52,50 – 53,50 bandında bir hareket ihtimalini destekliyor. Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde, kurdaki kademeli yükseliş eğiliminin korunmasını bekliyoruz. EURTRY’de 53 ve 53,25 seviyeleri direnç, aşağıda 52,86, 52,71 ve 52,50 seviyeleri ise destek konumunda yer alıyor.

XAU/USD

ABD – İran arasında olası bir anlaşmaya dair iyimserlik dolar endeksinin 98 altına kadar gerilemesini sağlarken, bu sabah saatlerinde değerli metaller primli seyrediyor. 4.800$ üzerinde işlem görmekte olan ons altında, yükseliş eğiliminin devamlılığı açısından bugün itibariyle 4.896$ seviyesinden geçen 50 günlük ortalamanın aşılması önem arz ediyor. 50 günlük ortalama üzerinde 4.910$ ve 4.960$ dirençleri yer alırken, aşağıda ise 4789$, 4.735$ ve 100 günlük ortalamanın geçtiği 4.715$ seviyesi destek konumunda bulunuyor.

XAG/USD

Bu sabah %2’ye yakın primle 80.40$ civarında seyreden gümüşte, 50 ve 100 günlük ortalamasın aşılması sonrasında yükseliş eğilimi devam ediyor. Kısa vadeli görünümde, günlük grafikte yükseliş kanalının üst çizgisinin geçtiği 81$ direncini yakından izlemeye devam ediyoruz. Teknik göstergeler, kanal direncinin geçtiği 81$ yakınında kısmi tepki satışları gelmeye devam edebileceğini gösterirken, bu direncin aşılması durumunda ise yükseliş eğiliminin hız kazanabileceğinin sinyalini veriyor. Gümüşte 80$, 77,25$ ve 74$ seviyeleri destek, 82,40$, 84,10$ ve 86,22$ ise direnç konumunda.

{kind=link}

{kind=link}