07.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.72 MBGüne Başlarken

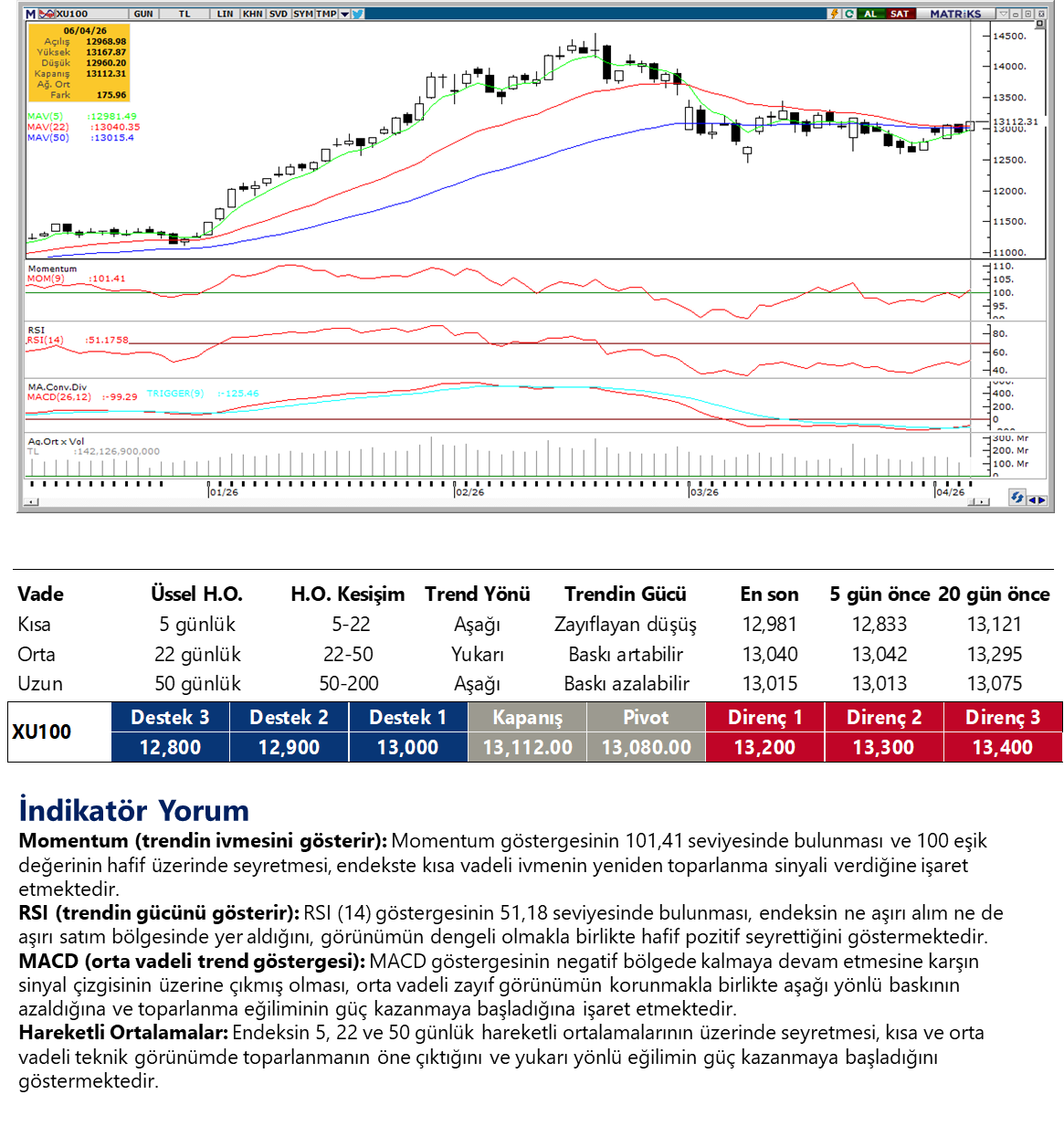

Günaydın. ABD - İran gerginliği devam ediyor, ancak ateşkesin koşullarının daha fazla konuşulur olması ve Hürmüz Boğazı’ndan gemi geçişlerinin artması olumlu. Altyapı tesislerinin vurulmasına yönelik tehditlerin sürmesi ve savaşın yarattığı maliyetlerin büyüme, enflasyon vb. makro dinamikler üzerinde artan negatif etkileri ise piyasaların kalıcı bir rahatlama sergilemesini engelliyor. Petrol fiyatlarının da henüz anlamlı bir gevşeme görmüyoruz. Bu nedenle küresel risk iştahı zayıf kalmaya devam ediyor. Borsa İstanbul’da ise, küresel borsalara görece pozitif ayrışma devam ediyor. TCMB rezervlerinde savaşın başında bu yana ilk kez artış görülmesi ve TL’de dengeli seyrin devamı da bu ayrışmayı destekliyor. BIST 100 Endeksi, dün %1,4 artışla 13.112 puana yükselirken, endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, AKBNK, SAHOL, EREGL, YKBNK; endekse negatif etki edenler ise KLRHO, AEFES, TABGD, AKSA, TKFEN oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise GARAN, KTLEV, ALKLC, OTKAR, ENKAI, KUYAS ve HEDEF. Teknik açıdan, endeksin 18 Şubat’ta gördüğü tarihi zirveden (14.532) gelen alçalan kanal direncini yukarı kırması ve bu kırılımın teyit edilmesi ardından dün de son iki haftanın zirvesinde kapanması olumlu. Bununla beraber, PPK’dan faiz indirim beklentilerinin bir süreliğine rafa kalkması, BIST’te önceki zirvelerin yakın zamanda test edilme olasılığını sınırlıyor. Yakın vade için 13.300 ve 13.450 / 13.550 bandı direnç, 12.920 ve 12.800 destek olarak izlenebilir. Günün ajandasında içeride Hazine ihaleleri, dışarıda Avrupa PMI verileri ile ABD dayanıklı mal siparişleri izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 287 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

Bölünme sonrası sermayesinin %3’ünü temsil eden payların halka açık hale gelmesiyle oluşan ENPRA (Enpara Bank) payları, bugünden itibaren PÖİP’te işlem görmeye başlayacak olup başlangıç fiyatı emir toplama sonrası oluşacak baz fiyat üzerinden belirlenecektir.

ADEL: Şirket paylarında 7 Nisan–6 Mayıs tarihleri arasında VBTS kapsamında açığa satış ve kredili işlem yasağı uygulanacaktır.

GARAN: Şirket bugün pay başına 5,27 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %4 düzeyindedir.

YGGYO: Şirket bugün pay başına 10,55 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5,1 düzeyindedir.

HLGYO: Şirket 2025 yılı karından pay başına yaklaşık 0,58 TL brüt temettü dağıtma kararı aldı. Teklif edilen son hak kullanım tarihi 30 Haziran olup, temettü verimi son kapanış fiyatına göre %11,6 düzeyindedir.

POLHO: Şirketin %77,7 oranındaki paylarının Corex Holding bünyesine devrine ilişkin işlem için Rekabet Kurulu onayı alındı.

EKGYO: Ankara Gölbaşı ihalesinin 2. oturumunda en yüksek teklif 23 milyar TL olurken, şirket payı %35 ile 8 milyar TL olarak hesaplandı.

GUBRF: Şirket, TSP gübre tesisini dönüştürerek 30 ton/saat kapasiteli yavaş salınımlı gübre (slowfert) üretim hattını devreye aldığını açıkladı

YIGIT: Şirket, bir firma ile 3 yıl süreli 13 milyon Euro tutarında satış sonrası tedarik sözleşmesi imzaladı.

CEOEM: Şirket, bir kamu kurumunun düzenlediği ihaleyi kazanırken, 689,5 milyon TL bedelli hizmet sözleşmesi imzalanacak.

PNLSN: Şirket, 3,1 milyon USD tutarında sipariş sözleşmesi imzaladı.

TURSG: Şirket, mart ayı brüt prim üretimi verisini açıkladı. Buna göre, mart ayı prim üretimi yıllık bazda %28 artış, aylık bazda ise %6 azalışla 16.6 milyar TL olarak gerçekleşti. Ocak – Mart dönemi toplam brüt prim üretimi yıllık %30 artışla 53.8 milyar TL’ye ulaştı.

ANSGR: Şirket, mart ayı brüt prim üretimi verisini açıkladı. Buna göre, mart ayı prim üretimi yıllık bazda %23, aylık bazda ise %1 artışla 9.2 milyar TL olarak gerçekleşti. Ocak – Mart dönemi toplam brüt prim üretimi yıllık %38 artışla 29.6 milyar TL’ye ulaştı.

RAYSG: Şirket, mart ayı brüt prim üretimi verisini açıkladı. Buna göre, mart ayı prim üretimi yıllık bazda %2, aylık bazda ise %2 artışla 3.9 milyar TL olarak gerçekleşti. Ocak – Mart dönemi toplam brüt prim üretimi yıllık %10,7 artışla 11.2 milyar TL’ye ulaştı.

YYAPI: Şirket, Yakın İzleme Pazarı’na alınma kararının yeniden değerlendirilmesi için Borsa İstanbul’a başvurduğunu açıklarken, söz konusu durumun finansal ve operasyonel yapıya olumsuz etkisinin bulunmadığını belirtildi.

AKENR: Şirket, Erzin Doğalgaz Kombine Çevrim Santrali’nde planlı bakım çalışmaları nedeniyle Nisan–Mayıs döneminde üretime geçici olarak ara verileceğini açıkladı.

ISKPL: Atlas Portföy, 16,5 TL fiyattan 25 milyon adet pay alımı gerçekleştirirken, şirketteki payı %5 eşiğini aşarak %6,36 seviyesine yükseldi.

TUCLK: Şirket gerçek kişi ortağı, şirket sermayesinin %2,8’ine tekabül eden 10 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

HATSN: Şirket tüzel kişi ortağı, şirket sermayesinin %3’üne tekabül eden 6.6 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

ENDAE: Şirket gerçek kişi ortakları, şirket sermayesinin %0,2’sine tekabül eden 1 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

BMSTL: Şirket, sermayesini %100 bedelsiz artırımla 150 milyon TL’den 300 milyon TL’ye yükseltme kararı aldı.

Ekonomi ve Politika Haberleri

Hazine bugün 4 yıl vadeli TLREF’e endeksli tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı, bugün 4 yıl vadeli TLREF’e endeksi tahvil ihalesi düzenleyecek. Hazine, dün düzenlediği 11 ay vadeli kuponsuz ve 5 yıl vadeli TÜFE’ye endeksli tahvil ihalelerinde ROT satışlar dahil (14,9 milyar TL) iç piyasalardan toplam 33,8 milyar TL borçlandı. 11 ay vadeli ihalede talep / satış rasyosu 2,1x olurken, ortalama bileşik faiz %42,66 düzeyinde gerçekleşti. 5 yıl vadeli TÜFE’ye endeksli ihalede ise talep / satış rasyosu ise 1,30x ile düşük bir talebe işaret ederken, reel bileşik getiri ise %5,33 oldu. 3 aylık (Nisan – Haziran 2026) iç borçlanma stratejisi çerçevesinde Hazine, nisan ayı içerisinde 505,4 milyar TL’lik itfası karşılığında 480,1 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – öngörülen geri çevirme rasyosu %95. Hazine, bugünkü ihalenin ardından; 13 Nisan’da 2 yıl vadeli kira sertifikası doğrudan satışı, 14 Nisan’da 1 yıl vadeli dolar cinsi devlet tahvili, 2 yıl vadeli altın tahvili ve 2 yıl vadeli atlına dayalı kira sertifikası doğrudan satışı ve 21 Nisan’da 2 ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek.

Saat 17:30’da mart ayı Hazine nakit dengesi açıklanacak

Hazine nakit dengesi şubat ayında 92,4 milyar TL açık verirken, faiz dışı denge ise 90,9 milyar TL fazla kaydetti. Böylelikle yılın ilk iki ayındaki kümülatif nakit açığı 338,7 milyar TL düzeyinde oluştu. Merkezi yönetim bütçesi ise şubat ayında 24,4 milyar TL, faiz dışı denge ise 208,1 milyar TL fazla verdi. Böylece merkezi yönetim bütçesi yılın ilk iki ayında kümülatif olarak 190,2 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı 1,9 trilyon TL’den 1,5 trilyon TL’ye geriledi. Faiz dışı denge yılın ilk iki ayında 450 milyar TL fazla kaydederken, 12 aylık faiz dışı fazla ise 473,4 milyar TL’den 851,8 milyar TL’ye yükseldi. Bugün açıklanacak olan mart Hazine nakit dengesi verileri, 15 Nisan’da açıklanacak olan mart merkezi yönetim bütçe dengesi için öncü niteliğinde. Bütçe dinamiklerini incelediğimizde, mevcut fiyat ayarlamaları, eşel mobil sistemi kapsamında kullanılabilecek vergi alanının önemli ölçüde daraldığına işaret ediyor. Brent petrolün varil fiyatının 100 dolar üzerinde kalıcılık kazanması halinde, eşel mobil kapsamında kullanılabilecek vergi alanının gelecek ilk fiyat artışıyla tükenmesi ve sonraki akaryakıt zamlarının pompaya tam yansımaya başlaması beklenebilir. Sistemin absorbe edebileceği alanın tamamının kullanılması, yani motorinde litre başına 13,9 TL, benzinde ise 14,82 TL’lik ÖTV alanının tamamen devreye girmesi halinde, uygulamanın bütçeye günlük maliyetinin KDV etkisi dahil yaklaşık 1,4 milyar TL’ye ulaşabileceğini hesaplıyoruz. Bu nedenle eşel mobil sistemi kısa vadede enflasyon geçişkenliğini yumuşatırken, petrol şokunun kalıcılığı halinde ÖTV tahsilatı ve dolayısıyla nakit dengesi üzerinde aşağı yönlü riskleri artıran bir unsur olarak öne çıkıyor. Mevcut uygulama, bütçe açığının 2026 yılı sonunda önceki tahminimiz olan 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinin belirgin şekilde üzerine çıkarak 3,3 trilyon TL (GSYİH’nın %4’ü) düzeyine genişleyebileceğine işaret ediyor.

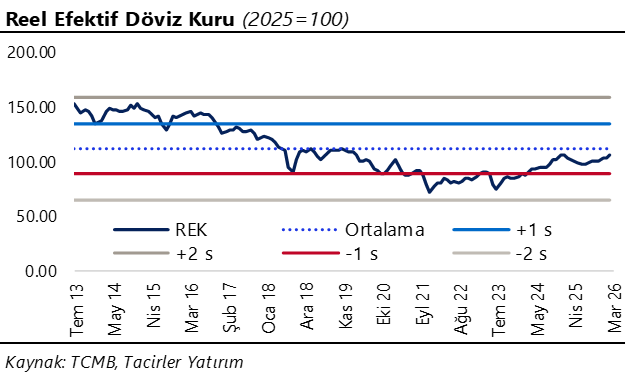

Reel efektif döviz kuru martta 104,6’ya yükseldi

Reel efektif döviz kuru (REK), mart ayında tahminlerimize paralel bir artış göstererek, bir önceki ayın revize 102,78 seviyesinden 104,61’e çıktı ve TL’de %1,8 oranında bir reel değer kazancına işaret etti. Bu artışta, TÜFE’deki yükselişin nominal kur artışını aşması belirleyici oldu. Böylece Türk lirası, eşit ağırlıklandırılmış döviz sepeti karşısında üst üste üçüncü ayında da reel bazda değer kazanırken, yılın ilk üç ayında TL’de kaydedilen kümülatif reel değer artışı %5,6 oldu.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Hürmüz son tarihi bu gece doluyor ve Trump süreyi bir daha uzatma ihtimalinin "çok düşük" olduğunu açıkladı. İran'ın 10 maddelik yanıtını Trump "önemli ama yeterli değil" olarak nitelendirirken, son dakika diplomasisi tüm hızıyla sürüyor. Enerji fiyatlarının yüksek seyri ve DXY'nin 100'de kalması kurda baskıyı korurken, yurt içinde sıkı finansal koşullar tampon olmaya devam ediyor. USDTRY bu sabah 44,61 seviyesinde; kur yeni zirve bölgesinde ve yukarı eğilim korunuyor. Teknik olarak 44,65, 44,75 ve 44,85 direnç; 44,55, 44,50 ve 44,40 destek olarak takip edilebilir.

EUR/TRY

EURTRY bu sabah 51,51 seviyesinde. Bu gece dolacak Hürmüz son tarihi öncesinde İran'ın geçici ateşkesi reddetmesi ve kalıcı barış şartlarında ısrar etmesi çapraz kurda gerginliği artırıyor. Son dakika diplomasisine rağmen Trump'ın süreyi uzatma ihtimalinin düşük olduğunu açıklaması olası bir tırmanmayı fiyatlatırken, yurt içinde yüksek faiz ve sıkı likidite koşulları sert hareketlerin önünde bariyer olmaya devam ediyor. Teknik olarak 51,55, 51,75 ve 52,00 direnç; 51,40,

XAU/USD

Ons altın bu sabah 4.655$ seviyesinde. Hürmüz son tarihinin bu gece dolması ve Trump'ın süreyi uzatma ihtimalinin düşük olduğunu açıklaması altında güvenli liman talebini diri tutuyor. İran'ın 10 maddelik yanıtına rağmen anlaşma henüz sağlanamaması tırmanma riskini fiyatlatırken, DXY'nin 100'de kalması yukarı yönlü hareketi sınırlıyor. Teknik tarafta fiyat 100 günlük hareketli ortalamanın (4.666) hemen altında seyrediyor. Aşağıda 4.600 4.500$ ve 4.425$ destek; yukarıda ise 4.666$ (100 GHO), 4.700$ ve 4.750$ direnç olarak izlenebilir.

XAG/USD

Gümüş bu sabah 72,76$ seviyesinde. Son tarihin bu gece dolması ve anlaşma sağlanamaması halinde olası bir tırmanma senaryosu endüstriyel metal tarafında kaygıları artırıyor. İran'ın geçici ateşkesi reddetmesi ve kalıcı barış şartlarında ısrar etmesi belirsizliği korurken, DXY'nin 100'de kalması gümüşteki toparlanmayı sınırlıyor. Teknik olarak 71,00, 69,00 ve 67,00$ destek; 74,00, 75,00 ve 76,50$ direnç olarak takip edilebilir.

{kind=link}

{kind=link}