02.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.31 MBGüne Başlarken

Günaydın. ABD Başkanı Trump, ulusa sesleniş konuşmasında İran’a yönelik operasyonların 2 - 3 hafta içinde sona erebileceği mesajı verdi. Ancak altyapı tesislerine yönelik “saldırıların şiddetlenebileceğini” de söylemesi petrol fiyatlarının yeniden 105 - 110 dolar bandına yönelmesine ve dün pozitif kapanan ABD ve Avrupa borsalarına bu sabah satış gelmesine neden oluyor. Asya borsaları da bu sabah belirgin yüzdelerde satıcılı. Sürekli dikkat çektiğimiz gibi, savaş ortamına dair haber akışı çok sık yön değiştirdiğinden varlık değerleri üzerinde de “yüksek volatilite” izliyoruz. Bu volatilite ortamı, askerlerin geri çekilmesi, uçak gemilerinin bölgeden uzaklaşması gibi savaşın sona erdiğine dair somut gelişmeler olmadığı ve güvenilir bir öngörülebilirlik oluşmadığı sürece devam edecektir. Dün %1,2 yükselen BIST 100 endeksinde bu sabah da tam tersi %1’e yakın negatif açılış bekliyoruz. Dün endekse en fazla pozitif katkı sağlayan ilk beş şirket AKBNK, KLRHO, YKBNK, ISCTR, DSTKF; endekse negatif etki edenler ise TUPRS, RALYH, PETKM, MPARK, ENERY oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise SASA, ECZYT, KRDMD, OYAKC, ISFIN, ULKER ve ORGE. Teknik seviyelere bakarsak, BIST 100 endeksi için 12.630 ara destek, 12.400 / 12.500 ana destek bandı olarak izlenebilir. Dirençler ise 13.000 / 13.050 ve 13.450 / 13.550 bandı, 13.300 ara direnç. Günün ajandasında içeride TCMB rezervleri ve yabancı işlemleri, ABD’de dış ticaret verileri, haftalık işsizlik maaşı başvuruları ve Fed yöneticilerinin açıklamaları takip edilecek. ABD piyasaları yarın kapalı olacak. Türkiye 5 yıl vadeli CDS primleri güne 284 baz puandan başlıyor.

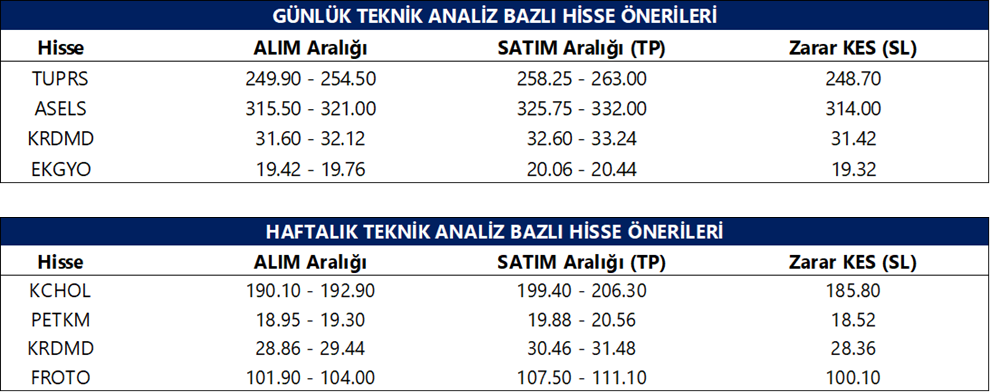

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

EBEBK: Ebebek, Mart 2026’da Ankara ve Hatay’da birer mağaza açtığını, böylece Türkiye’deki toplam mağaza sayısının 305’e yükseldiğini açıkladı.

MGROS: Migros, 1Ç26 finansallarını 5 Mayıs tarihinde açıklayacağını duyurdu.

VBTS kapsamında EFOR, FZLGY paylarına 2 - 30 Nisan 2026 tarihleri arasında açığa satış ve kredili işlem yasağı getirildi.

GENTS: Şirket, 2025 yılı karından pay başına 0,16 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 20 Mayıs olup, temettü verimi son kapanış fiyatına göre %1,8 düzeyindedir.

MACKO: Şirket, 2025 yılı karından 2 taksit halinde pay başına 4,5 TL temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihleri 1 haziran ve 22 eylül olup, toplam temettü verimi son kapanış fiyatına göre %12,8 düzeyindedir.

THYAO: Şirket, sürdürülebilir havacılık yakıtı yatırımı kapsamında DB Tarımsal’a yaklaşık 42 milyon USD yatırım yaparak %40 pay almayı hedefliyor.

AGESA: Şirketin bağlı ortaklığı Medisa Sigorta’nın da dahil olduğu sağlık sigortası sektörüne yönelik Rekabet Kurumu tarafından soruşturma açıldı.

LRSHO: Şirket, Niğbaş’ta 9,5 TL fiyattan yaklaşık 56,1 milyon adet payı 533,3 milyon TL bedelle satın alarak %17,32 paya ulaştı.

ODINE: Şirket, Turkcell Grup şirketlerinden 3,9 milyon USD (yaklaşık 171,6 milyon TL) tutarında sipariş aldı.

KTLEV: Şirket, Mart 2026’da 29,8 milyar TL tutarında sözleşme büyüklüğü gerçekleştirdi.

OZATD: Şirket, yüzer havuzunu 7,65 milyon USD bedelle satarak varlık satışını gerçekleştirdi.

OZYSR: Şirket, ABD’de %100 bağlı ortaklığının kuruluş sürecini tamamladı.

HLGYO: Şirket, İstanbul Arnavutköy’deki proje için %67,5 gelir payı oranıyla arsa satışı karşılığı gelir paylaşımı sözleşmesi imzaladı.

PEKGY: Şirket, portföy uyum oranının %37,5 seviyesinde kaldığını açıklarken, SPK’dan süre talep etti ve planlanan birleşme ile bu oranı %65 seviyesine çıkarmayı hedefliyor.

MEGMT: Şirket ortaklarının 13 milyon adet payı 68 TL fiyattan sattığı işlemin takası tamamlanırken, ortakların pay oranları geriledi.

KONTR: Şirket, %200 oranında bedelli sermaye artırımıyla sermayesini 1,3 milyar TL’den 3,9 milyar TL’ye çıkarma kararı aldı.

KLYPV: Şirket, kredi borçlarının azaltılması amacıyla hakim ortağa tahsisli sermaye artırımı planlarken, azami 3,5 milyar TL hasılat hedefliyor.

SASA: Şirket, PDT dönüşümleri kapsamında 2,44 milyar TL tutarında tahsisli sermaye artırımı için SPK’ya başvuruda bulundu.

LXGYO: Tera Portföy fonları, 16,6 milyon adet pay satışı sonrası şirketteki payını %5,05’ten %0,01’e düşürdü.

TABGD: Şirket, 2026 yılının birinci çeyreğinde sistem genelinde 38 yeni restoran açarken, 31 Mart 2026 itibarıyla kendi işlettiği 1.160 ve franchise'lar tarafından işletilen 906 olmak üzere toplam 2.066 restorana ulaşıldığını açıkladı.

Ekonomi ve Politika Haberleri

TCMB döviz rezervinin geçtiğimiz hafta 22 milyar dolar azaldığını hesaplıyoruz

Bugün saat 14:30’da 20 – 27 Mart haftasına ilişkin TCMB menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, TCMB net döviz rezervinin 20 – 27 Mart haftasında 22,1 milyar dolar düşüşle 35,2 milyar dolara, brüt döviz rezervinin ise 22 milyar dolar azalarak 155,6 milyar dolara indiğini tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin, hesaplamamıza paralel bir rezerv düşüşüne işaret etmesini bekliyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 13 – 19 Mart haftasında hisse senedi piyasasında 137,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 130,1 milyon dolar net satış gerçekleştirdi. Yabancıların toplam tahvil stoku içindeki payı ise bu dönemde %6,9’dan %6,7’ye geriledi. Para & banka istatistikleri cephesinde ise 13 – 19 Mart haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 668 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 840 milyon dolar yükseldi. Bu dönemde TCMB brüt döviz rezervi 12,2 milyar dolar azalarak 177,6 milyar dolara, net döviz rezervi ise 11,6 milyar dolar düşüşle 57,3 milyar dolara indi. Brüt döviz rezervleri içindeki altın varlığı ise 134,1 milyar dolardan 116,2 milyar dolara geriledi. Bu dönemde swap stoku 258 milyon dolar azalarak 14,4 milyar dolar olurken, swap hariç net rezerv ise 11,3 milyar dolar gerileyerek 42,9 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

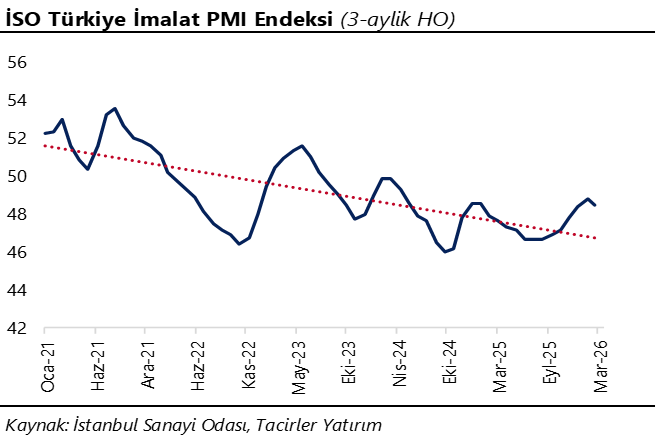

PMI, ekimden bu yana en düşük seviyeye indi

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, mart ayında 49,3’ten 47,9’a gerileyerek ekimden bu yana en düşük düzeyine indi. Böylelikle PMI’ın 50 eşik değerinin altında seyretmesine bağlı olarak, imalat sanayi sektöründeki kesintisiz yavaşlama eğilimi iki yıla ulaştı. Hatırlanacağı üzere PMI, şubatta 48,1’den 49,3’e yükselerek son 22 ayın en yüksek seviyesine ulaşmıştı. Bununla birlikte, 2026 yılının ilk çeyreğinde PMI ortalama 48,4 seviyesinde gerçekleşti. Bir önceki çeyrek ortalaması 47,8 düzeyindeydi. Bu görünüm, özellikle şubat ayındaki güçlü artışın etkisiyle ilk çeyrekte daralmanın hız kestiğine işaret etse de, ABD – İran savaşının başlamasıyla birlikte mart ayında daralmanın yeniden belirginleştiğini ortaya koyuyor. İSO tarafından yayımlanan notta, Orta Doğu’daki savaşın enflasyonist baskıları artırarak talebi zayıflatması sonucunda imalat sektöründe yeni siparişlerdeki yavaşlamanın mart ayında yeniden belirginleştiği belirtildi. Maliyet baskılarının ise büyük ölçüde navlun, yakıt ve petrol fiyatlarındaki artıştan kaynaklandığı ifade edildi. Buna bağlı olarak firmaların üretim, istihdam ve satın alma faaliyetlerini azalttığı, ayrıca savaşın tedarik zincirlerinde aksamalara yol açarak tedarikçi teslim sürelerinde son bir buçuk yılın en güçlü artışının kaydedilmesine neden olduğu belirtildi. ABD – İran savaşının ekonomik faaliyet üzerindeki olumsuz etkileri nedeniyle, 2026 yılına ilişkin %4 seviyesindeki büyüme tahminimiz üzerinde belirgin aşağı yönlü riskler oluşmuş durumda. TCMB’nin efektif 300 baz puanlık faiz artırımı sonrasında faiz indirimlerinin bu yıl daha gecikmeli ve sınırlı ilerleyeceği beklentimizle, 2026 sonunda büyümenin %3,4 civarında gerçekleşebileceğini düşünüyoruz. Arz şokunun süresi ve gelişmekte olan ülke piyasalarından çıkışların büyüklüğüne bağlı olarak büyüme üzerindeki aşağı yönlü risklerin daha da belirginleşmesi mümkün.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

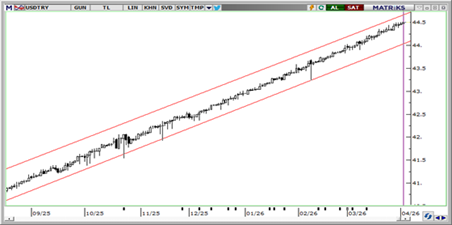

USD/TRY

Trump'ın dün gece "savaş tamamlanmak üzere" demesiyle birlikte "2-3 hafta daha sert vuracağız" tehdidi piyasalarda çelişkili bir tablo yaratıyor. İran'ın ateşkesi yalanlaması belirsizliği korurken, enerji fiyatlarının yüksek seyri ve DXY'nin 100'de tutunması kurda baskıyı sürdürüyor. Yurt içinde sıkı finansal koşullar ani hareketlerin önünde tampon olmaya devam ediyor. USDTRY bu sabah 44,50’nin hemen altında 44,4980 seviyesinde; kontrollü ama yukarı eğilimli görünüm korunuyor. Teknik olarak 44,50, 44,65 ve 44,75 direnç; 44,40, 44,35 ve 44,25 destek olarak takip edilebilir.

EUR/TRY

EURTRY bu sabah 51,48 seviyesinde. Trump'ın ulusa seslenişindeki çelişkili mesajlar çapraz kurda da temkinli seyri koruyor. Euronun dolar karşısında kısmi toparlanması kurda yukarı yönlü destek sağlasa da, İran'ın savaşa devam kararlılığı ve enerji fiyatlarının yüksek kalması yükselişi frenliyor. Yurt içinde yüksek faiz ve sıkı likidite koşulları sert hareketleri sınırlamaya devam ediyor. Teknik olarak 51,55, 51,75 ve 52,00 direnç; 51,35, 51,20 ve 51,00 destek olarak takip edilebilir.

XAU/USD

Trump'ın "savaş bitiyor" ile "taş devrine döndüreceğiz" mesajlarını aynı anda vermesi dolar endeksini yeniden 100 seviyesi üzerine taşırken, ons altın bu sabah %1,8 civarında düşüşle 4.670$ seviyesinden işlem görüyor. Teknik tarafta aşağıda 100 günlük hareketli ortalama olan 4,650$ seviyesi ilk destek, ardından 4.600, 4.500 ve 4.425$; yukarıda ise 4.700$ ve 4.750$ direnç olarak izlenebilir.

XAG/USD

Gümüş bu sabah %5'lik düşüşle 71,70$ seviyesine geriledi. Trump'ın saldırıları yoğunlaştırma tehdidi ve İran'ın 6 ay savaşa hazır olduğunu açıklaması küresel büyüme kaygılarını artırırken, endüstriyel metal kimliği nedeniyle gümüş bu baskıdan payını alıyor. Enerji fiyatlarının yüksek seyri sanayi talebine ilişkin belirsizlikleri beslerken, toparlanma girişimleri şimdilik sınırlı kalıyor. Bir diğer yandan yeniden 100 seviyesi üzerine çıkan DXY baskıyı artırıyor. Teknik olarak 70,00, 68,50 ve 66,50$ destek; 73,00, 75,00 ve 76,50$ direnç olarak takip edilebilir

{kind=link}

{kind=link}