31.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.76 MBGüne Başlarken

Günaydın. ABD’den gelen son mesajlarda İran’la bazı konular üzerinde anlaşıldığı iddiaları ve Hürmüz Boğazı kapalı kalsa bile savaşın sonlandırılabileceği yorumları ABD ve Avrupa vadelilerine alım getiriyor. Petrol fiyatlarının da bu gelişmelere paralel olarak dünkü ortalama fiyatlara göre %1 - 2 arasında gerilediğini, ancak halen 100 dolar üzerinde kalmaya devam ettiğini görüyoruz. Asya borsaları ise halen negatif bölgede. Borsa İstanbul’da bu sabah küresel görünüme ve petrol fiyatlarındaki gerilemeye bağlı pozitif açılış görebiliriz. Bununla beraber, bugün Mart ayının son işlem günü olması ve arbitraj pozisyonlarındaki çözülmeler nedeniyle endeks üzerinde baskı devam edecektir. Düne bakarsak, BIST 100 Endeksi %0,6 azalışla 12.626 puana gerilerken endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, KLRHO, KTLEV, BIMAS, AKSEN; endekse negatif etki edenler ise ASELS, ASTOR, THYAO, AKBNK, SISE oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise KCHOL, PETKM, THYAO, TCELL, AKSGY, ISFIN, TEZOL, BRSAN ve GOLTS. Bunlardan bazılarının son dönemde endekse görece güçlü kalması, bazılarının da taban oluşturma çabasında olması dikkat çekiyor. Teknik açıdan, BIST 100 endeksi için 12.400 / 12.500 bandı halen kritik destek alanı olarak izlenebilir. Dirençler ise 12.800 ve 13.000 / 13.100 bölgesi. Günün ajandasında içeride istihdam verileri ve dış ticaret dengesi, Avrupa’da TÜFE, ABD’de ise konut fiyatları ve büyüme odaklı veriler ile Fed üyelerinin açıklamaları izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 313 baz puandan başlıyor.

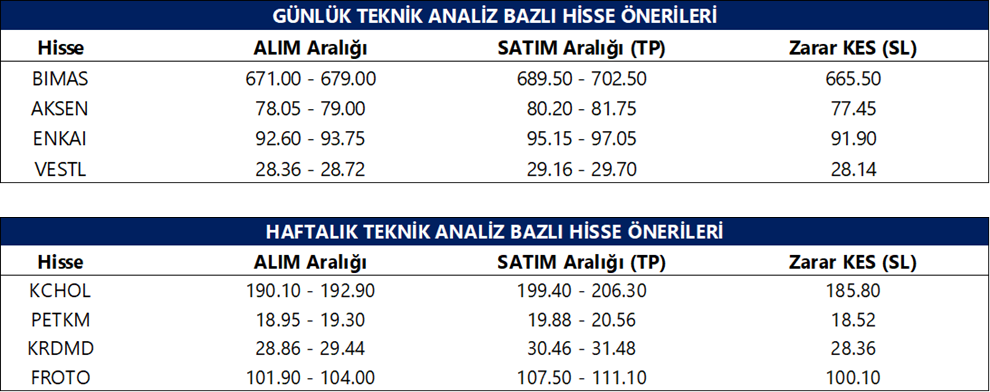

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ARDYZ: ARD Yazılım, bir kamu kurumuyla NVIDIA yapay zeka donanımları üzerinde çalışacak yazılım çözümlerine yönelik 1,1 milyon USD bedelli sözleşme imzaladığını açıkladı.

RALYH: Ral Yatırım Holding, JCR Avrasya tarafından yapılan değerlendirme sonucunda uzun vadeli ulusal kredi notunun 'BBB+ (tr)'den 'A- (tr)'ye yükseltildiğini, not görünümünün ise 'Durağan' olarak korunduğunu duyurdu.

VBTS kapsamında AKFIS, ISKPL, RALYH paylarına 31 Mart – 29 Nisan 2026 tarihleri arasında açığa satış ve kredili işlem yasağı getirildi.

ISGYO: Şirket bugün, pay başına 0,08 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,4 düzeyindedir.

CRDFA: Şirket bugün, %200 oranında bedelsiz sermaye artırımı kapsamında sermayesini 100 milyon TL’den 300 milyon TL’ye çıkaracak.

GUBRF: Şirketin bağlı ortaklığı Gübretaş Maden Yatırımları, 2 milyar TL tutarında kar dağıtımını onayladı, ödeme tarihi 21 Nisan 2026 olarak belirlendi.

PLTUR: Şirket, 2,4 milyar TL bedelli personel taşıma hizmet sözleşmesi imzaladı.

CVKMD: Şirketin bağlı ortaklığı 200 milyon TL tutarında sözleşme imzaladı.

ALVES: Şirket, yurtiçi bayileri ile 605,6 milyon TL ve bir firma ile 191,1 milyon TL olmak üzere toplamda yaklaşık 796,7 mn TL tutarında satış sözleşmesi imzaladı.

BRLSM: Şirket, bağlı ortaklığı 8 milyon USD ve 753,0 milyon TL tutarında sözleşme imzaladı.

ORGE: Şirket, Mandarin Oriental Etiler Projesi kapsamında 279,7 milyon TL tutarlı elektrik işleri için sözleşme görüşmelerine davet edildi.

VAKKO: Şirketin Uşak’ta planladığı GES projesine ilişkin imar planı onaylandı.

CEOEM: Şirket, 48,9 milyon TL bedelle bir ihaleyi kazandı.

AHGAZ: Şirket, bağlı ortaklığı Ahlatcı Altın’ın Çanakkale’deki maden sahası ihalesinde 25 milyon TL bedelle en yüksek teklifi vererek 1. olduğunu ve ruhsat sayısının 14’e çıkacağını açıkladı.

ARSAN: Şirket, bağlı ortaklığı aracılığıyla Akbank’tan ihale ile kazandığı 298,2 milyon TL anapara büyüklüğündeki alacak portföyünün devir işlemlerinin tamamlandığını açıkladı.

TUCLK: Şirket gerçek kişi ortağı, şirket sermayesinin %... tekabül eden 10 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

SASA: Şirket, yurt dışında satılmak üzere 350 milyon USD’ye kadar Eurobond ihracı için karar aldı.

BINHO: Şirket, BINBN’de 132,9 milyon TL bedelle 2,14 milyon adet pay alımı gerçekleştirdi.

Ekonomi ve Politika Haberleri

TCMB’den kredi kanalına ilave sıkılaştırma adımları

TCMB, kredi büyümesini daha sıkı kontrol altına almaya yönelik makroihtiyati çerçevede ilave adımlar attı. Bloomberg HT’nin, TCMB’nin 27 Mart’ta bankalara gönderdiği yazılara dayandırdığı haberine göre, deprem bölgesi ve ticari kredilerdeki zorunlu karşılık (ZK) istisnaları sonlandırıldı. Yeni düzenlemelerle birlikte, Şubat 2023 depremlerinden etkilenen bölgelere yönelik kullandırılan krediler artık zorunlu karşılık muafiyeti kapsamında yer almayacak ve bankaların bu krediler için zorunlu karşılık ayırması gerekecek. Ayrıca, ticari kredilere yönelik genel muafiyetler daraltılarak yalnızca küçük ve orta ölçekli işletmeler (KOBİ) ile sınırlandırıldı. Bu çerçevede, KOBİ dışı işletmelere kullandırılan krediler kapsamında izlenen esnaf kredileri, KOBİ tanımına giren işletmelere kullandırılan krediler bölümüne alındı. Böylece, söz konusu kredilerin daha sıkı büyüme limitleri altında izlenmesi amaçlanıyor. Yurt içi haber akışında yer alan bilgiler doğrultusunda 28 Mart itibarıyla kullandırılan krediler için geçerli olan bu düzenlemeler, bankaların kredi verme iştahını doğrudan etkileyecek bir maliyet artışına işaret ediyor. Bloomberg HT’de yer alan haberde ayrıca, 27 Mart tarihli ayrı bir yazıda, muafiyetlerin Hazine gibi kredi garanti kurumları tarafından desteklenen nitelikli kredilerde genişletildiği; Katılım Finans Kefalet Destek Programı kapsamında kullandırılan krediler için muafiyetin artırıldığı bilgisine yer verildi. Bu adımlar birlikte değerlendirildiğinde, kredi büyümesini destekleyen istisna alanlarının daraltıldığı ve bankaların zorunlu karşılık yükünden kaçınma imkânının sınırlandığı görülüyor. Bu çerçevede, kredi genişlemesinin maliyet kanalı üzerinden daha kontrollü bir patikaya yöneldiğini değerlendiriyoruz. Söz konusu haber Bloomberg HT kaynaklı olup, TCMB’nin 27 Mart’ta bankalara gönderdiği yazılara dayanmaktadır.

Saat 10:00’da şubat işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı ocak ayında %7,8’den %8,1’e yükselirken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29’dan %29,9’a çıktı. Alt kırılımlara baktığımızda, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,5 seviyesinden %19,2’ye, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,7’den %20,2’ye yükseldi. Geniş tanımlı işsizlik oranında %30 civarında izlenen seviyeler, istihdam piyasasında manşet işsizlik oranının ima ettiğinden daha zayıf bir görünüme işaret ediyor. ABD – İran arasındaki gerilimin iktisadi faaliyet üzerinde yaratmasını beklediğimiz aşağı yönlü etkisiyle birlikte, geniş tanımlı işsizlik göstergelerindeki yükseliş eğiliminin önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

Saat 10:00’da şubat dış ticaret istatistikleri açıklanacak

Ticaret Bakanlığı tarafından açıklanan şubat öncü verileri, dış ticaret açığında yükselişe işaret ediyor. Şubat öncü verilerine göre ihracat yıllık bazda %1,6 artışla 21 milyar dolar, ithalat ise %6,1 yükselişle 30,3 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı şubat ayında, ocak ayındaki 8,4 milyar dolar düzeyinden 9,2 milyar dolara yükselirken, yıllık açık ise 92,9 milyar dolardan 94,3 milyar dolara çıktı. Cari işlemler dengesinin şubat ayında 7,5 milyar dolar açık vermesini bekliyoruz. ABD – İran gerilimi sonrasında artan enerji fiyatları çerçevesinde yıl sonu cari açık tahminimizi 30 milyar dolardan (GSYİH’nın %1,7’si) 36 milyar dolara (GSYİH’nın %2,1’i) revize ettik. Bununla birlikte tahminimize yönelik yukarı yönlü risklerin sürdüğünü not ediyoruz.

TCMB döviz rezervinin geçtiğimiz hafta 22 milyar dolar azaldığını hesaplıyoruz

Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, TCMB net döviz rezervinin 20 – 27 Mart haftasında 22,1 milyar dolar düşüşle 35,2 milyar dolara, brüt döviz rezervinin ise 22 milyar dolar azalarak 155,6 milyar dolara indiğini tahmin ediyoruz. Perşembe günü 14:30’da açıklanacak olan resmi rezerv verilerinin, hesaplamamıza paralel bir rezerv düşüşüne işaret etmesini bekliyoruz.

Ekonomik güven endeksi yeniden 100 eşik değerinin altına geriledi

Ekonomik güven endeksi mart ayında 100,7 seviyesinden 97,9’a inerek eylül ayından bu yana en düşük düzeyine geriledi. Hatırlanacağı üzere endeks, şubat ayında 99,4 seviyesinden 100,7 seviyesine yükselerek Mart 2025’ten bu yana ilk kez 100 eşik değerinin üzerine çıkmıştı. Endeksin 100 seviyesinin üzerinde gerçekleşmesi, genel ekonomik görünüme ilişkin algının yeniden iyimser bölgeye geçtiğine işaret ediyor. Dün sabahki bültenimizde, ABD – İran geriliminin yarattığı belirsizlik ortamı çerçevesinde, endeks seviyesinde yakın dönemde yeniden eşik değerin altına bir gerileme görmeyi beklediğimiz belirtmiştik. Mart verisinin alt kalemleri incelendiğinde; tüketici güven endeksi %0,8 düşüşle 85, reel kesim güven endeksi %3,9 azalarak 100, hizmet sektörü güven endeksi %0,5 gerileyerek 113,2, perakende ticaret sektörü güven endeksi %2 düşüşle 113,6 ve inşaat sektörü güven endeksi %3,9 oranında azalarak 80,6 seviyesine indi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

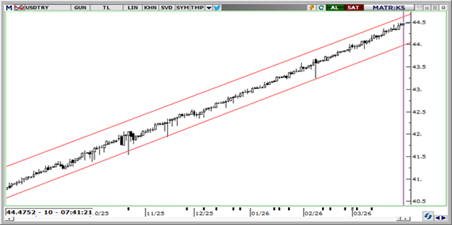

USD/TRY

Trump'ın savaşı Hürmüz açılmadan da sonlandırabileceği sinyali çatışmanın erken bitmesi umudunu güçlendirse de, boğazın kapalı kalma ihtimali enerji fiyatlarındaki baskının kalıcılaşabileceğine işaret ediyor. DXY'nin 100 üzerine yerleşmesi ve Brent'in yüksek seyri kurda yukarı yönlü baskıyı korurken, yurt içinde sıkı finansal koşullar ani hareketlerin önünde tampon olmaya devam ediyor. USDTRY bu sabah 44,48 seviyesinde; kontrollü ama yukarı eğilimli görünüm korunuyor. Teknik olarak 44,50, 44,65 ve 44,75 direnç; 44,40, 44,35 ve 44,25 destek olarak takip edilebilir.

EUR/TRY

Savaşın Hürmüz açılmadan da bitebileceğine dair beklentiler EURTRY'yi bu sabah 51,06'ya geri çekti. Öte yandan euronun dolar karşısında zayıflamaya devam etmesi ve enerji fiyatlarının yüksek seyri, gerilemenin derinleşmesini engelliyor. Yurt içinde yüksek faiz ve sıkı likidite koşulları kurdaki sert hareketleri sınırlamaya devam ediyor. Teknik olarak 51,20, 51,35 ve 51,50 direnç; 51,00, 50,80 ve 50,60 destek olarak takip edilebilir.

XAU/USD

Ons altın bu sabah 4.562$ seviyesinde. Trump'ın savaşı Hürmüz açılmadan sonlandırabileceği sinyali bir yandan iyimserlik yaratsa da, boğazın kapalı kalma ihtimali enflasyon risklerini ve güvenli liman talebini canlı tutuyor. İsrail'in Tahran'da altyapı saldırılarını sürdürmesi ve İran'ın Hayfa rafinerilerini vurması sahadaki tırmanmanın hız kesmediğini gösterirken, DXY'nin 100 üzerinde kalması altındaki yükselişleri sınırlayan başlıca unsur olmaya devam ediyor. Teknik olarak aşağıda 4.500, 4.425, ve 4.375$ destek; yukarıda ise 100 günlük hareketli ortalamanın geçtiği 4.638$ ve 4.700$ seviyeleri direnç olarak izlenebilir.

XAG/USD

Gümüş bu sabah 72,13$ seviyesinde. Trump'ın savaşı erken bitirebileceğine dair sinyaller gümüşte kısmi bir toparlanma sağlarken, Hürmüz'ün kapalı kalma ihtimali endüstriyel metal tarafında enerji maliyetleri kaynaklı kaygıları diri tutuyor. DXY'nin 100 üzerindeki seyri ve sanayi talebine ilişkin belirsizlikler yükselişlerin kapsamını sınırlıyor. Teknik olarak 70,00, 68,50, ve 66,50$ destek; 73,50$ ve 100 günlük hareketli ortalamanın geçtiği 75,20$ seviyeleri direnç olarak takip edilebilir.

{kind=link}

{kind=link}