25.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.65 MBGüne Başlarken

Günaydın. ABD / İsrail cephesi ile İran arasında devam eden gerginlik, dün gece saatlerinde ABD’den gelen mesajlar ve yarın bir ateşkes görüşmesi olabileceği iddiaları ile kısmen yatıştı. Brent tipi ham petrol fiyatları 100 dolardan 95 dolar civarına gerilerken, ABD ve Avrupa vadelileri ile Asya borsaları bu sabah belirgin şekilde alıcılı. Ancak, olası bir anlaşma veya ateşkes için ABD’nin öne sürdüğü 15 maddelik teklifin İran tarafından kabul görmeyeceği iddiaları ve ABD’nin bölgeye sayısı binlerle ifade edilen yeni askeri birlik intikaline dair haberler gerilimin devam edebileceğine işaret ediyor. Bu nedenle, bugün Borsa İstanbul’da küresel borsalara ve petrol fiyatlarındaki düşüşe paralel “13 bin üzerine” bir yönelim beklemekle birlikte temkinli kalmaya devam ediyoruz. BIST 100 Endeksi, dün %1,8 azalışla 12.930 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, MAGEN, KUYAS, RALYH, CCOLA; endekse negatif etki edenler ise AKBNK, BIMAS, YKBNK, SAHOL, KLRHO oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASELS, VAKBN, CEMZY, KUYAS, MAGEN, PSGYO, IEYHO, KAPLM ve AKSGY. Dikkat edileceği gibi, genel olarak görece küçük – orta ölçekli borsa şirketlerinde para girişlerinin daha yoğun olduğunu görüyoruz. Teknik açıdan 13.170 ve 13.300 dirençleri ile 12.800 ve 12.650 destekleri izlenebilir. Günün makro veri ajandası sakin. Türkiye 5 yıl vadeli CDS primleri güne 297 baz puandan başlıyor.

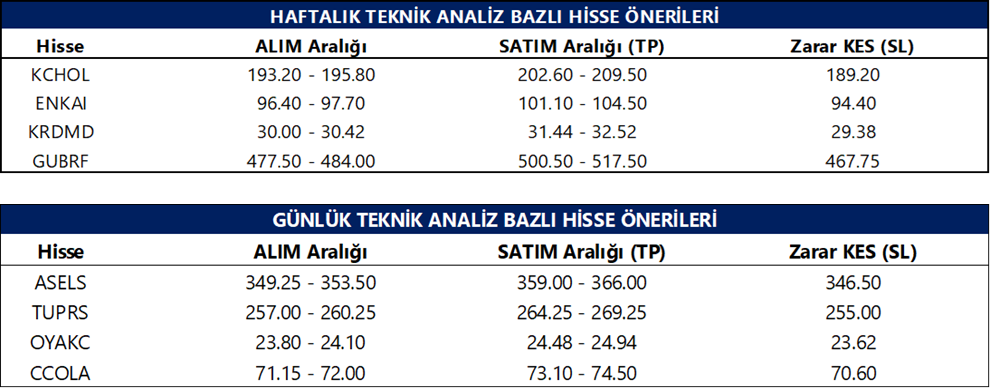

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGESA: Şirket bugün pay başına 6,94 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,2 düzeyindedir.

KCHOL: Şirket bugün pay başına 6,83 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,7 düzeyindedir.

ASUZU: Şirket, 2025 yılı karından pay başına 2,38 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 12 mayıs olup, temettü verimi son kapanış fiyatına göre %3,7 düzeyindedir.

PSGYO: Şirket, 2025 yılı karından pay başına 0,01 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,4 düzeyindedir.

GWIND: Şirket, azami 7,3 milyon adet pay ve/veya 225 milyon TL fon büyüklüğüne kadar pay geri alım programı başlatma kararı aldı.

BTCIM: Şirket tüzel kişi ortağı, şirket sermayesinin %3’üne tekabül eden 167,4 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

DAPGM: Şirket gerçek kişi ortakları, şirket sermayesinin %0,2’sine tekabül eden yaklaşık 13,3 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

ISGSY: Şirket, sermayesini %487,9 oranında bedelsiz artırarak 85,0 milyon TL’den 500 milyon TL’ye çıkarma kararı aldı.

PEKGY: Şirket, Tera Grup yapılanmasına uyum kapsamında yurt dışı bağlı ortaklıklarının unvanlarını değiştirdi.

MIATK: Şirket, LINK sermayesinin %3’üne karşılık gelen payların borsada satışı için SPK’ya başvurdu.

PENGD: Şirket, 30,4 milyon EUR tutarında 1 yıllık yurt dışı satış anlaşması imzaladı.

ARSAN: Şirket, iştiraklerinin kullanacağı krediler için toplam 440 milyon TL tutarında kefalet verilmesine karar verdi.

CEMTS: Şirketin planladığı 37 MW kapasiteli GES yatırımı için ÇED olumlu kararı alındı.

AKFGY: Şirket, 25 Mart 2025’te başlattığı pay geri alım programını tamamlayarak toplam 51,2 milyon adet payı ortalama 2,45 TL maliyetle geri aldı.

OFSYM: Şirket, pay geri alım programını tamamlayarak toplam 1,6 milyon adet payı ortalama 58,33 TL maliyetle geri aldı.

ALFAS: Şirket, Zorlu Holding ile kurulan ortak girişim şirketinin tasfiye sürecini tamamladı.

AGHOL: Anadolu Grubu Holding, 2025 yılı karından pay başına 0,70 TL brüt temettü dağıtma kararı aldı.

MAVI: Mavi Giyim, pay geri alım programı kapsamında 42,75 TL fiyattan 300 bin adet pay geri aldığını ve geri alınan payların sermayeye oranının yaklaşık %1,41’e yükseldiğini duyurdu.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart ayı Sektörel Enflasyon Beklentileri Anketi sonuçları açıklanacak

Şubat ayı Sektörel Enflasyon Beklentileri Anketi’ne göre 12 ay sonrası yıllık enflasyon beklentisi, bir önceki aya kıyasla piyasa katılımcıları için 0,1 puan azalarak %22,1’e, reel sektör için 0,9 puan gerileyerek %32’ye indi. Hanehalkı beklentisi ise %48,81 ile yatay kaldı. 2024 başından bu yana genel eğilim aşağı yönlü olmakla birlikte, kesimler arasındaki belirgin ayrışma korunuyor.Mart ayı anketinde ise ABD–İran savaşının etkisiyle reel sektör ve hanehalkı beklentilerinde yukarı yönlü risklerin öne çıkabileceğini değerlendiriyoruz. Nitekim mart ayı Piyasa Katılımcıları Anketi sonuçlarında da yukarı yönlü bir revizyon gözlendi: 2026 yıl sonu TÜFE beklentisi %24,1’den %25,4’e, 2027 yıl sonu beklentisi %18,4’ten %18,7’ye yükseldi. Benzer şekilde, 12 ay sonrası TÜFE beklentisi %22,1’den %22,2’ye, 24 ay sonrası beklenti %17,1’den %17,3’e ve 5 yıl sonrası beklenti %11,4’ten %11,6’ya çıktı.

Saat 10:00’da mart ayı Hanehalkı Beklenti Anketi sonuçları açıklanacak

Hanehalkının enflasyon, döviz kuru ve konut fiyatlarına ilişkin beklentileri ile yatırım eğilimlerini ölçen Hanehalkı Beklenti Anketi (HBA) sonuçları ilk kez şubat ayında yayımlandı. Şubat itibarıyla, Sektörel Enflasyon Beklentileri yayını kapsamında hanehalkının 12 ay sonrası enflasyon beklentisi Tüketici Eğilim Anketi yerine HBA verileri üzerinden izlenmeye başlandı. Şubat verilerine göre, hanehalkının 12 ay sonrası yıllık enflasyon beklentisi %48,81 ile yatay kaldı. Ancak dağılım, beklentilerde bozulmaya işaret etti: Önümüzdeki 12 ayda enflasyonun düşeceğini bekleyenlerin oranı aylık bazda 4,63 puan gerileyerek %20,33’e inerken, artış bekleyenlerin oranı 4 puan yükselerek %63,35’e çıktı. 12 ay sonrası USD/TRY beklentisi ise aylık bazda 0,71 TL düşüşle 51,56 TL oldu. ABD–İran savaşının beklentiler üzerindeki etkisiyle, şubatta yatay kalan hanehalkı 12 ay sonrası enflasyon beklentisinin martta yukarı yönlü hareket edebileceğini tahmin ediyoruz.

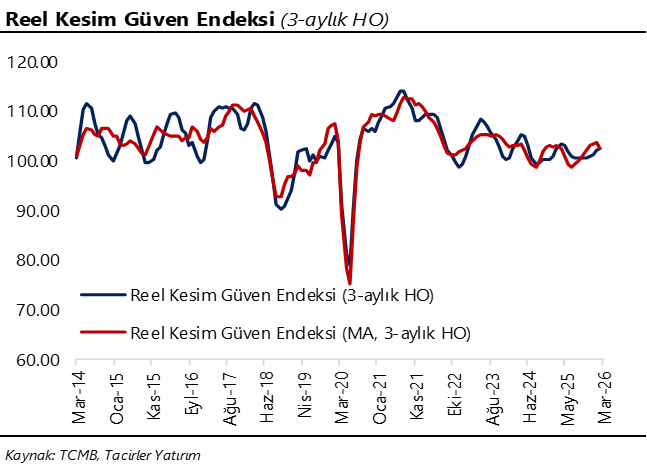

Reel kesim güven endeksi, Kasım 2023’ten bu yana en sert düşüşünü kaydetti

Arındırılmamış reel kesim güven endeksi (RKGE) mart ayında 3,1 puan azalarak 101 seviyesine gerilerken, Kasım 2023’ten bu yana en sert aylık düşüşünü kaydetti. Mevsim etkilerinden arındırılmış (MA) RKGE ise 4,1 puan düşüşle 100 seviyesine indi. Yayılma endeksleri, endeksi oluşturan tüm alt kalemlerin (gelecek üç aydaki üretim hacmi, genel gidişat, siparişler, yatırım, ihracat siparişleri, stoklar ve istihdam) aşağı yönlü katkı verdiğine işaret ediyor. Son üç aya ilişkin değerlendirmelerde üretim ve sipariş göstergelerinde aşağı yönlü eğilim belirginleşirken, iç talepteki zayıflama öne çıkıyor. Gelecek döneme ilişkin üretim, sipariş, istihdam ve yatırım beklentilerinde ise önceki aya kıyasla genel bir ivme kaybı gözleniyor. Kapasite Kullanım Oranı (KKO) da bu görünümü teyit eder nitelikte martta %73,5’ten %73,3’e gerilerken, mevsimsel etkilerden arındırılmış KKO %74 seviyesinde yatay seyretti. Beklentimize paralel olarak, ABD–İran savaşının reel kesimin ekonomik faaliyete ilişkin güvenini zayıflattığını değerlendiriyoruz. Artan jeopolitik riskler ve reel kesimde güven kaybının genele yayılması, %4 seviyesindeki 2026 büyüme tahminimiz üzerinde aşağı yönlü risklerin güçlendiğine işaret ediyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

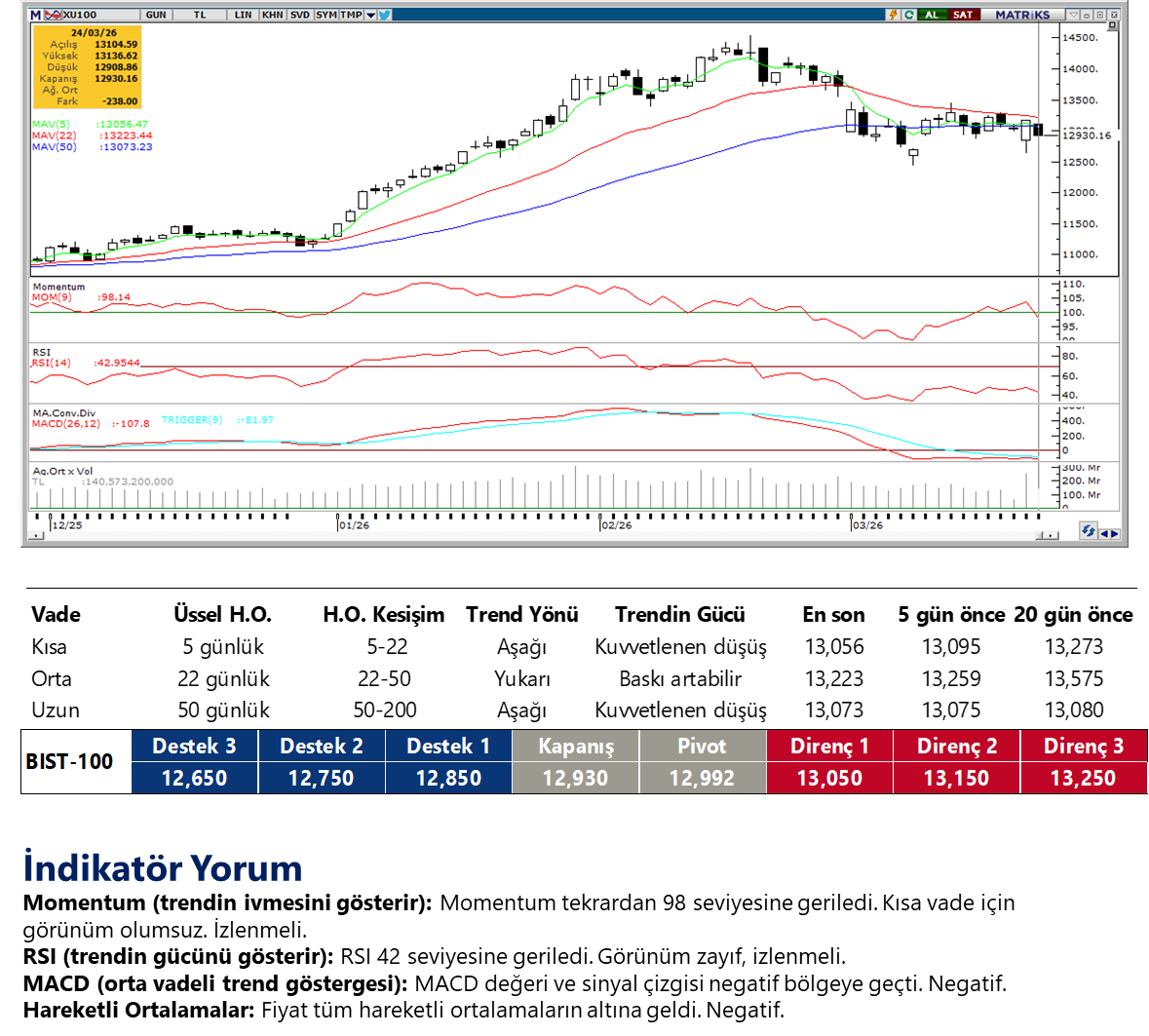

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

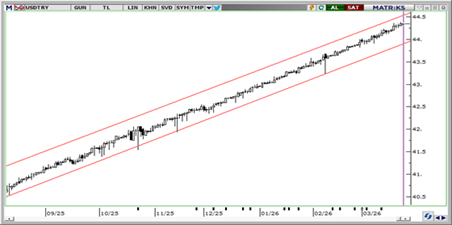

USD/TRY

USDTRY 44,35 seviyesinde güne başlarken, içeride sıkı likidite ve yüksek faiz ortamı kurdaki oynaklığı sınırlıyor. Dışarıda ABD'nin İran'a 15 maddelik ateşkes planı iletmesi ve bir aylık ateşkes arayışı Brent'i 100 doların altına çekerken, İran'ın müzakerelere mesafeli duruşu ve sahada süren operasyonlar belirsizliği koruyor. Bu tabloda kurda belirgin bir geri çekilmeden çok dengeli bir seyir öne çıkıyor. Teknik tarafta 44,35, 44,50 ve 44,65 direnç; 44,25, 44,10 ve 44,00 destek olarak takip edilebilir.

EUR/TRY

Ateşkes planına ilişkin haber akışı ve Brent'in 100 dolar altına gerilemesi çapraz kurda baskıyı hafifletse de, müzakere cephesindeki muğlaklık ve sahada süren çatışmalar EURTRY'de temkinli seyri koruyor. Bu sabah 51,48 seviyesinde işlem gören kurda, yurt içi tarafta sıkı likidite ve yüksek faiz ortamı sert hareketleri sınırlamaya devam ediyor. Teknik olarak 51,50 ve 51,75 direnç; 51,35, 51,20 ve 51,00 destek olarak takip edilebilir.

XAU/USD

Ons altın bu sabah 4.571$ seviyesinde işlem görüyor. ABD'nin 15 maddelik ateşkes planı ve doların hafif gevşemesi altını yukarı taşırken, İran'ın müzakereleri reddetmesi ve İsrail'in operasyonlara devam kararlılığı güvenli liman talebini diri tutuyor. Jeopolitik risk primi ile diplomasi umutları arasındaki denge altını yüksek seviyelerde desteklemeye devam ediyor. Teknik olarak aşağıda 4.425, 4.375 ve 4.300$ destek; yukarıda ise 4.600$ ve üzeri direnç olarak izlenebilir.

XAG/USD

Sabah işlemlerinde 73,47$ düzeyinde bulunan gümüşte, petrolün 100 doların altına çekilmesi ve dolar endeksindeki hafif geri çekilme yukarı yönlü hareketi destekliyor. Ancak İran cephesinden gelen yalanlamalar ve çatışmaların sürmesi, risk iştahındaki toparlanmanın temkinli kalmasına neden oluyor. Bu çerçevede gümüşte kısa vadeli görünüm iyileşse de volatilitenin sürmesi beklenebilir. Teknik olarak 72,00$, 70,00$ ve 68,50$ destek; 74,50$, 76,00$ ve 78,00$ ise direnç olarak takip edilebilir.

{kind=link}

{kind=link}