24.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.62 MBGüne Başlarken

Günaydın. ABD Başkanı Trump’ın, İran’a 48 saat süre verdikten sonra bu süreyi beş gün uzatması küresel piyasalara nefes aldırdı. Brent tipi ham petrol fiyatları, açıklamanın ardından 110 dolardan 93 dolara kadar gerilerken küresel borsalara da belirgin alımlar geldi. Fakat, İran tarafının herhangi bir görüşme olmadığını söylemesi ve savaş ortamının devam edeceğinin görülmesi nedeniyle ABD ve Avrupa vadeliler bu sabah yeniden negatif bölgede, petrol fiyatları ise tekrar 100 dolar civarında fiyatlanıyor. Borsa İstanbul’da da dün, 12.600’e kadar %3 değer kaybı yaşanırken, Trump’ın saldırıları “beş gün erteleme” mesajı ile 13.168’e kadar %4’e yakın tepki verildi ve BIST 100 Endeksi, günü %0,9 artışla günün zirvesinde tamamladı. Endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, SISE, THYAO, ENKAI, EREGL; endekse negatif etki edenler ise ENJSA, ISCTR, TRMET, AKBNK, BTCIM oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise CANTE, IZENR, VAKBN, ENKAI, BLUME ve KRDMB. Borsa İstanbul’un günün zirvesinde kapandığı dakikalarda Brent tipi ham petrol fiyatları da günün en düşüğü olan 93 dolar civarındaydı; fakat bu sabah petrol fiyatları 100 dolar seviyesinde ve içinde bulunduğumuz dönemde borsaların petrol fiyatlarına olan negatif korelasyonu nedeniyle BIST’te bu sabah zayıf bir açılış bekliyoruz. 12.800 / 13.000 bölgesi ilk destek aralığı olarak izlenebilir, dirençler ise 13.300 ve 13.450 / 13.550 bölgesi. Günün ajandasında içeride reel kesim güveni ve kapasite kullanımı, Avrupa ve ABD’de ise PMI verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 289 baz puandan başlıyor.

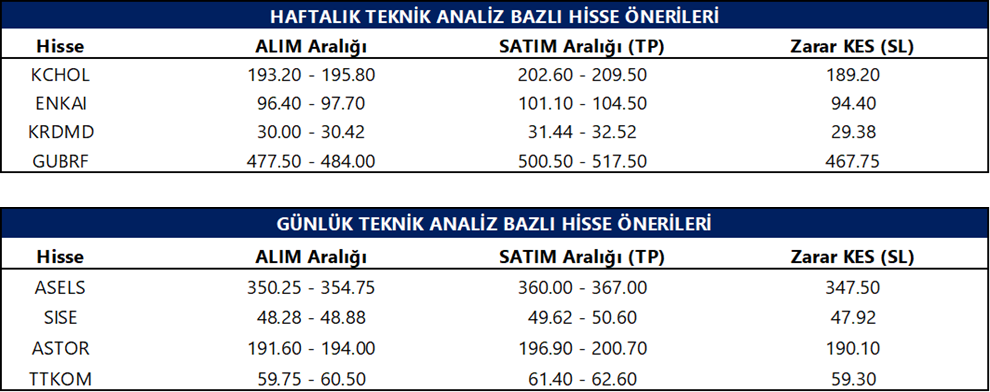

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ZRGYO: Şirket, 2025 yılı karından pay başına 0,09 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,4 düzeyindedir.

AYEN: Şirket, 2025 yılı karından pay başına 0,78 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 21 Nisan olup, temettü verimi son kapanış fiyatına göre %2,7 düzeyindedir.

EKGYO: Şirket, Ataşehir Küçükbakkalköy projesi için toplam 30 milyar TL gelir büyüklüğüne sahip sözleşme imzalarken kendi payına düşen gelirin 13,5 milyar TL olması bekleniyor.

TCELL: Şirket, 5G yatırımlarının finansmanı için 1 milyar USD tutarında, 7 yıl vadeli murabaha sendikasyon kredisi sağladı.

GLYHO: Şubat 2026’da limanlara gelen gemi sayısı yıllık %10, yolcu sayısı %18 artarken toplam yolcu sayısı 1,79 milyon seviyesine ulaştı.

SDTTR: Şirket, savunma sistemleri alanında 6 milyon USD tutarında yeni sipariş aldı.

AKHAN: Şirket, toplam 3,9 milyon USD tutarında un ve makarna ihracat sözleşmesi gerçekleştirdi.

HALKB: Banka, 1 milyar USD’ye kadar planlanan yurtdışı borçlanma kapsamında tahvil ihracı için Citi ve ICBC Standard Bank’ı yetkilendirdi.

SARKY: Şirket, ABD’deki bağlı ortaklığının pandemi döneminde aldığı hibeye ilişkin 1,9 milyon USD ödeme ile uzlaşma sağladığını ve bunun finansallar üzerinde önemli etkisi olmadığını açıkladı.

OZKGY: Şirket, Antalya Kemer’deki turizm tesisi alanında otel projesi için yapı ruhsatı aldı.

KRDMD: Şirket, 2Ç26 döneminde toplam yaklaşık 704 bin tonluk çelik ürün satış programı açıkladı.

VKGYO: Şirket, %27,5 oranında bedelsiz sermaye artırımıyla sermayesini 3,45 milyar TL’den 4,4 milyar TL’ye çıkarma kararı aldı.

KLSYN: Şirket, 410 bin adet geri alınmış payını 10,53 TL ortalama fiyatla satarak geri alım kapsamındaki pay oranını %1,36’ya düşürdü.

MTRKS: Şirket, yurt içinde nitelikli yatırımcılara yönelik 500 milyon TL’ye kadar borçlanma aracı ihracı için SPK’ya başvurdu.

ALKLC: Şirket, kapasite artırıcı yatırımlar ve yeni ürün lansmanlarıyla 2026 yılında satış hacmi ve ciroda artış beklediğini açıkladı.

RALYH: Şirket ortaklarına ait toplam %10 payın borsada işlem görebilir hale getirilmesi için Pay Satış Bilgi Formu SPK’ya sunuldu.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak

Arındırılmamış reel kesim güven endeksi (RKGE) şubatta aylık 2,5 puan artarak 104,’e, mevsim etkilerinden arındırılmış RKGE ise 1,1 puan yükselerek 104,1’e çıktı. 100 eşik değerin üzerinde kalmakta olan RKGE, anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin arttığı iyimser görünüme işaret ediyor. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde; şubat ayında son üç aydaki toplam sipariş miktarı, gelecek üç aydaki üretim hacmi, mevcut toplam sipariş miktarı, gelecek üç aydaki ihracat sipariş miktarı, sabit sermaye yatırım harcaması ve mevcut mamul mal stokuna ilişkin değerlendirmeler endeksi artış yönünde etkilerken, gelecek üç aydaki toplam istihdam ve genel gidişata ilişkin değerlendirmeler endeksi azalış yönünde etkiledi. Kapasite Kullanım Oranı (KKO) ise şubatta %74,1’den %73,5’e, mevsimsel etkilerden arındırılmış KKO ise %74,4’ten %74’e geriledi. Bu çerçevede, RKGE’deki artış reel kesimin kısa vadeli üretim ve sipariş beklentilerinde toparlanma eğiliminin sürdüğüne işaret ederken, kapasite kullanım oranındaki gerileme mevcut üretim temposunun henüz belirgin bir ivme kazanmadığını gösteriyor. ABD – İran arasındaki gerilimin reel sektör genelindeki etkilerini mart ayı verileri ile daha net gözlemleyeceğiz. Savaşın iktisadi faaliyet üzerindeki riskleri artırması ile birlikte, %4 seviyesine bulunan 2026 yılı büyüme tahminimiz üzerinde aşağı yönlü riskler oluştuğunu değerlendiriyoruz.

Tüketici güven endeksi mart ayında 85 seviyesine indi

Tüketici güven endeksi mart ayında 85,7’den 85’e geriledi. Böylelikle 2025 yılının son çeyreğinde ortalama 84 seviyesinde oluşan endeksi 2026 yılının ilk çeyreğinde ise ortalama 84,8 seviyesine çıktı. Mart verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 71,3 seviyesinden 72,8’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 86,8’den 85,6’ya indi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 81,4’ten 79,1’e gerilerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 103,2 seviyesinden 102,7’ye indi. Genel çerçevede, şubat ayında tüketici güveninde gözlenen toparlanma eğilimi, artan jeopolitik risk ve belirsizlik ortamı çerçevesinde mart itibariyle yerini yeniden düşüşe bıraktı. ABD-İran gerilimi kaynaklı jeopolitik risklerin enerji fiyatları üzerinden enflasyonu yukarı çekmesi, zayıflayan tüketici güveniyle birlikte iç talep ve büyüme görünümü üzerinde aşağı yönlü baskıyı artırıyor.

Yabancı çıkışı sürerken, yerleşiklerin DTH’ları geriledi

Yabancı yatırımcılar 6 – 13 Mart haftasında hisse senedi piyasasında 321,8 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 2,9 milyar dolar net satış gerçekleştirdi. Böylelikle tahvil piyasasında yabancı çıkışı üst üste dördüncü haftada da devam ederken, bu dört haftalık süreçte kümülatif yabancı çıkışı (repo işlemleri hariç) 5,8 milyar dolara ulaştı. Yabancı yatırımcıların toplam tahvil stoku içerisindeki payı ise 6 – 13 Mart haftası itibariyle %8,1’den %6,9’a indi. Öte yandan, ABD – İran savaşının başladığı 27 Şubat – 6 Mart haftasından bu yana geçen iki haftalık dönemde yabancı çıkışı hisse senedi piyasasında 1,1 milyar dolar, tahvil piyasasında ise repo işlemleri hariç 4,6 milyar dolar olarak gerçekleşti. 6 – 13 Mart haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 816 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,2 milyar dolar düşüş gösterdi. Hatırlanacağı üzere, perşembe günü açıklanan veriler, 6 – 13 Mart haftasında TCMB rezervlerindeki düşüşün sürdüğüne işaret etmişti. Bu dönemde TCMB brüt döviz rezervi 7,8 milyar dolar azalarak 189,8 milyar dolara gerilerken, net döviz rezervi 9,8 milyar dolar düşüşle 68,9 milyar dolara, swap hariç net döviz rezervi ise 10,7 milyar dolar gerileyerek 54,2 milyar dolara indi. Analitik bilanço üzerinden yaptığımız hesaplamalar, TCMB rezervlerindeki düşüşün geçtiğimiz hafta da sürdüğüne işaret ediyor. Bayram tatili nedeniyle kısa geçen 13 – 19 Mart haftasında, TCMB brüt döviz rezervinin 12,3 milyar dolar azalarak 177,5 milyar dolara gerilediğini, net döviz rezervinin ise 11,4 milyar dolar düşüşle 57,4 milyar dolara indiğini hesaplıyoruz. Perşembe günü açıklanacak resmi verilerin de hesaplamalarımıza paralel bir rezerv düşüşüne işaret etmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

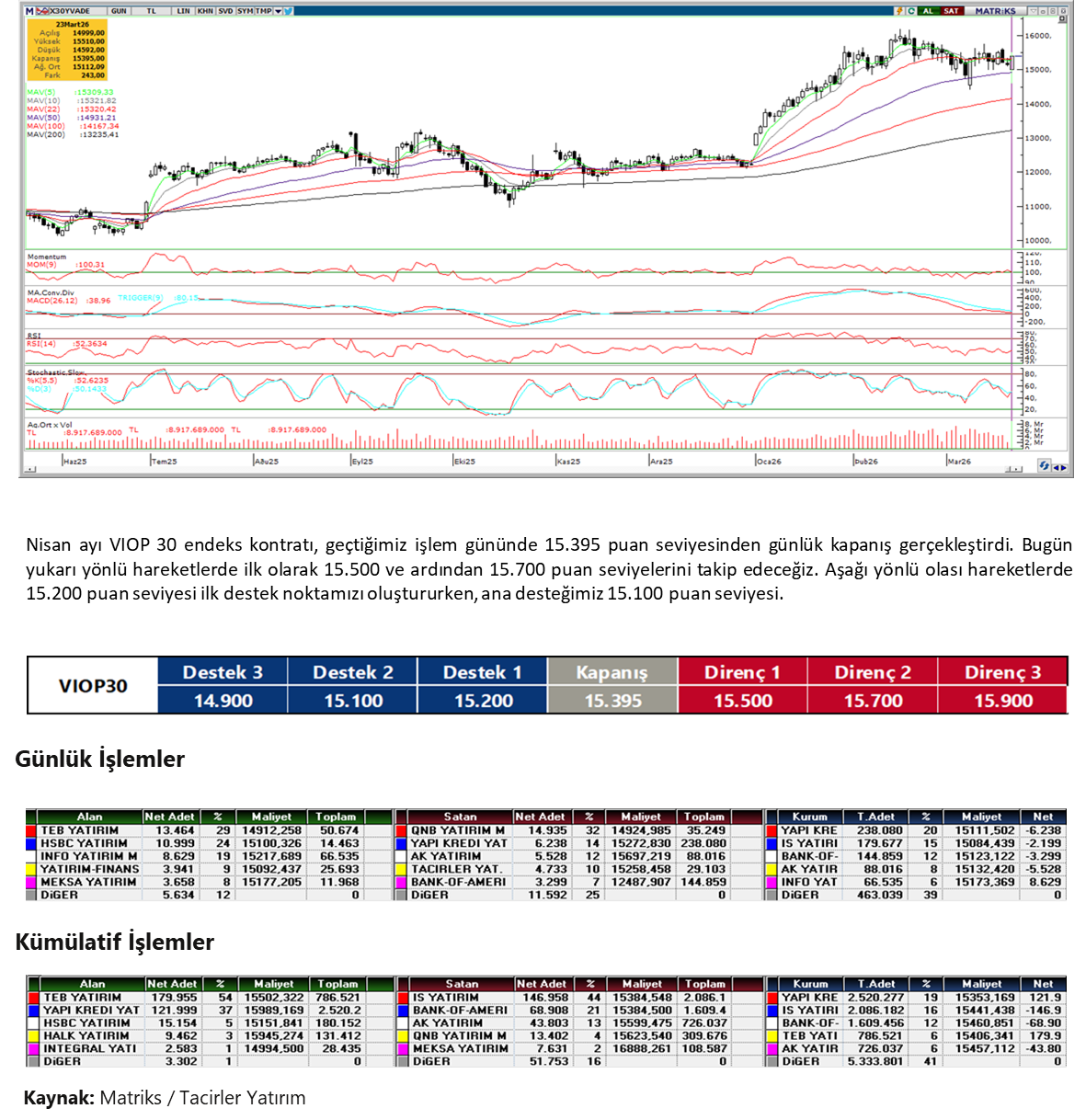

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

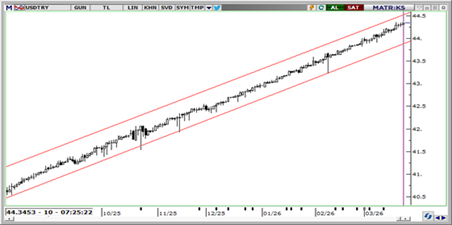

USD/TRY

USDTRY bu sabah 44,35 seviyesinde seyrediyor. Trump'ın İran'a yönelik enerji saldırılarını beş gün ertelemesi petrolde sert bir geri çekilme yaratsa da, İran'ın müzakereleri reddetmesi ve sahada saldırıların sürmesi belirsizliği koruyor. Yurt içinde TCMB'nin sıkı likidite duruşu ani kur hareketlerini sınırlamaya devam ederken, kademeli yukarı yönlü seyrin sürmesi beklenebilir. Teknik olarak 44,35, 44,50 ve 44,65 direnç; 44,25, 44,10 ve 44,00 destek olarak takip edilebilir.

EUR/TRY

EURTRY bu sabah 51,38 seviyesinde işlem görüyor. Petrolde Trump'ın ateşkes sinyalleriyle gelen geri çekilme euroya kısmi nefes aldırsa da, sahada çatışmanın sürmesi ve doların güvenli liman talebinden destek bulması çapraz kurda baskıyı koruyor. TL tarafında ise TCMB'nin likidite yönetimi ve yüksek piyasa faizleri sert hareketlerin önünde tampon olmaya devam ediyor. Teknik olarak 51,35, 51,50 ve 51,75 seviyeleri direnç; 51,20, 51,00 ve 50,80 destek olarak izlenebilir.

XAU/USD

Ons altın bu sabah 4.339$ seviyesinde seyrediyor. Jeopolitik cephede Trump'ın beş günlük ateşkes sinyali ile İran'ın bunu yalanlayan sert açıklamaları arasındaki çelişki, piyasalarda kararsızlığı derinleştiriyor. Petrolün 100 dolar üzerini korumaya devam etmesi bir yandan enflasyon endişelerini besleyerek Fed'in faiz indirim patikasını belirsizleştirirken, öte yandan doları güçlü tutarak altın üzerinde baskı oluşturuyor. Dün 200 günlük hareketli ortalamasından destek bulan ons altın için bugün 4.100$ seviyesinden geçen bu ortalama önemli destek konumunu koruyor. Kısa vadede 4.300$, 4.250$ ve 4.200$ destek; 4.375$ ve 4.425$ ise direnç olarak takip edilebilir.

XAG/USD

Gümüş bu sabah 66,96$ seviyesinde işlem görürken, güçlü dolar görünümü ve Fed’den faiz indirimi beklentilerinin zayıflaması fiyatlar üzerinde baskı yaratmaya devam ediyor. Orta Doğu kaynaklı jeopolitik riskler ve petrolün yeniden 100 dolar üzerindeki seyri enflasyon kaygılarını canlı tutarken, bu tablo değerli metallerde toparlanmayı sınırlıyor. Öte yandan, 57,80$ seviyesinden geçen 200 günlük hareketli ortalama orta vadede önemli destek konumunu koruyor. Teknik olarak 65,00$, 63,50$ ve 61,50$ destek; 68,50$, 70,00$ ve 72,00$ ise direnç olarak takip edilebilir.

{kind=link}

{kind=link}