23.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.62 MBGüne Başlarken

Günaydın. Ortadoğu’da gerginlik yüksek düzeyde devam ediyor. ABD’nin İran’a verdiği 48 saatlik süre ve karşılıklı olarak enerji altyapılarını vurulma tehditleri savaşın kısa sürede sona ereceği tezlerini zayıflatıyor. Petrol fiyatları 105 – 110 dolar bandında kalmaya devam ederken küresel borsaların da son derece zayıf olduklarını görüyoruz. ABD ve Avrupa’da Cuma günü yaşanan sert satışların ardından vadeliler de halen belirgin şekilde negatif. Avrupa vadelileri %1,5 civarı aşağıda iken, Asya borsalarında %5’leri de aşan satışlar var. BIST 100 Endeksi, Perşembe günü %0,5 azalışla 13.047 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket BIMAS, KCHOL, FROTO, ENJSA, ANSGR; endekse negatif etki edenler ise ASELS, AKBNK, KLRHO, TRALT, ENKAI oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise TRMET, ARCLK, SASA, ENJSA ve ALKLC. Borsa İstanbul’da bu sabah zayıf küresel risk iştahına paralel negatif açılış bekliyoruz. Petrol fiyatlarında yüksek seyir devam ettiği sürece BIST’te iştah zayıf kalacaktır. 12.800 ve 12.400 / 12.500 destekleri ile 13.250 / 13.300 direnç bölgesi izlenebilir. Günün ajandasında içeride ekonomik güven endeksi ile yabancıların menkul kıymet işlemleri izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 310 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AYCES, OZSUB: VBTS kapsamında paylara 23 Mart – 22 Nisan tarihleri arasında açığa satış ve kredili işlem yasağı getirildi.

TOASO: Şirket, bugün pay başına 20 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %6,9 düzeyindedir.

BEYAZ: Şirket, Edirne’de planlanan yatırımları durdurarak Chery ve Omoda&Jaecoo bayilik anlaşmasını sonlandırdı ancak ileride yeni iş birliklerini değerlendirebileceği ifade edildi.

OTTO: Şirket, Azerbaycan Savunma Bakanlığı ile yürütülen iş birlikleri kapsamında savunma sanayii ve mühimmat tedariki alanında uluslararası faaliyetlerini genişletirken bu süreci yönetecek teknik ekibini oluşturmaya başladı.

ZERGY: Şirket, Kocaeli’de yaklaşık 15 milyar TL büyüklüğünde olması beklenen proje için prensip anlaşmasına vardı.

FRIGO: Şirket, %188,9 oranında bedelsiz sermaye artırımıyla sermayesini 294,2 milyon TL’den 850 milyon TL’ye çıkarma kararı kapsamında SPK’ya başvurdu.

PEKGY: Şirket, Ataşehir’deki Algün projesinde yer alan ticari ünitelerin devralınmasına yönelik görüşmelere başladığını ve henüz bağlayıcı anlaşma bulunmadığını açıkladı.

ESCOM: Şirket gerçek kişi ortağı, şirket sermayesinin %0,3’üne tekabül eden 2 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

EFOR: Şirket ortağının gerçekleştirdiği pay satışından elde edilen gelirin grup finansal yapısını güçlendirmede kullanılacağı ve satış sonrası 60 gün boyunca pay satmama taahhüdü bulunduğu açıklandı.

Borsa İstanbul, 2026 yılı ikinci üç aylık dönemi endeks değişikliklerini açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart tüketici güven endeksi açıklanacak

Tüketici güven endeksi şubat ayında 83,7 seviyesinden 85,7’ye yükseldi. Hatırlanacağı üzere 2025 yılının üçüncü çeyreğinde ortalama 83,9 seviyesinde oluşan endeks seviyesi, yılın son çeyreğinde ortalamada 84 ile önemli bir değişim göstermemişti. Şubat verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 68,2’den 71,3’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 83,3’ten 86,8’e yükseldi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 81,5’ten 81,4’e sınırlı bir gerileme kaydederken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 101,9’dan 103,2’ye tırmandı. Genel çerçevede, şubat ayında tüketici güveninde gözlenen toparlanma eğilimi, hanehalkı beklentilerindeki iyileşmenin kademeli olarak iç talep görünümünü desteklediğine işaret ederken, dayanıklı tüketim mallarına yönelik harcama eğilimindeki artış ise talep kaynaklı enflasyonist baskıların devam ettiğini ortaya koydu. Ancak, artan jeopolitik risk ve belirsizlik ortamı çerçevesinde, endeks seviyesinde geçen ay görülen bu yükselişin, mart itibariyle tersine dönebileceğini değerlendiriyoruz. ABD – İran arasındaki gerilimin tüketici güven endeksi üzerindeki etkilerini mart verileri ile birlikte daha net gözlemleyeceğiz.

Saat 14:30’da 6 – 13 Mart haftası TCMB menkul kıymet ve para & banka istatistikleri açıklanacak

TCMB haftalık menkul kıymet ve para & banka istatistikleri, bayram tatili nedeniyle bu hafta pazartesi günü açıklanacak. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 27 Şubat – 6 Mart haftasında hisse senedi piyasasında 755,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,7 milyar dolar net satış gerçekleştirdi. Böylelikle tahvil piyasasında yabancı çıkışı üst üste üçüncü haftada da devam ederken, yabancı yatırımcıların toplam tahvil stoku içerisindeki payı %8,9’dan %8,1’e geriledi. Hisse senedi piyasasında ise on üç hafta süren yabancı girişinin ardından, 27 Şubat – 6 Mart haftasında net yabancı çıkışı görülüyor. ABD–İran geriliminin etkisiyle gelişmekte olan ülke piyasalarına yönelik risk iştahında zayıflama dikkat çekerken, yakın dönemde yabancı yatırımcıların portföy akımlarında zayıf bir seyrin etkili olabileceğini değerlendiriyoruz. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 294 milyon dolar artış kaydetti. Verinin detayını hesapladığımızda kurumların DTH’larının 147 milyon dolar, hanehalkı DTH’larının ise 148 milyon dolar arttığını görmekteyiz. Aynı hafta içerisinde yerleşiklerin kıymetli maden hesaplarında ise 61 milyon dolarlık oldukça sınırlı bir düşüş yaşandı. Alt kırımları incelediğimizde, hanehalkı kıymetli maden hesaplarının 46 milyon dolar, kurumların kıymetli maden hesaplarının ise 15 milyon dolar gerilediğini hesaplamaktayız. Özetle, 27 Şubat – 6 Mart haftasında yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 233 milyon dolar yükseliş gösterdi.

Swap hariç net rezerv 54,2 milyar dolara geriledi

6 – 13 Mart haftasında TCMB brüt döviz rezervi 7,8 milyar dolar azalarak 189,8 milyar dolara gerilerken, net döviz rezervi 9,8 milyar dolar düşüşle 68,9 milyar dolara, swap hariç net döviz rezervi ise 10,7 milyar dolar gerileyerek 54,2 milyar dolara indi. Öte yandan, elimizde bulunan en güncel veri 18 Mart tarihli TCMB analitik bilançosu olup, bu çerçevede yaptığımız hesaplamalar, geçtiğimiz hafta başından ortasına kadar brüt rezervlerde yaklaşık 3 milyar dolar, net rezervlerde ise yaklaşık 5,5 milyar dolar ilave düşüş yaşandığına işaret ediyor.

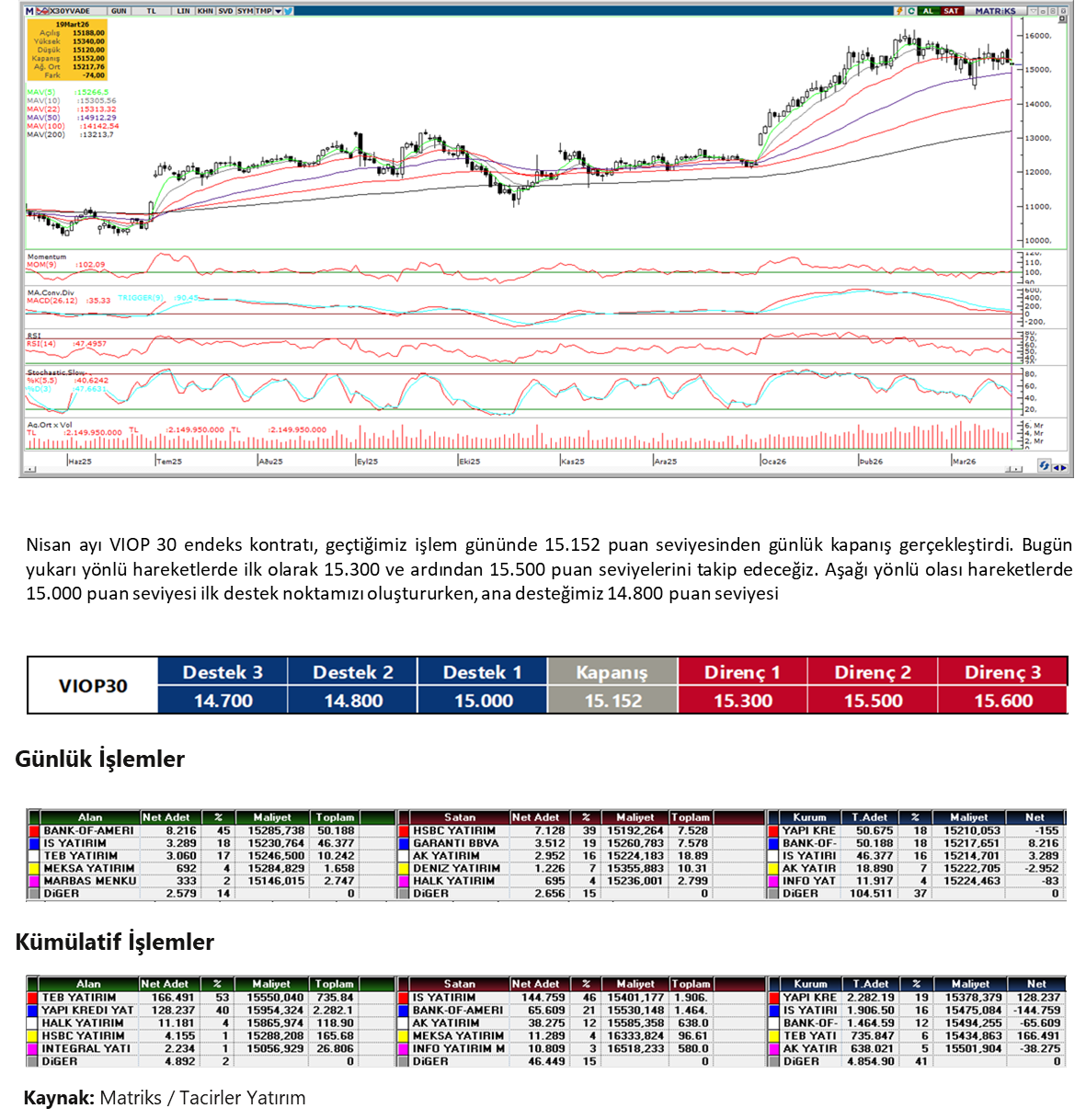

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USD/TRY 44,329 seviyesinde güne başlarken, içeride sıkı likidite koşulları ve yüksek piyasa faizleri kurdaki sert oynaklığı sınırlamaya devam ediyor. Dışarıda ise Fed’in son toplantısında faizi sabit bırakıp yalnızca sınırlı indirim alanına işaret etmesi ve Orta Doğu’da enerji tesislerine yönelik saldırılar sonrası Brent’in yeniden sert yükselmesi dolar talebini destekliyor. Bu çerçevede, içerdeki sıkı finansal koşullar kurda ani sıçramaları sınırlarken, dış kaynaklı baskıların etkisiyle kontrollü yukarı yönlü eğilimin korunduğunu değerlendiriyoruz. Teknik görünümde yukarı yönlü hareketlerde 44,35, 44,50 ve 44,65 seviyeleri direnç olarak izlenebilir. Olası geri çekilmelerde ise 44,25, 44,10 ve 44,00 seviyeleri destek konumunda bulunuyor.

EUR/TRY

EUR/TRY sabah saatlerinde 51,173 civarında işlem görürken, son dönemdeki zayıf seyrin ardından çaprazda sınırlı bir tepki arayışının öne çıktığı görülüyor. Ancak güçlü dolar teması ve enerji fiyatları euro tarafında kalıcı toparlanmayı zorlaştırıyor. Teknik görünümde yukarıda 51,35, 51,50 ve 51,75 direnç, aşağıda 51,00, 50,80 ve 50,60 destek olarak izlenebilir.

XAU/USD

Ons altın sabah saatlerinde 4.269 dolar civarında işlem görürken satış baskısı belirgin şekilde sürüyor. Güçlü dolar teması, yüksek seyreden enerji fiyatlarının faiz beklentileri üzerindeki etkisi ve piyasalardaki temkinli duruş altın üzerinde baskı yaratmaya devam ediyor. Teknik görünümde 4.250, 4.200 ve 4.150 seviyeleri destek olarak öne çıkarken, yukarı yönlü hareketlerde 4.300, 4.375 ve 4.425 seviyeleri direnç olarak takip edilebilir. Altında kısa vadeli görünüm zayıf kalmayı sürdürürken, tepki hareketlerinin güç kazanabilmesi için önce 4.300 dolar üzeri bir tutunma görülmesi gerekiyor.

XAG/USD

Sabah işlemlerinde 62 dolar düzeyinde bulunan gümüşte, güçlü dolar ve ötelenen faiz indirimi beklentileri baskıyı artırıyor. Teknik görünümde aşağı yönlü hareketlerde 61,50, 60,00 ve 58,50 seviyeleri destek olarak izlenebilir. Yukarı yönlü tepki denemelerinde ise 63,50, 65,00 ve 66,50 seviyeleri direnç konumunda bulunuyor. Gümüşte kısa vadede oynaklığın yüksek kalması beklenebilir.

{kind=link}

{kind=link}