{kind=link}

{kind=link}

12.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.61 MBGüne Başlarken

Günaydın. Hafta başında yatışma eğilimi gösteren jeopolitik tansiyon, son 24 saatte yapılan karşılıklı açıklamalar ve Hürmüz Boğazı’ndan gelen haber akışı ile yeniden tırmanışa geçti. Petrol fiyatları yeniden 90 – 100 dolar bölgesinde. Fed’den faiz indirim beklentileri ileri tarihlere öteleniyor, Avrupa Merkez Bankası’ndan ise yıl ortasında faiz artırımı fiyatlanıyor. ABD ve Avrupa vadelileri %1 civarında negatif, Asya’da tüm bölge borsaları satıcılı. Borsa İstanbul’da dün %0,2 gibi sınırlı bir artış ile BIST 100 endeksi 13.200 puandan günü tamamladı, ancak bugün yeniden 13 bin civarına geri çekilme görebiliriz. Dün endekse en fazla katkı sağlayan ilk beş şirket BIMAS, KLRHO, DSTKF, ASELS, PASEU, endekse negatif etki edenler TCELL, ENKAI, KTLEV, TRALT, HALKB. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise TTKOM ve TKFEN, GEREL, ISGYO ve KCAER. Teknik açıdan 13.450 / 13.550 direnç, 12.800 / 13.000 destek. 4Ç25 finansal sonuçları büyük ölçüde tamamlandı. Şirketlerin %25’i belirlediğimiz kriterlere göre yıllık bazda iyileşme sergiledi. Bu oran 2Ç25 ve 3Ç25 sonuçlarından daha iyi, ama sezon başında görülen %35’lerden daha düşük. 12 aylık XU100 endeks hedefi 17.500’e yaklaştı ve buradaki beklentimiz gerçekleşti. Fakat, yılın ikinci yarısında 19 - 20 bin’lerin radara girebileceği beklentimiz jeopolitik gelişmeler nedeniyle azaldı. Günün ajandasında içeride cari denge, PPK faiz kararı, TCMB rezervleri ve haftalık yabancı işlemleri izlenecek. PPK’dan %37 olan politika faizinde bir değişiklik beklemiyoruz, fonlama ise %40’la devam edebilir. ABD’de haftalık işsizlik maaşı başvuruları ve konut sektör verileri izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 253 baz puandan başlıyor.

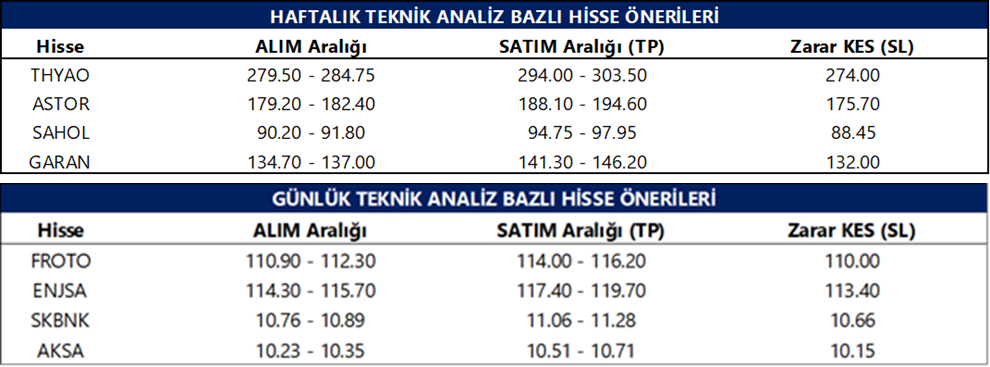

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ODAS: Şirket, 4Ç25 finansal sonuçlarını 733 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 1 milyon TL, bir önceki çeyrekte ise 688 milyon TL net kar elde etmişti.

CANTE: Şirket, 4Ç25 finansal sonuçlarını 1.417 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 402 milyon TL, bir önceki çeyrekte ise 1.021 milyon TL net zarar elde etmişti.

GEREL: Şirket, 4Ç25 finansal sonuçlarını 318 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %380, çeyreksel olarak %7 artış kaydetti.

SARKY: Şirket, 4Ç25 finansal sonuçlarını 390 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 125 milyon TL net zarar, bir önceki çeyrekte ise 309 milyon TL net kar elde etmişti.

BAGFS: Şirket, 4Ç25 finansal sonuçlarını 96 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 127 milyon TL net kar, bir önceki çeyrekte ise 214 milyon TL net zarar elde etmişti.

OBAMS: Şirket, 4Ç25 finansal sonuçlarını 845 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 485 milyon TL net kar, bir önceki çeyrekte ise 930 milyon TL net zarar açıklamıştı.

QUAGR: Şirket, 4Ç25 finansal sonuçlarını 479 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 384 milyon TL, bir önceki çeyrekte ise 95 milyon TL net zarar elde etmişti.

ODINE: Şirket, 4Ç25 finansal sonuçlarını 45 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 505 milyon TL, bir önceki çeyrekte ise 9 milyon TL net kar elde etmişti.

MAGEN: Şirket, 4Ç25 finansal sonuçlarını 1.946 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 1.6 milyar TL, bir önceki çeyrekte ise 156 milyon TL net zarar elde etmişti.

HALKB: Şirket, ABD Adalet Bakanlığı ile imzalanan kovuşturmanın ertelenmesi anlaşmasının (DPA) ABD Güney New York Bölge Mahkemesi’nde görüşülerek yürürlüğe girdiğini açıkladı.

AKMGY: Şirket, 2025 yılı karından pay başına 12,36 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 15 Nisan olup, temettü verimi son kapanış fiyatına göre %5,5 düzeyindedir.

VESTL: Şirket, 4Ç25 döneminde beklentilerin üzerinde, 10,5 milyar TL net zarar açıklamıştır (Beklenti: -8,5 milyar TL). Böylece net zarar hem yıllık hem de çeyreklik bazda belirgin ölçüde artmıştır. Net satışlar 25,9 milyar TL ile beklentinin %9 altında gerçekleşirken, yıllık bazda %47, çeyreklik bazda ise %28 daralmıştır. FAVÖK tarafında ise 771 milyon TL’lik beklentiye karşılık 1,9 milyar TL zarar kaydedilmiştir. Bu görünüm doğrultusunda şirket, yıllık bazda faaliyet zararı açıklamayı sürdürürken, çeyreklik bazda da faaliyet karından faaliyet zararına geçmiştir. Bu doğrultuda, açıklanan zayıf finansalların kısa vadede hisse performansı üzerinde baskı oluşturabileceğini değerlendiriyoruz.

YATAS: Şirket, 4Ç25 döneminde beklentilerin üzerinde 242 milyon TL net kar açıklamıştır (Beklenti: 74 milyon TL). Böylece net kar, geçen yılın aynı dönemine göre artış gösterirken, çeyreklik bazda da net zarardan net kara geçiş gerçekleşmiştir. Net satışlar 6,5 milyar TL ile beklentilere paralel gerçekleşmiş; yıllık bazda %23, çeyreklik bazda ise %19 artış kaydetmiştir. FAVÖK ise 1,05 milyar TL ile beklentilerin %40 üzerinde gerçekleşmiştir (Beklenti: 720 milyon TL). Bu doğrultuda FAVÖK marjı %15,3 seviyesinde gerçekleşirken, geçen yılın aynı dönemine göre 3,2 puan, bir önceki çeyreğe göre ise 4,8 puan iyileşme göstermiştir.

BAKAB: Şirket, vergi cezasına ilişkin davada mahkemenin iptal kararına karşı idare tarafından istinaf başvurusu yapıldığını açıkladı.

OZGYO: Şirket, İngiltere’deki bağlı ortaklığının Birleşik Krallık’ta toplam yaklaşık 11,1 milyon GBP bedelle satın alınmış dört ticari gayrimenkule sahip olduğunu açıkladı.

SOKE: Şirket, 2025 finansallarının açıklanması için SPK’dan ek süre talep ettiğini açıkladı.

LILAK: Şirketin ihracat markası NUA’nın Ticaret Bakanlığı tarafından yürütülen TURQUALITY Programı kapsamına alındığı açıklandı.

SELVA: Şirket tüzel kişi ortağı, şirket sermayesinin %2,6’sına tekabül eden 27,8 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

OZSUB: Şirket gerçek kişi ortakları, şirket sermayesinin %2,9’una tekabül eden 3,5 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

KRDMA: Azimut Portföy, ortalama 29,49 TL fiyattan 5,65 milyon adet pay alımı gerçekleştirirken şirketteki payı %2,73’ten %5,08’e yükseldi.

Ekonomi ve Politika Haberleri

Cari dengenin ocakta 6,5 milyar dolar açık vereceğini tahmin ediyoruz

Bugün saat 10:00’da ocak ayına ilişkin ödemeler dengesi istatistikleri açıklanacak. Cari işlemler dengesinin ocak ayında 6,5 milyar dolar açık vermesini bekliyoruz. Ocak ayında ödemeler dengesi tanımlı dış ticaret açığının 7,3 milyar dolar ile önceki aya göre sınırlı bir düşüş kaydedeceğini, hizmetler dengesi fazlasının ise 2,7 milyar dolar civarında oluşacağını tahmin ediyoruz. ABD – İran gerilimi sonrasında artan enerji fiyatlarının cari açık üzerinde baskı oluşturacağı beklentimiz doğrultusunda yıl sonu cari açık tahminimizi 30 milyar dolardan (GSYİH’nın %1,7’si) 36 milyar dolara (GSYİH’nın %2,1’i) yükseltiyoruz. Bununla birlikte, tahminimize yönelik yukarı yönlü risklerin sürdüğünü değerlendiriyoruz. Petrol fiyatlarında jeopolitik gelişmelere bağlı olarak görülen yüksek oynaklık enerji ithalat faturasına ilişkin görünümü belirsiz kılıyor. Petrol fiyatlarının mevcut seviyelerde kalıcı olması halinde enerji ithalatı kanalıyla cari açık üzerindeki yukarı yönlü baskının artabileceğini değerlendiriyoruz.

Politika faizinde değişiklik beklemiyoruz

Bugün saat 14:00’da TCMB Para Politikası Kurulu (PPK) toplantı kararı açıklanacak. ABD – İran geriliminin küresel piyasalarda yarattığı belirsizlik ve volatilite ortamı ile birlikte TCMB’nin haftalık repo ihalelerine ara vermesinin ardından, ağırlıklı ortalama fonlama maliyeti (AOFM) faiz koridorunun üst bandı olan %40 seviyesine yerleşmiş durumda. Geçtiğimiz haftadan bu yana gerçekleşen 300 baz puanlık efektif faiz artırımının ardından, PPK’nın bugünkü toplantıda politika faizinde değişikliğe gitmeyerek faizi %37 seviyesinde sabit tutmasını bekliyoruz. Açıklanacak olan karar metninde, artan petrol fiyatları ve ABD – İran gerilimine ilişkin değerlendirmeler yakından takip edilecek. Jeopolitik risklerin azalması durumunda TCMB’nin yeniden haftalık repo ihalelerine dönmesini ve piyasa faizlerinin kademeli olarak politika faizine (%37) yakınsamasını bekliyoruz. Bu çerçevede, mevcut belirsizliklerin azalması halinde faiz indirim sürecinin nisan ayı itibarıyla (22 Nisan) kademeli olarak yeniden başlayabileceği görüşündeyiz. Bununla birlikte, son dönemde artan jeopolitik gerilimin süresine ve enerji fiyatları üzerindeki etkilerine ilişkin belirsizlikler para politikasına yönelik aşağı yönlü riskleri sınırlıyor. Risklerin artması halinde TCMB’nin ek sıkılaştırıcı adımlar atabileceğini göz ardı etmiyoruz. Yıl sonu politika faizi beklentimiz %29,5 seviyesinde bulunuyor.

TCMB brüt döviz rezervinin geçtiğimiz hafta 12,7 milyar dolar azaldığını hesaplıyoruz

Bugün saat 14:30’da 27 Şubat – 6 Mart haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar, TCMB brüt döviz rezervinin 27 Şubat – 6 Mart haftasında 12,7 milyar dolar azalarak 197,7 milyar dolara gerilediğine işaret ediyor. ABD – İran geriliminin etkisiyle geçtiğimiz haftadan bu yana gelişmekte olan ülke piyasalarına yönelik risk iştahında belirgin bir azalma gözlenirken, TL’de oluşabilecek değer kaybı baskısını sınırlamak amacıyla TCMB net döviz pozisyonunun da aynı haftada (27 Şubat – 6 Mart) 13,8 milyar dolar azaldığını hesaplıyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamalarımıza paralel bir rezerv düşüşünü işaret etmesini bekliyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 20 – 27 Şubat haftasında hisse senedi piyasasında 65,3 milyon dolarlık sınırlı bir alım gerçekleştirirken, tahvil piyasasında repo işlemleri hariç 212,8 milyon dolarlık net satış yaptı. Böylece tahvil piyasasındaki yabancı çıkışı ikinci haftaya taşınırken, yabancı yatırımcıların toplam bono stoku içindeki payı %9 seviyesinden %8,9’a geriledi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,1 milyar dolar artış kaydetti. 20 – 27 Şubat haftasında TCMB net döviz rezervi 2,6 milyar dolar artarak 91,6 milyar dolara, brüt döviz rezervi ise 4,2 milyar dolar yükselişle 210,4 milyar dolara çıktı. Aynı dönemde swap stoku 638 milyon dolar düşüşle 12,9 milyar dolara inerken, swap hariç net rezerv ise 3,2 milyar dolar artarak 78,7 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

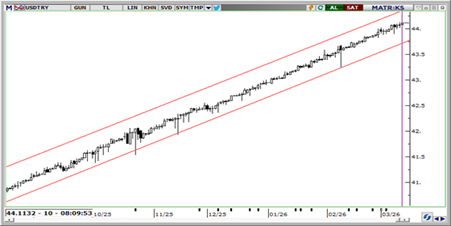

USD/TRY

Bugünkü PPK toplantısında politika faizinde (%37) değişiklik beklememekle birlikte, karar metninde ABD - İran savaşına ilişkin değerlendirmeler yakından izlenecek. Piyasa faizleri koridorun üst bandı olan %40 seviyesinde kalmaya devam ediyor. TCMB'nin döviz satışları sürerken, buna bağlı olarak kurda da yükseliş eğiliminin kademeli olarak ilerlemeye devam edeceği beklentisindeyiz. Teknik görünümde 44,10 üzerinde 44,20 ve 44,35 direnç, aşağıda 44,00, 43,90 ve 43,80 destek olarak izlenebilir.

EUR/TRY

EUR/TRY güne 50,99 seviyesinden başlarken, küresel tarafta dolar endeksinin yıl içi zirvelere yakın seyri ve enerji fiyatlarındaki yeniden yükseliş euro üzerinde baskı yaratıyor. Yurt içinde ise TCMB’nin sıkı likidite duruşu ve yüksek piyasa faizleri kurdaki yukarı yönü sınırlayan temel unsur olmaya devam ediyor. Teknik anlamda kısa vadede 50,85 – 51,20 bandı öne çıkarken, 51,00, 51,20 ve 51,38 direnç; 50,85, 50,70 ve 50,50 destek olarak izlenebilir.

XAU/USD

Ons altın güne 5.145$ seviyesinden başlarken, jeopolitik risklerin canlı kalması ve yeniden yükselen petrol fiyatları güvenli liman talebini destekliyor. Enerji fiyatlarındaki artışın enflasyon kaygılarını beslemesi de altındaki temkinli görünümün korunmasına neden oluyor. Teknik tarafta 5.100$ ilk destek, 5.000$ ise ana destek bölgesi olarak öne çıkarken; yukarıda 5.200$, 5.250$ ve 5.300$ seviyeleri direnç olarak izlenebilir.

XAG/USD

Gümüş güne 84,60$ seviyesinden başlarken, dolar endeksinin yıl içi zirvelerine yakın seyretmesi ve enerji fiyatlarındaki yükseliş değerli metaller üzerinde baskı yaratıyor. Orta Doğu kaynaklı jeopolitik riskler yüksek oynaklığın sürmesine neden olurken, teknik görünümde 20 günlük hareketli ortalamanın geçtiği 84,00$ bölgesi ilk önemli destek olarak öne çıkıyor. Bu seviyenin altında 82,40$ ve 80,00$ destekleri izlenebilir. Yukarıda ise 50 günlük hareketli ortalamanın bulunduğu 86,77$ seviyesi ilk direnç, bu bölgenin aşılması halinde 87,80$ ve 90,00$ seviyeleri gündeme gelebilir.