10.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.78 MBGüne Başlarken

Günaydın, küresel risk iştahı jeopolitik gelişmelerin gölgesinde kırılgan seyrini korurken piyasalarda dünkü sert satışların ardından daha temkinli bir toparlanma çabası öne çıkıyor. ABD Başkanı Trump’ın İran ile savaşın beklenenden daha kısa sürebileceğine yönelik açıklamaları ve Hürmüz’den geçişlerin sürdüğüne dair mesajlar piyasada bir miktar rahatlama yarattı. Bu gelişmelerin ardından ABD borsaları gün içindeki sert satışların ardından toparlanarak günü yükselişle tamamladı. Dow Jones %0,5, S&P 500 %0,8 ve Nasdaq %1,4 yükselirken, teknoloji hisseleri hareketin öncüsü oldu. Avrupa borsaları ise enerji fiyatlarındaki yükseliş ve artan belirsizliğin etkisiyle günü negatif tarafta kapattı. Asya borsalarında bu sabah güçlü tepki alımları görülürken, ABD ve Avrupa vadelilerinde yataya yakın, sınırlı negatif bir seyir öne çıkıyor. Yurtiçine döndüğümüzde endekste gün içinde satış baskısı görülse de seansın son bölümünde gelen alımlarla kayıpların önemli kısmı telafi edildi ve BIST 100 endeksi günü %0,71 düşüşle 12.702 puandan tamamladı. ABD’de Halkbank davasına ilişkin uzlaşma haberleri hisse özelinde güçlü bir hareket yaratırken, endeksin seans sonuna doğru toparlanmasında da etkili oldu. Endekse dün en fazla pozitif katkı sağlayan şirketler BIMAS, THYAO, KTLEV ve HALKB olurken, negatif etki edenler ise ASELS, TUPRS ve KLRHO oldu. Teknik açıdan 12.700 ve 12.550 seviyeleri bugün için destek bölgeleri olarak izlenirken, yukarıda 12.900 ve 13.000 bandı ilk direnç alanı konumunda. Günün ajandasında içeride sanayi üretimi ve Hazine ihaleleri öne çıkarken küresel tarafta Almanya dış ticaret verileri ve ABD’de açıklanacak mevcut konut satışları verisi takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 268,5 baz puan seviyesinde başlıyor.

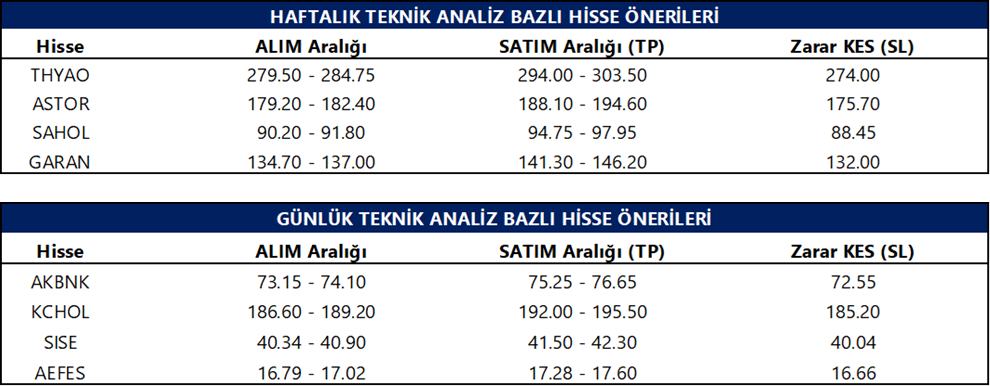

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

SASA: Şirket, 4Ç25 finansal sonuçlarını 11.4 milyar TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 122 milyon TL, bir önceki çeyrekte ise 628 milyon TL net zarar elde etmişti.

AKFYE: Şirket, 4Ç25 finansal sonuçlarını 949 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 1.5 milyar TL net zarar, bir önceki çeyrekte ise 166 milyon TL net kar elde etmişti.

THYAO: Şirket, şubat ayı yolcu istatistiklerini paylaştı. Buna göre, şubat ayı toplam yolcu sayısı yıllık %9,3 artışla 6,5 milyon kişiye ulaşırken, yolcu doluluk oranı ise 0,8 puan artışla %82,7 olarak gerçekleşti. Şubat ayında yurt dışı yolcu sayısı yıllık %10,2, yurt içi yolcu sayısı ise %7,6 artış kaydetti.

YGYO: Şirket hakkında konut alacaklılarının açtığı dava kapsamında mahkeme tarafından iflas kararı verildi. Şirket, karar ile konkordato talebinin reddine ilişkin karara karşı istinaf yoluna başvuracağını açıkladı.

YYAPI: Şirket, grup şirketlerinden YGYO hakkında verilen iflas kararına ilişkin açıklama yaptı. YGYO’nun banka kredilerine kefaletleri bulunduğunu ancak kredilere karşılık verilen teminatların kredi tutarının yaklaşık 10 katı seviyesinde olması nedeniyle YYAPI üzerinde finansal bir yük oluşmasının beklenmediğini belirtti.

YESIL: Şirket, grup şirketlerinden YGYO hakkında verilen iflas kararına ilişkin açıklama yaptı. YGYO ile herhangi bir kefalet, garanti, kredi veya doğrudan ortaklık ilişkileri bulunmadığını belirten şirket, söz konusu gelişmenin finansal durum ve faaliyetleri üzerinde herhangi bir etkisinin bulunmasının beklenmediğini açıkladı.

ANHYT: Şirket, şubat ayı brüt prim üretimini açıkladı. Şubatta prim üretimi yıllık %44, aylık bazda %37 artışla 2.1 milyar TL olarak gerçekleşti.

ECILC: Şirketin bağlı ortaklığı EİP Eczacıbaşı ile BV Portföy arasında Dynavit markası için kurulacak yeni şirkete yatırım amacıyla girişim sermayesi fonu kurulmasına yönelik niyet mektubu imzalandı.

GWIND: Şirket, 2025 yılı karından pay başına 0,74 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %3 düzeyindedir.

HEDEF: Şirket, sermayesini %53,89 oranında bedelsiz artırma kararı aldı. Buna göre sermaye 1,95 milyar TL’den 3 milyar TL’ye çıkarılacak.

EKOS: Balıkesir OSB’de kurulan transformatör fabrikasında çalışmalar tamamlanırken tesis faaliyete geçerek seri üretime başladı.

BAHKM: Şirket, Kırıkkale fabrikasında meydana gelen yangına ilişkin sigorta hasar ödemesini tahsil etti. Fabrikanın yeniden inşasında ise %70 seviyesine ulaşıldı.

PRKME: Şirket ve hakim ortağı Park Holding hakkında uygulanmakta olan denetim kayyımlığı tedbirinin kaldırılmasına karar verildi.

MAALT: Şirket, Divan Talya Oteli için yapı kullanma izin belgesinin alındığını açıkladı. Otelin faaliyete geçmesi için gerekli diğer izin süreçlerinin devam ettiği belirtildi

MEPET: Şirket unvanının Break Mola Yatırımlar olarak değiştirilmesi için SPK’ya başvuru yaptı.

OZSUB: Şirket 4Ç25’te 81 milyon TL net kar açıklamıştır. Böylece net kar tarafında yıllık bazda zarardan kara geçiş yaşanırken, çeyreklik bazda gerileme kaydedilmiştir. Net satışlar 646 milyon TL ile yıllık bazda yatay seyrederken, çeyreklik bazda %21 daralmıştır. FAVÖK 114 milyon TL seviyesinde gerçekleşmiş; yıllık bazda artış gösterirken çeyreklik bazda düşüş kaydetmiştir. FAVÖK marjı ise %17,7 ile önceki dönemlere paralel, yatay bir görünüm sergilemiştir.

SOKM: Şok Marketler, 4Ç25’te 71,7 milyar TL ciro, 3,8 milyar TL FAVÖK ve 1,4 milyar TL zarar açıkladı Ciro ve FAVÖK beklenilerin üzerinde gelirken, net kar beklenti altında kaldı (Beklentiler: 71,0 milyar TL ciro, 3,0 milyar TL FAVÖK ve 78 milyon TL net kar). Net karın sapmasında yıllık bazda artan finansal giderler ve tek seferlik vergi gideri etkili oldu. Operasyonel tarafta marjlar hem yıllık hem de çeyreklik bazda iyileşti. Şirket ayrıca 2026 yılına ilişkin beklentilerini de paylaştı. Buna göre, 2026’da konsolide satış büyümesinin %5,0 (±%1,0) seviyesinde gerçekleşmesi, TFRS 16 dahil FAVÖK marjının %3,0 (±%0,5) olması ve yatırım harcamalarının cironun yaklaşık %2,0’sine karşılık gelmesi bekleniyor.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün, 10 ay vadeli kuponsuz ve 5 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesi düzenleyecek. Hazine ve Maliye Bakanlığı, Mart – Mayıs 2026 dönemine ilişkin iç borçlanma stratejisi çerçevesinde, mart ayı içerisinde 394,3 milyar TL’lik itfa karşılığında iç piyasalardan toplam 315,5 milyar TL borçlanmayı hedefliyor – öngörülen geri çevirme rasyosu %80. Şubat ayında da itfa tutarının altında borçlanan Hazine’nin, mart ve nisan aylarında da benzer şekilde itfanın altında bir iç borçlanma hedeflediği görülüyor. Geçtiğimiz hafta gerçekleştirilen 1 yıl vadeli euro cinsi tahvilin doğrudan satışında 47 milyar TL’lik borçlanmaya giden Hazine’nin, iç borçlanma projeksiyonu çerçevesinde ayın geri kalanı için yaklaşık olarak 270 milyar TL’lik borçlanma alanı bulunuyor. Bugün gerçekleşecek olan iki ihalenin ardından Hazine, 16 Mart’ta 5 ve 8 yıl vadeli sabit kuponlu iki tahvil ihalesi ve 17 Mart’ta 2 yıl vdeli sabit kuponlu ve 4 yıl vadeli TLREF’e endeksli tahvil ihaleleri ile 2 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak.

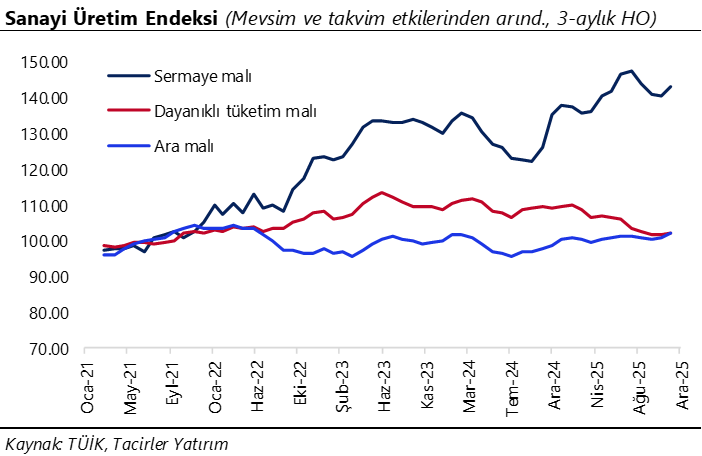

Saat 10:00’da ocak sanayi üretimi verileri açıklanacak

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aralık ayında aylık bazda %1,2 artarken, takvim etkisinden arındırılmış yıllık değişim %2,1 daralmaya işaret etti. Kasım ayında aylık artışın %2,5, yıllık artışın ise %2,2 olduğu dikkate alındığında, sanayi aktivitesinde aralık ayında belirgin bir ivme kaybı izlendiği görülüyor. Alt kalemlere bakıldığında, yıllık daralmada yüksek teknoloji ürünleri (%-25) başta olmak üzere giyim eşyaları imalatı (%-29,2), metal cevheri madenciliği (%-23,4) ve savunma sanayi ürünlerini de içeren diğer ulaşım araçları imalatı (%-9,2) öne çıktı. Özellikle yüksek teknoloji ve diğer ulaşım araçlarında görülen yıllık daralma, bu kalemlerde aylar sonra ilk kez negatif bölgeye geçildiğine işaret ediyor. Aralık verileri ile birlikte sanayi üretimi, 2025 yılının son çeyreğinde yıllık bazda %0,8 büyüme kaydederken (takvim etkisinden arındırılmış yıllık büyüme %0,6), çeyreklik büyüme ise bu dönemde %0,1 ile yataya yakın bir görünüm sergiledi. Hatırlanacağı üzere üçüncü çeyrekte sanayi üretimi yıllık bazda %5,2 büyürken (takvim etkisinden arındırılmış yıllık büyüme %5), çeyreklik bazda %0,6 daralmıştı. 2025 yılında kaydedilen %3,6’lık büyümenin ardından 2026 yılı için %4 büyüme öngörüyoruz.

TCMB brüt döviz rezervinin geçtiğimiz hafta 12,7 milyar dolar gerilediğini hesaplıyoruz

Analitik bilanço üzerinden yaptığımız hesaplamalar, TCMB brüt döviz rezervinin 27 Şubat – 6 Mart haftasında 12,7 milyar dolar azalarak 197,7 milyar dolara gerilediğine işaret ediyor. ABD – İran geriliminin etkisiyle geçtiğimiz haftadan bu yana gelişmekte olan ülke piyasalarına yönelik risk iştahında belirgin bir azalma gözlenirken, TL’de oluşabilecek değer kaybı baskısını sınırlamak amacıyla TCMB net döviz pozisyonunun da aynı haftada 13,7 milyar dolar azaldığını hesaplıyoruz. TCMB’nin resmi rezerv verileri bu hafta Perşembe günü saat 14:30’da açıklanacak. Açıklanacak resmi verilerin de hesaplamalarımıza paralel bir rezerv düşüşüne işaret etmesini bekliyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USD/TRY’de 44,07 seviyesi etrafındaki seyir korunurken, TCMB’nin sıkı likidite adımları kurdaki hareketi görece kontrollü tutmaya devam ediyor. Küresel tarafta savaş kaynaklı riskler canlı kalmakla birlikte, Trump’ın daha ılımlı mesajları sonrası petrol ve dolar tarafındaki baskının bir miktar hafiflediği görülüyor. Buna karşın jeopolitik belirsizlikler nedeniyle kurda yukarı yönlü eğilim korunuyor. 44,00 seviyesi kısa vadede kritik; 44,10 üzerinde 44,20 ve 44,35 direnç, aşağıda 44,00, 43,90 ve 43,80 destek olarak takip edilebilir.

EUR/TRY

EUR/TRY bu sabah 51,2138 seviyesinde işlem görürken, küresel tarafta dolar endeksindeki sınırlı gevşeme ve petrol fiyatlarındaki geri çekilme euroyu desteklese de, yurt içinde TCMB’nin sıkı likidite politikası ve yüksek piyasa faizleri yukarı yönlü hareketi sınırlamaya devam ediyor. Kısa vadede 51,00 – 51,55 bandı öne çıkarken, 51,20, 51,38 ve 51,55 seviyeleri direnç; 51,00, 50,85 ve 50,70 seviyeleri ise destek olarak izlenebilir.

XAU/USD

Ons altın bu sabah 5.163$ seviyesine yükselirken, jeopolitik risklerin canlı kalması ve güvenli liman talebi fiyatları desteklemeye devam ediyor. Petrol fiyatlarındaki geri çekilme ve tahvil faizlerindeki sınırlı gevşeme de kısa vadeli toparlanmayı destekleyen unsurlar arasında yer alıyor. Teknik görünümde 5.100$ üzerindeki seyir korunurken, aşağıda 5.100$ ve 5.050$ destek; yukarıda ise 5.250$ ve 5.300$ seviyeleri direnç olarak izlenebilir.

XAG/USD

Gümüşte bu sabah 88,36$ seviyesi öne çıkarken, petrol fiyatlarındaki sert geri çekilme ve Orta Doğu’da tansiyonun daha fazla tırmanmayabileceğine yönelik beklentiler risk iştahında sınırlı toparlanmayı destekliyor. Buna rağmen yüksek oynaklık korunurken, teknik görünümde 87,80$ ve 86,22$ seviyeleri ilk destek alanı; yukarıda ise 90,00$ ve üzerindeki hareketler direnç bölgesi olarak izlenebilir.

{kind=link}

{kind=link}