09.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.55 MBGüne Başlarken

Günaydın, küresel piyasalarda jeopolitik risklerin oluşturduğu baskı sürüyor. İran hattındaki gelişmelerle tansiyon hafta sonunda da korunurken, rafineri tesislerine yönelik karşılıklı misillemeler enerji arzına yönelik endişeleri artırıyor. Petrol fiyatlarındaki hızlı yükseliş küresel risk iştahını zayıflatırken, beklentilerin altında kalan ABD tarım dışı istihdam verisi büyüme endişelerini artırıyor ve yükselen enerji fiyatlarıyla birlikte enflasyon riskini yeniden öne çıkarıyor. Böylece Cuma günü ABD ve Avrupa’da satış baskısı öne çıkarken, Asya borsalarında da haftanın açılışında zayıf seyir sürüyor. Yeni haftaya başlarken ABD vadelileri yaklaşık %2 düşüş gösterirken, Avrupa vadelilerinde de zayıf. Yurtiçine döndüğümüzde küreseldeki zayıf iştaha paralel olarak Borsa İstanbul tarafında da baskının arttığını görüyoruz. BIST 100 endeksi haftayı %2,19 kayıpla 12.792 puandan tamamlarken özellikle bankacılık sektöründe satışlar daha belirgindi. Teknik açıdan 12.700 ve 12.550 seviyeleri bugün için destek bölgeleri olarak izlenirken, yukarıda 12.900 ve 13.000 bandı ilk direnç alanı konumunda. Bu hafta içeride odak noktası TCMB’nin 12 Mart Perşembe günü açıklayacağı faiz kararı olacak. Politika faizinin %37 seviyesinde sabit bırakılmasını bekliyoruz. Küresel gelişmelerin gölgesinde kalsa da 4. çeyrek konsolide bilançolar için son açıklama tarihi 11 Mart. Günün ajandası hem içeride hem dışarıda sakin. Bugün veri akışı hem içeride hem dışarıda sakin. Hafta genelinde ise ABD’de TÜFE ve büyüme verileri, Euro Bölgesi’nde sanayi üretimi ve İngiltere büyüme verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri güne 258 baz puan seviyesinden başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

EKGYO: Şirket, 4Ç25 finansal sonuçlarını 4.691 milyon TL net zarar ile açıkladı. Piyasa beklentisi 2.168 milyon TL net karlılık yönündeydi. Şirket geçen yılın aynı döneminde 12,5 milyar TL, bir önceki çeyrekte ise 202 milyon TL net kar elde etmişti.

GUBRF: Şirketin %100 bağlı ortaklığı Gübretaş Maden Yatırımları, 2 milyar TL tutarında kar dağıtımı yapılmasına ilişkin yönetim kurulu teklifini SPK’ya bildirdi.

EKGYO: Şirket, 2025 yılı karından pay başına 0,60 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 24 Haziran olup, temettü verimi son kapanış fiyatına göre %2,8 düzeyindedir.

GENIL: Şirket, 2025 yılı karından 3 taksit olarak pay başına 0,05 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,6 düzeyindedir.

MEDTR: Şirket, 2025 yılı karından 3 taksit olarak pay başına 0,34 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,6 düzeyindedir.

ANSGR: Şirket, şubat ayı brüt prim üretimini açıkladı. Şubatta prim üretimi yıllık %44 artış, aylık bazda %19 azalışla 9.1 milyar TL olarak gerçekleşti.

ERCB: Şirket, özkaynak yapısını güçlendirmek amacıyla ana ortaklara tahsisli sermaye artırımı yoluyla yaklaşık 1,17 milyar TL tutarında kaynak sağlanması için SPK’ya başvurdu.

MIATK: Şirket, Lider Sistem Teknolojileri’ni devralma yoluyla birleşme için SPK’ya başvurdu. Birleşme kapsamında sermaye 494 milyon TL’den 986,5 milyon TL’ye çıkarılacak.

BARMA: Şirketin Konya Ereğli OSB’de kurduğu kağıt fabrikasında deneme üretimleri 2025 sonunda tamamlanırken satışlar başlamıştır. Mart başı itibarıyla kapasite kullanım oranı %60’a ulaşırken yurt içinden 98,5 milyon TL tutarında sipariş alınmıştır.

BAHKM: Şirket, Kırıkkale Yahşihan’daki fabrikasında yangın sonrası üretim faaliyetlerinin yeniden ve artırılarak devamı amacıyla 249,3 milyon TL tutarında yatırım için yatırım teşvik belgesi aldı.

CVKMD: Şirket, Yenipazar Polimetalik Maden Projesi için sağlanan 192 milyon USD tutarındaki proje finansmanı kredisinin ilk dilimi olan 10 milyon USD’yi kullandı. Kredi 3 yılı anapara ödemesiz olmak üzere toplam 9 yıl vadeli olarak yapılandırıldı.

AKBNK: Banka, 1,57 milyar TL tutarındaki takipteki kredi alacak portföyünü toplam 271 milyon TL bedelle varlık yönetim şirketlerine sattı.

ARTMS: Şirket tüzel kişi ortağı, şirket sermayesinin %6’sına tekabül eden 4.2 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

MPARK: Şirket, 4Ç25 finansallarında 14.164 mn TL satış geliri ve 4.418 mn TL FAVÖK açıkladı, böylece satışlar beklentinin %1, FAVÖK ise %3 üzerinde gerçekleşti. Buna karşın net kar 1.284 mn TL ile 1.447 mn TL’lik piyasa beklentisinin %11 altında kaldı. FAVÖK marjı %31,2 ile beklentinin 0,6 puan üzerinde gerçekleşirken, net kar marjı %9,1 ile beklentinin 1,2 puan altında oluştu. Sonuçları olumlu olarak değerlendiriyoruz. Değerlemeye ilişkin güncel notlarımızı ayrıca paylaşacağız.

AGHOL: Anadolu Grubu Holding, 4Ç25’te 162,1 milyar TL ciro, 12,8 milyar TL FAVÖK ve 2,3 milyar TL zarar açıkladı. Her üç kalem de piyasa beklentilerinin altında kaldı. (Beklenti: 156,9, 13.9 ve 734 milyon TL). 4Ç’de ciro yıllık %3 artarken, FAVÖK %5 arttı. Faaliyet ve FAVÖK marjları yıllık bazda hafif iyileşti. 2025 yılı tamamında satışlar %3, FAVÖK %8 ve net kar %63 gerilemiş oldu.

TKFEN: Tekfen Holding, 4Ç25’te 13,4 milyar TL ciro, 560 milyon TL FAVÖK ve 2,2 milyar TL zarar açıkladı. 4Ç’de ciro yıllık %21 gerilerken, FAVÖK %13 arttı. 2025 yılı tamamında satışlar %29 geriledi.

Ekonomi ve Politika Haberleri

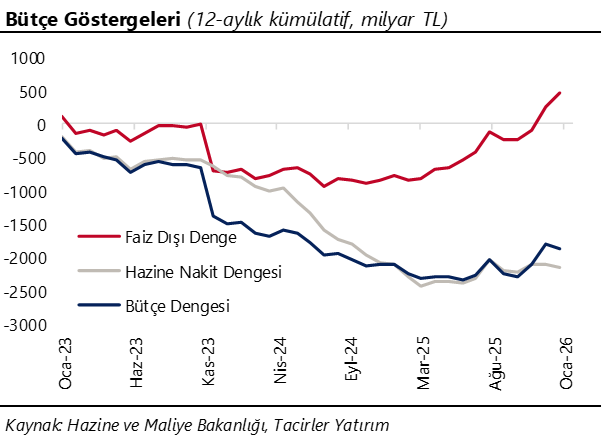

Hazine nakit dengesi şubatta 92,4 milyar TL açık verdi

Hazine nakit dengesi şubat ayında 92,4 milyar TL açık verirken, faiz dışı denge ise 90,9 milyar TL fazla kaydetti. Böylelikle yılın ilk iki ayındaki kümülatif nakit açığı 338,7 milyar TL düzeyinde oluştu. Şubat ayı Hazine nakit dengesi verileri, 16 Mart Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunmakla birlikte, tahminimize yönelik yukarı yönlü risklerin attığını değerlendiriyoruz. Geçtiğimiz hafta itibarıyla akaryakıtta devreye giren %75’lik eşel mobil mekanizmasının önümüzdeki aylarda ÖTV tahsilatı ve dolayısıyla nakit gelirler üzerinde aşağı yönlü risk yaratmasını bekliyoruz.

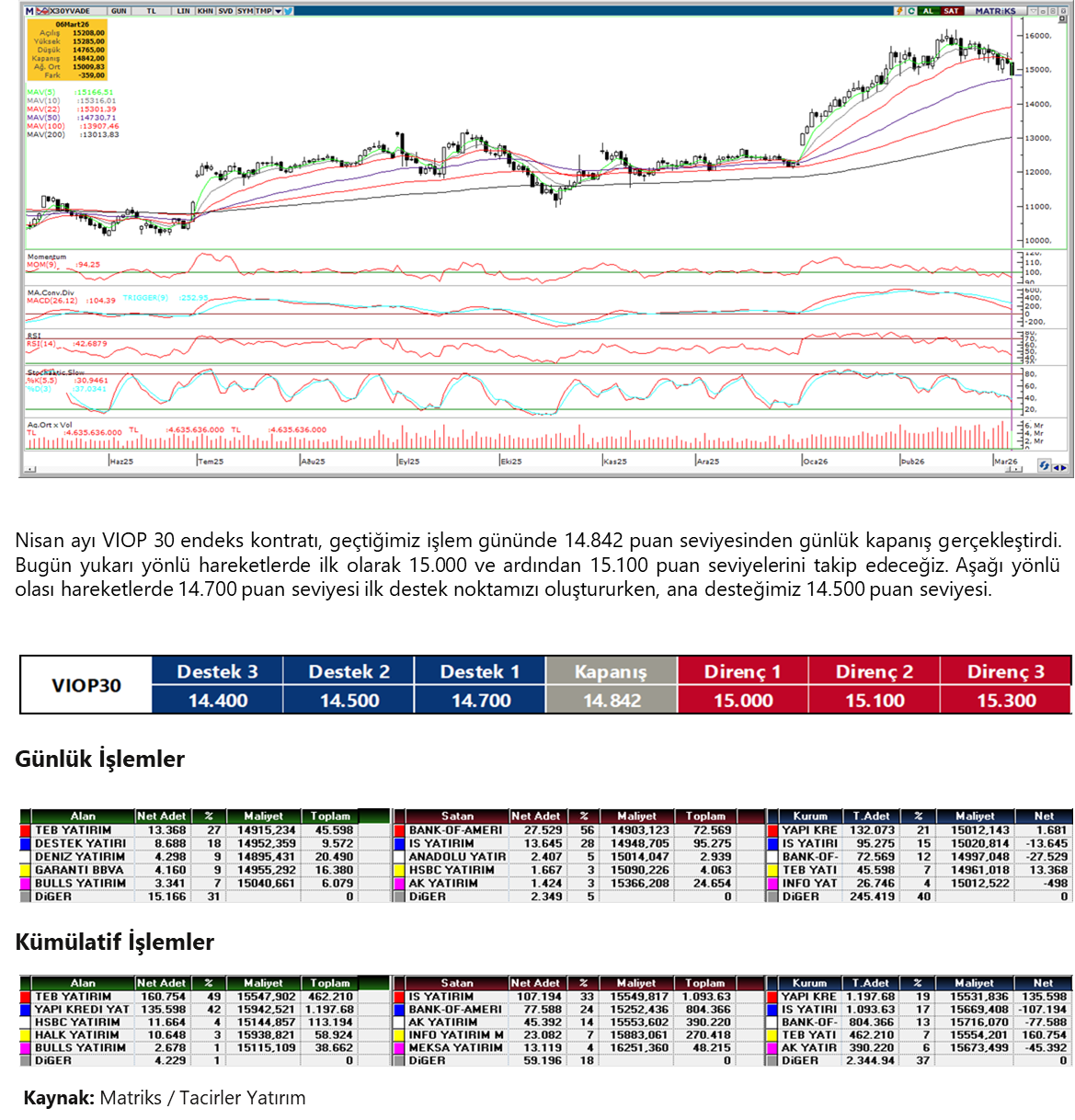

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

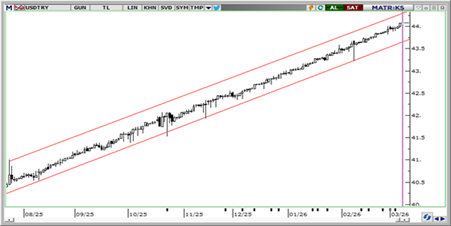

USD/TRY

USD/TRY haftaya 44,08 seviyesinden başlıyor. TCMB’nin sıkı likidite duruşu kurdaki hareketi görece kontrollü tutsa da, artan jeopolitik riskler ve gelişmekte olan ülke varlıklarına yönelik zayıf risk iştahı yukarı yönlü baskının sürmesine neden oluyor. Teknik olarak 44,00–44,10 bandı kritik görünümünü korurken, 44,10 üzerinde 44,20 ve 44,35 dirençleri; aşağıda ise 44,00, 43,90 ve 43,80 destekleri izlenebilir.

EUR/TRY

Yurt içinde TCMB’nin sıkı likidite politikası ve yüksek piyasa faizleri EUR/TRY’de yukarı yönlü hareketi sınırlamaya devam ediyor. Kurun 51,00 seviyesinin altına gerilemesiyle birlikte kısa vadeli görünümde 50,70 – 51,20 bandı öne çıkarken, 51,00, 51,20 ve 51,38 direnç; 50,85, 50,70 ve 50,50 seviyeleri destek olarak izlenebilir.

XAU/USD

Jeopolitik riskler altına destek vermeyi sürdürürken, güçlenen dolar ve yükselen tahvil faizleri ons altın üzerinde baskı yaratıyor. Küresel hisse piyasalarında görülen sert satışların zaman zaman nakde yönelimi artırması da altın fiyatlarında dönemsel satışları açıklar nitelikte. Bu sabah itibariyle 5.089$ civarında işlem gören ons altında kısa vadede dalgalı ve temkinli görünüm öne çıkarken, 5.100$ seviyesi ilk direnç olarak izlenebilir. Aşağıda 5.050$ ve 5.000$ seviyeleri destek; yukarıda ise 5.250$ ve 5.300$ seviyeleri direnç konumunda.

XAG/USD

Gümüşte yüksek oynaklık sürerken, fiyatların bu sabah 82,60$ seviyesine geri çekildiği görülüyor. Güçlü dolar ve faiz indirimi beklentilerinin ötelenmesi değerli metaller üzerinde baskı yaratırken, jeopolitik riskler dalgalı seyrin korunmasına neden oluyor. Teknik olarak 82,40$ seviyesi kısa vadede kritik eşik olmayı sürdürürken, aşağıda 82,40$, 80,00$ ve 77,25$ destek; yukarıda 86,22$, 87,80$ ve 90,00$ direnç olarak izlenebilir

{kind=link}

{kind=link}