{kind=link}

{kind=link}

06.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.79 MBGüne Başlarken

Günaydın. Jeopolitik tansiyon devam etmesine karşın ABD ve Avrupa vadelileri ile Asya borsalarında bu sabah tepki arayışı görüyoruz. Ortadoğu odaklı yoğun haber akışı devam edecek ve volatilite yaratacaktır, ancak güne başlangıç pozitif görünüyor. Bu pozitifliğin somut bir haber veya gelişmeye dayanmaması nedeniyle teknik bir hareket olduğunu ve kırılganlığın devam edeceğini düşünüyoruz. Borsa İstanbul’da dün %1,1 artışla 13 bin üzerine (13.079 puana) yükseliş yaşanırken endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, ASELS, DSTKF, AKBNK, KTLEV; endekse negatif etki edenler ise KLRHO, BIMAS, THYAO, MGROS, TCELL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASELS, PETKM, ODINE, ASTOR ve GUNDG. BIST’te 12.800 / 12.900 destek bandı kritik, 13.200 ve 13.400 / 13.450 bandı ise direnç olarak izlenebilir. 4Ç25 finansal sonuçları devam ediyor. Şirketlerin %58’i rakamlarını açıkladı; %26’sında yıllık bazda iyileşme görüyoruz (2Ç25 ve 3Ç25 oranları sırasıyla %22 ve 24). Jeopolitik gelişmelere karşın şirket finansalları sonrasında hedef fiyatlarda yukarı revizyonlar sürüyor. Güncel değerlere göre 12 aylık BIST 100 endeks hedefi 17.350 seviyesinde ve endeks bazında %33 yükseliş potansiyeline işaret ediyor. 4Ç sonuçları tamamlandığında 17.500 / 18.000 aralığı, yılın ikinci yarısında ise 2027 sonuna işaret edecek şekilde 19.000 / 20.000 bölgesi hedeflenebilir. Ancak bu değerlemelerin büyüme, enflasyon ve faizlere olan hassasiyeti nedeniyle bahsi geçen rakamların gündeme gelmesi için jeopolitik tansiyonun dinmesi büyük önem taşıyor. Günün ajandasında Avrupa’da büyüme, ABD’de istihdam verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri güne 241 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSEN: Şirket, 4Ç25 finansal sonuçlarını piyasa beklentisinin %17 üzerinde 1.137 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 577 milyon TL net zarar, bir önceki çeyrekte ise 998 milyon TL net kar elde etmişti.

KSA: Şirket, 2025 yılı karından pay başına 0,58 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 3 Nisan olup, temettü verimi son kapanış fiyatına göre %5,8 düzeyindedir.

ISMEN: Şirket, 2025 yılı karından pay başına 3,17 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 1 Nisan olup, temettü verimi son kapanış fiyatına göre %7,1 düzeyindedir.

AEFES: Şirket, 2025 yılı karından 2 taksit olarak pay başına 0,34 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihleri 13 Mayıs ile 5 Ekim olup, temettü verimi son kapanış fiyatına göre %1,8 düzeyindedir.

ENKAI: Şirket, 2025 yılı karından pay başına 2,1 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 8 Nisan olup, temettü verimi son kapanış fiyatına göre %2,3 düzeyindedir.

YGGYO: Şirket, 2025 yılı karından pay başına 10,5 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 7 Nisan olup, temettü verimi son kapanış fiyatına göre %6,9 düzeyindedir.

OZGYO: Şirket, 2025 yılı karından pay başına 0,02 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 12 Mayıs olup, temettü verimi son kapanış fiyatına göre %0,8 düzeyindedir.

POLTK: Şirketin kapasite artış başvurusu onaylandı. Kalay sülfat üretim kapasitesi 1.200 tondan 1.800 tona yükseltildi.

AKHAN: Şirketin yıllık 114 bin ton kapasiteli makarna fabrikasında deneme üretimleri tamamlandı 2026 yılı için 60 milyon USD ihracat hedeflemektedir.

YKBNK: Bankanın 26 Mart 2025 tarihli genel kurul kararlarının iptali ve yönetim kurulu üyeleri aleyhine tazminat talebiyle açılan dava mahkeme tarafından reddedildi.

RAYSG: Şirket, şubat ayı brüt prim üretimini açıkladı. Şubatta prim üretimi yıllık %14, aylık bazda %5 artışla 3.8 milyar TL olarak gerçekleşti.

NUHCM: Şirket, yurt içi ve yurt büyüme fırsatlarına yönelik yatırım imkanlarını değerlendirmeye devam ettiğini açıkladı.

AEFES: Şirket 4Ç25 döneminde 3,1 milyar TL net zarar açıkladı. Piyasa beklentisi 603 milyon TL net kâr seviyesindeydi. Böylece şirket 2025 yılı içinde ilk kez bir çeyrekte net zarar açıklamış oldu. Net satışlar 47,01 milyar TL ile piyasa beklentisinin yaklaşık %4 üzerinde gerçekleşti. Buna karşın satışlar yıllık bazda %11, çeyreklik bazda ise %35 daraldı. FAVÖK 6,05 milyar TL ile beklentilerin %4 altında gerçekleşirken, yıllık bazda %21 artış kaydetti. Çeyreklik bazda ise zayıf bir görünüm izlendi. FAVÖK marjı %12,9 ile %14,0 seviyesindeki piyasa beklentisinin altında kaldı. Rusya hariç proforma bazlı veriler incelendiğinde hacimlerin yatay seyrettiği ve operasyonel tarafta belirgin bir zayıflama görülmediği dikkat çekiyor. Buna karşın yüksek vergi giderlerinin etkisiyle net kâr negatif bölgeye gerileyerek şirketin çeyreği net zararla tamamlamasına neden oldu.

CVKMD: Bağlı ortaklığının 2025’teki orman yangınında zarar gören makine ve ekipmanlar için sigorta şirketlerinden yaklaşık 52,8 milyon TL tazminat tahsil edildi.

KORDS: Şirketin çıkarılmış sermayesini 194,5 milyon TL’den 484,3 milyon TL’ye bedelli artırma başvurusu SPK tarafından reddedildi. Şirket ayrıca kayıtlı sermaye tavanının 500 milyon TL’den 10 milyar TL’ye yükseltilmesi için başvuruda bulundu.

AKENR: Şirket ile Yapı Kredi Bankası arasında imzalanan kredi sözleşmesi kapsamında 180,2 milyon USD tutarındaki kredinin vadesi 27.03.2026’dan 1 yıl uzatılarak yeniden yapılandırıldı.

OZYSR: Şirket, Kadirli Organize Sanayi Bölgesi’nde yer alan 77.5 bin metrekare büyüklüğündeki sanayi arazisi için ön tahsis sözleşmesi kapsamında belirlenen bedelin tamamını ödedi. Kesin tahsis süreci imar ve parselasyon işlemlerinin tamamlanmasının ardından sonuçlanacak.

FRIGO: Şirket, çıkarılmış sermayesini %188,9 oranında bedelsiz artırarak 294,2 milyon TL’den 850 milyon TL’ye yükseltme kararı aldı.

TCELL: Şirket, 4Ç25 finansal sonuçlarını 62.819 milyon TL net satış, 25.792 milyon TL FAVÖK ve 3.594 milyon TL net kar ile açıkladı. Açıklanan net satış geliri ve FAVÖK, sırasıyla 62.110 milyon TL ve 24.496 milyon TL seviyesindeki piyasa beklentilerinin hafif üzerinde gerçekleşirken, 3.594 milyon TL seviyesindeki net kar rakamı ise 3.752 milyon TL olan piyasa beklentisinin hafif altındadır. Sonuçları nötr olarak değerlendiriyoruz. Değerlemeye ilişkin güncel notlarımızı ayrıca paylaşacağız.

KRVGD: Şirketin bağlı ortaklığının tesisinde meydana gelen yangına ilişkin sigorta firması tarafından 4 milyon USD ek avans ödemesi yapıldı. Böylece toplam sigorta avansı 9 milyon USD’ye ulaştı.

Ekonomi ve Politika Haberleri

Saat 17:30’da şubat ayı Hazine nakit dengesi verileri açıklanacak

Merkezi yönetim bütçesi ocak ayında 214,5 milyar TL açık verirken, faiz dışı denge ise 241,8 milyar TL fazla kaydetti. Böylelikle 12 aylık kümülatif bütçe açığı 1,8 trilyon TL’den 1,87 trilyon TL’ye sınırlı bir artış kaydederken, faiz dışı fazla ise 255,3 milyar TL’den 473,4 milyar TL’ye çıktı. Hazine nakit dengesi ocakta 246,2 milyar TL açık verirken, faiz dışı denge ise 207,5 milyar TL fazla kaydetmişti. Dolayısı ile bütçe açığının yılın ilk ayında nakit açığına göre yaklaşık 32 milyar daha düşük gerçekleştiği ve tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın, azalarak da olsa devam ettiği izleniyor. Bugün açıklanacak olan şubat ayı Hazine nakit dengesi verileri, 16 Mart Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunuyor. Bu hafta itibarıyla akaryakıtta devreye giren %75’lik eşel mobil mekanizmasının önümüzdeki aylarda ÖTV tahsilatı ve dolayısıyla nakit gelirler üzerinde aşağı yönlü risk yaratmasını bekliyoruz.

Eşel mobil uygulaması sonrasında akaryakıt fiyatlarına zam yapıldı

Jeopolitik risklerin pompa fiyatlarına geçişini sınırlamak amacıyla devreye alınan %75’lik eşel mobil mekanizması sonrasında 5 Mart itibarıyla benzinde litre başına 0,92 TL, motorinde ise litre başına 3,11 TL artış açıklandı. Maliyet şokunun yalnızca %25’inin pompaya yansıdığı, kalan %75’in ÖTV indirimiyle absorbe edildiği eşel mobil uygulaması çerçevesinde, yapılan akaryakıt zammının litre başına kamu maliyeti benzinde 2,76 TL, motorinde ise 9,33 TL seviyesine karşılık geliyor. Öte yandan, söz konusu indirim tutarları 2 Mart baz alınarak belirlenen ÖTV tavanlarının (motorinde litre başına 13,9 TL, benzinde litre başına 14,83 TL) altında kaldığı için, mekanizmanın bu şoku absorbe edecek alanı bulunduğu görülüyor. Bu çerçevede eşel mobil, kısa vadede enflasyon geçişkenliğini yumuşatırken, petrol şokunun kalıcılığı halinde ÖTV tahsilatı ve dolayısıyla nakit dengesi üzerinde aşağı yönlü riskleri artırabilecek bir unsur olarak öne çıkıyor. Enflasyon açısından ise bu mekanizma, akaryakıt kaynaklı maliyet şokunun TÜFE’ye ilk tur yansımasını sınırlayarak kısa vadede enflasyon görünümünü desteklerken, maliyet baskısının kalıcılığı halinde ikinci tur etkiler üzerinden enflasyon dinamiklerinin izlenmesini gerektiriyor. %75 eşel mobil sistemi ile birlikte, akaryakıt zammının mart enflasyonuna doğrudan etkisinin 0,09 puan civarında hesaplıyoruz. Eşel mobil sisteminin uygulanmadığı varsayımda, söz konusu zammın TÜFE’ye doğrudan 0,36 puanlık bir etki yaratmasını beklerdik. Dolayısı ile bu uygulama, doğrudan akaryakıt kanalından aylık TÜFE etkisini kabaca 0,3 puan azaltıyor. Ancak, söz konusu uygulamanın enflasyon görünümüne ilişkin riskleri tamamen bertaraf etmediğinin altını çizmek isteriz. Zira doğalgaz fiyatları başta olmak üzere enerji maliyetlerindeki yaygın yükselişin üretici kanalıyla maliyet baskılarını artırarak önümüzdeki dönemde fiyatlar genel seviyesi üzerinde yukarı yönlü risk oluşturması da olası. Bu çerçevede, yıl sonu için %23 seviyesindeki enflasyon tahminimize yönelik yukarı yönlü risklerin belirgin biçimde arttığını değerlendiriyoruz.

Yerleşiklerin DTH’ları artarken, yabancı akımları zayıfladı

Yabancı yatırımcılar 20 – 27 Şubat haftasında hisse senedi piyasasında 65,3 milyon dolarlık sınırlı bir alım gerçekleştirirken, tahvil piyasasında repo işlemleri hariç 212,8 milyon dolarlık net satış yaptı. Böylece tahvil piyasasındaki yabancı çıkışı ikinci haftaya taşınırken, yabancı yatırımcıların toplam bono stoku içindeki payı %9 seviyesinden %8,9’a geriledi. Hisse senedi piyasasında ise yabancı girişleri üst üste on üçüncü haftaya ulaşsa da, son haftada giriş hızının yavaşladığı dikkat çekiyor. Söz konusu on üç haftalık dönemde hisse senedi piyasasına yönelik kümülatif yabancı alımı 3,2 milyar dolara ulaştı. Yılbaşından bu yana bakıldığında ise hisse senedi piyasasında 2,4 milyar dolar, bono piyasasında ise repo işlemleri hariç 4,6 milyar dolar net yabancı girişi gerçekleşti. ABD – İran geriliminin etkisiyle gelişmekte olan ülke piyasalarına yönelik risk iştahında zayıflama görülüyor. Bununla birlikte yakın dönemde portföy akımları kanalıyla yabancı çıkışlarının yaşanabileceğini değerlendiriyoruz. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,1 milyar dolar artış kaydetti. 20 – 27 Şubat haftasında TCMB net döviz rezervi 2,6 milyar dolar artarak 91,6 milyar dolara, brüt döviz rezervi ise 4,2 milyar dolar yükselişle 210,4 milyar dolara çıktı. Aynı dönemde swap stoku 638 milyon dolar düşüşle 12,9 milyar dolara inerken, swap hariç net rezerv ise 3,2 milyar dolar artarak 78,7 milyar dolar oldu. Analitik bilanço üzerinden yaptığımız hesaplamalar, TCMB’nin döviz satışları çerçevesinde brüt döviz rezervinin bu hafta başından bu yana yaklaşık 9,4 milyar dolar azaldığına, net döviz pozisyonunun ise 13,6 milyar dolar gerilediğine işaret ediyor. Bu çerçevede gelecek hafta açıklanacak rezerv verilerinde belirgin bir düşüş görmeyi bekliyoruz. Ayrıntılı rapor için tıklayınız.

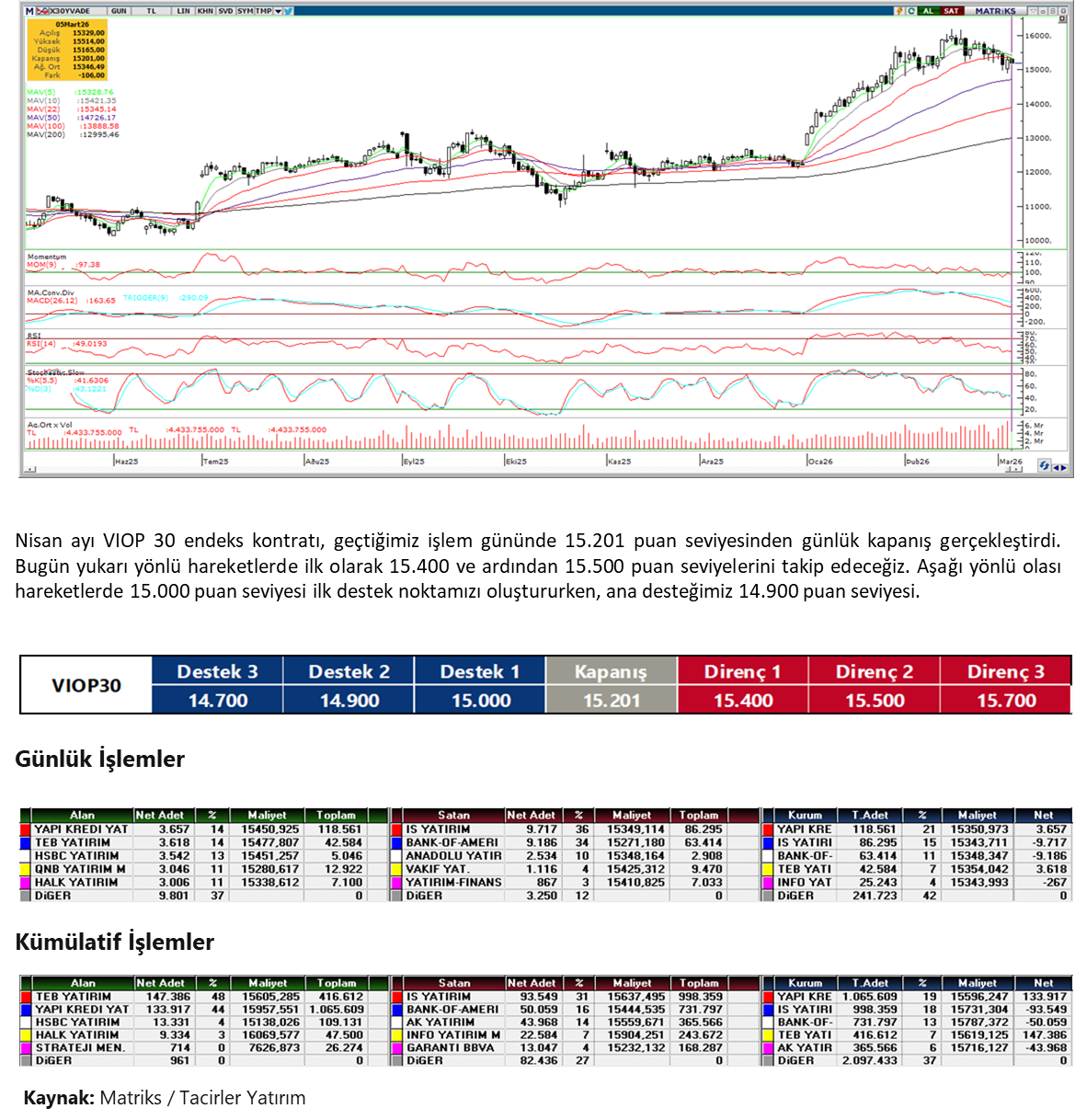

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

TCMB’nin sıkı likidite duruşunun da katkısıyla görece kontrollü seyreden kur, bugün 44,07 seviyesine yükselerek daha önce direnç olarak izlenen 44,00 – 44,10 bandını test etti. Piyasa faizlerinin %40 civarında olması TL pozisyonların taşıma cazibesini korusa da, artan jeopolitik riskler nedeniyle gelişmekte olan ülke varlıklarına yönelik risk iştahındaki zayıflama kur üzerinde kademeli yukarı yönlü baskının sürmesine neden oluyor. Kurda 44,10üzerinde kalıcılık sağlanması halinde 44,20 ve 44,35 seviyeleri bir sonraki direnç alanı olarak gündeme gelebilir; aşağıda ise 44,00, 43,90 ve 43,80 destekleri izlenebilir.

EUR/TRY

Dolar endeksindeki sınırlı gevşeme euroyu küresel tarafta bir miktar desteklese de, yurt içinde TCMB’nin sıkı likidite politikası ve yüksek seyreden piyasa faizleri EURTRY’de yukarı yönlü hareketi sınırlayan ana unsurlar olmaya devam ediyor. Teknik görünüm, kurun kısa vadede 51,00 – 51,70 bandında dalgalanabileceğine işaret ederken, orta vadede yukarı yönlü eğilimin kademeli şekilde sürebileceğini gösteriyor. Bu çerçevede 51,38 ve 51,55 seviyeleri yakın direnç alanları olarak öne çıkarken, geri çekilmelerde 51,00, 50,85 ve 50,70 seviyeleri destek olarak izlenebilir.

XAU/USD

Güvenli liman talebi altın fiyatlarını yüksek seviyelerde tutmayı sürdürse de, jeopolitik gelişmelere bağlı olarak gün içi oynaklık belirgin seyrediyor. Dün sabah 5.170$ civarında bulunan ons altın, seans içerisinde 5.050$ seviyelerine kadar geri çekilmesinin ardından bu sabah 5.132$ düzeyinde dengelenme çabası gösteriyor. Fiyatlamadaki bu seyir, yükseliş eğilimi korunurken kısa vadede dalgalı görünümün devam edebileceğine işaret ediyor. Altında 5.100$, 5.050$ ve 5.000$ seviyeleri destek; 5.250$, 5.300$ ve 5.438$ seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

Gümüş fiyatlarında yüksek oynaklık sürerken, bu sabah %3’e yakın yükselişle 84,28$ seviyesinde işlem görülüyor. Yakın vadede haber akışı ve genel risk iştahına bağlı olarak dalgalı seyrin korunması beklenebilir. Teknik görünümde, 20 günlük hareketli ortalamanın bulunduğu 82,40$ seviyesi kısa vadeli yön açısından kritik bir eşik olmaya devam ediyor; bu seviye üzerinde kalıcılık sağlanması, 80$ altına yönelik hareketlerin sınırlı kalmasına neden olabilir. Olası geri çekilmelerde 82,40$, 80,00$ ve 77,25$ seviyeleri destek olarak takip edilirken, yukarı yönlü hareketlerde 86,22$, 87,80$ ve 90,00$ seviyeleri direnç konumunda izleniyor.