05.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.82 MBGüne Başlarken

Günaydın. Jeopolitik stres sürüyor, ancak piyasaların bir miktar fiyatlaması ve son haber akışlarında ekstra negatiflik görülmemesi borsalara tepki getirdi. Makro verilerin ve şirket finansallarının da bu tepkiye destek verdiğini söyleyebiliriz. ABD borsalarında dört günlük zayıflığın ardından dün kayıpların bir kısmı telafi edilirken Avrupa’da da benzer görünüm vardı. Fakat, ABD ve Avrupa vadelileri bu sabah negatif bölgede, Asya borsalarında ise dünkü pozitiflik bugün ancak fiyatlanıyor. Özellikle dün %12 değer kaybeden Güney Kore’de bu sabah %10’u aşan yükselişler dikkat çekmekte. Borsa İstanbul’da ise dün gün oyu yatay bir seyir vardı. BIST 100 Endeksi, sadece 10 puan artışla günü 12.943 puandan kapatırken ASELS, DSTKF, BIMAS, KTLEV, CCOLA endekse pozitif, KLRHO, TUPRS, ASTOR, TCELL, HALKB ise negatif etki etti. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASELS, THYAO, ODAS, CCOLA ve LMKDC. Teknik açıdan, 13.000 seviyesi bir pivot olarak takip edilebilir ve altında 12.700 ile 12.400 destekleri; üzerinde ise 13.150 ve 13.450 dirençleri izlenebilir. 4Ç25 finansal sonuçları devam ediyor. Şirketlerin %55’i rakamlarını açıkladı; %26’sında yıllık bazda iyileşme görüyoruz (2Ç25 ve 3Ç25 oranları sırasıyla %22 ve 24). Jeopolitik gelişmelere karşın şirket finansalları sonrasında hedef fiyatlarda yukarı revizyonlar sürüyor. Güncel değerlere göre 12 aylık BIST 100 endeks hedefi 17.360 seviyesinde ve endeks bazında %34 yükseliş potansiyeline işaret ediyor. Günün ajandasında içeride rezervler ve haftalık yabancı işlemleri, Avrupa’da perakende satışlar, ABD’de haftalık işsizlik maaşı başvuruları izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 235 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

THYAO: Şirket, 4Ç25 finansal sonuçlarını kurum beklentimizin %61 üzerinde 37.144 milyon TL net kar ile açıkladı. Net karlılıktaki beklentimiz üzeri sapmada yatırım faaliyetlerinden elde edilen gelirlerin güçlü ivmesi ve diğer tek seferlik gelir/gider kalemlerinin etkisi belirleyici oldu. Buna karşılık operasyonel tarafta açıklanan sonuçların beklentilerimizle büyük ölçüde uyumlu gerçekleştiğini görüyoruz. 4Ç25’te şirket 264.6 milyar TL net satış geliri elde ederken, FAVÖK 39.4 milyar TL seviyesinde gerçekleşti. Kurum beklentimiz 39.3 milyar TL, piyasa beklentisi ise 44.7 milyar TL FAVÖK yönündeydi. Görece düşük sezona rağmen yıllık bazda büyümenin devam etmesi ve etkin maliyet yönetimi sayesinde operasyonel performansta kademeli iyileşmenin sürdüğünü değerlendiriyoruz. Net kar tarafındaki güçlü sapmaya karşın operasyonel sonuçların beklentilerimizle uyumlu seyretmesi nedeniyle 4Ç25 finansal sonuçlarını sınırlı pozitif olarak değerlendiriyoruz. Diğer taraftan son dönemde artan jeopolitik risklerin hisse fiyatlamasında oynaklığı artırdığını görüyoruz. Değerlemeye ilişkin notlarımızı ayrıca paylaşacağız.

PGSUS: Şirket, 4Ç25 finansal sonuçlarını 424 milyon TL net kar ile açıkladı. Kurum beklentimiz yaklaşık 1,7 milyar TL net kar, piyasa beklentisi ise 466 milyon TL seviyesindeydi. Beklentimizin altında gerçekleşen net karlılıkta operasyonel performansın öngörümüzün gerisinde kalması ve tek seferlik kalemlerdeki farklılaşma etkili oldu. Şirketin 4Ç25’te net satışları hem kurum hem de piyasa beklentisine paralel şekilde yıllık bazda nominal %43 artışla 39,7 milyar TL olarak gerçekleşti. Gelir tarafındaki güçlü artışa karşın FAVÖK yıllık bazda %6 ile sınırlı bir büyüme kaydetti. 4Ç25’te açıklanan 424 milyon TL net kar yıllık bazda %78, çeyreksel bazda ise %96 daraldı. Operasyonel performans ve net karlılığın beklentimizin gerisinde kalması nedeniyle 4Ç25 finansal sonuçlarını zayıf olarak değerlendiriyoruz. Son dönemde Orta Doğu kaynaklı artan jeopolitik risklerin de hisse üzerindeki aşağı yönlü fiyatlama baskısını artırdığını görüyoruz. Bu çerçevede bilanço etkisinin kısa vadede sınırlı kalabileceğini düşünüyoruz. Değerlemeye ilişkin güncel notlarımızı ayrıca paylaşacağız.

PETKM: Şirket, 4Ç25 finansal sonuçlarını 5.250 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 8.1 milyar TL, bir önceki çeyrekte ise 1.3 milyar TL net zarar elde etmişti.

ASUZU: Şirket, 4Ç25 finansal sonuçlarını 551 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 91 milyon TL, bir önceki çeyrekte ise 34 milyon TL net karlılık elde etmişti.

BIST Geri Alım Endeksi’nde Mart dönemi için VAKFA endekse dahil edilirken HLGYO, KRVGD, MAGEN ve OBAMS endeksten çıkarıldı.

CWENE: Şirketin bağlı ortaklığı fotovoltaik güneş paneli hücresi üretimi yatırımı teşvik belgesi aldı.

EBEBK: Ebebek, Şubat 2026’da Türkiye mağaza ziyaretçi sayısının 4.230.619’a, ebebek.com ziyaretlerinin 17.571.879’a ulaştığını açıkladı (Şubat 2025: 4.041.812 / 16.216.756).

ENKAI: Enka İnşaat, 4Ç25’te 47,5 milyar TL ciro, 10,0 milyar TL FAVÖK ve 9,9 milyar TL net kar açıkladı.

KUVVA: Şirket paylarının bugünden itibaren Yakın İzleme Pazarı’ndan Alt Pazar’a geçmesine karar verildi.

NETAS: Şirket, mali yapının güçlendirilmesi amacıyla sermaye artırımı planı geliştirilmesi için çalışmalara başlanmasına karar verdi.

ARASE: Şirketin bağlı ortaklığı, Şubat 2026’da 678 bin MWh enerji satışı ile 1,29 milyar TL gelir elde ederken Mart 2026 için 130 bin MWh büyüklüğünde yaklaşık 303,8 milyon TL tutarında satış anlaşması yaptı.

GARAN: Banka, 2025 yılı karından pay başına 5,27 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 7 Nisan olup, temettü verimi son kapanış fiyatına göre %3,8 düzeyindedir.

LOGO: Şirket, 2025 yılı karından pay başına 5,26 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 30 Haziran olup, temettü verimi son kapanış fiyatına göre %3,8 düzeyindedir.

ASGYO: Şirket, 2025 yılı karından pay başına 0,17 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 1 Nisan olup, temettü verimi son kapanış fiyatına göre %1,6 düzeyindedir.

PETUN: Şirket, 2025 yılı karından pay başına 0,49 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %4,2 düzeyindedir.

BRLSM: Şirket ve bağlı ortaklığı toplam 216 milyon TL tutarında sözleşme imzaladı.

FONET: Şirket, düzenlenen bir ihaleyi 496,9 milyon TL bedelle kazandı.

ARDYZ: Şirket, bir kuruma bilişim malzemesi alımı kapsamında 7,29 milyon USD tutarında fatura düzenledi.

CCOLA: Şirket, yurt içinde nitelikli yatırımcılara satış yöntemiyle 20 milyar TL’ye kadar borçlanma aracı ihraç edilmesi için SPK’ya başvuru yapılmasına karar verdi.

IZMDC: Şirket, bağlı ortaklığı İDÇ Liman İşletmeleri’nin halka arz süreci için bir aracı kurumla sözleşme imzaladı.

FORTE: Şirket gerçek kişi ortakları, şirket sermayesinin %6’sına tekabül eden 4 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

TNZTP: Şirket, İzmir Buca’daki hastane binasını 581 milyon TL bedelle sat-kirala-geri al yöntemiyle devretti. İşlem 60 ay vadeli finansman kapsamında gerçekleştirildi.

MGROS: Migros, 4Ç25’te 105,1 milyar TL ciro, 7,5 milyar TL FAVÖK ve 864 milyon TL net kar açıkladı (Konsensus: 102,7 milyar TL ciro, 7,0 milyar TL FAVÖK ve 777 milyon TL net kar). Açıklanan sonuçlar beklentinin üzerinde geldi. Şirket geçen yılın aynı döneminde 97,6 milyar TL ciro, 6,7 milyar TL FAVÖK ve 952 milyon TL net kar açıklamıştı. Faaliyet marjları yıllık bazda hafif iyileşirken, çeyreklik bazda daraldı. 2025 yılı tamamında şirket, 412,8 milyar TL ciro, 27,3 milyar TL FAVÖK ve 6,5 milyar TL net kar açıklamış oldu. Yıllık bazda marjlar iyileşti. Mağaza sayısı 3.792 oldu. Şirket 2026 beklentilerini; %5-7 satış büyümesi, %6-7 FAVÖK marjı, 180-200 yeni mağaza ve %2,5-3 yatırım harcamaları/satışlar olarak paylaştı. Açıklanan sonuçların ardından model varsayımlarımızı ve değerlememizi gözden geçirerek tahminlerimizi güncelleyeceğiz.

SAHOL: Sabancı Holding, 4Ç25'te 4,6 milyar TL konsolide net kar açıkladı (Konsensus: 412 milyon TL net kar). Sonuçlar piyasa beklentisinin belirgin şekilde üzerinde geldi. Net parasal kayıp pozisyonunun geçen yıla göre hafiflemesi ve bankacılık tarafındaki güçlü operasyonel toparlanma net kara pozitif etki etti (4Ç24: 4,8 milyar TL zarar). 12 aylık hedef fiyatımızı 162,00 TL'de ve AL tavsiyemizi koruyoruz. SAHOL model portföyümüzde yer almaya devam ediyor.

Ekonomi ve Politika Haberleri

Akaryakıtta %75’lik eşel mobil düzenlemesi

ABD–İran geriliminin petrol fiyatlarında yarattığı hızlı yükselişlerin ardından, Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile benzin, motorin ve LPG’de uygulanan ÖTV mekanizmasında düzenlemeye gidildi. Yeni düzenleme kapsamında, uluslararası petrol fiyatları veya döviz kurlarındaki artışa bağlı olarak rafineri çıkış fiyatlarının yükselmesi halinde akaryakıt ürünlerine uygulanan ÖTV tutarları gerçekleşen artışın %75’ine kadar azaltılabilecek. Petrol fiyatları veya döviz kurlarındaki düşüşe bağlı olarak rafineri çıkış fiyatlarının gerilemesi durumunda ise ÖTV tutarları gerçekleşen düşüşün %75’ine kadar artırılabilecek. Düzenleme kapsamında 2 Mart 2026 itibarıyla EPDK tarafından ilan edilen akaryakıt bayi satış fiyatlarına esas alınan yurt içi rafineri çıkış fiyatları baz alınacak. Ancak yapılacak ÖTV artışları, 2 Mart 2026 itibarıyla geçerli olan ÖTV tutarını aşamayacak. Önceki uygulamada akaryakıt fiyatlarındaki artışların pompaya yansımasını sınırlamak amacıyla ÖTV’deki indirim mekanizması tam olarak kullanılabilirken, yeni düzenleme ile bu ayarlama %75 ile sınırlandırılmış oldu. Mevcut durumda motorinde litre başına 13,90 TL, benzinde ise 14,82 TL ÖTV üst limiti bulunuyor.

TCMB brüt döviz rezervinin geçtiğimiz hafta 4,4 milyar dolar arttığını hesaplıyoruz

Bugün saat 14:30’da 20 – 27 Şubat haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 20 – 27 Şubat haftasında TCMB brüt döviz rezervinin 4,4 milyar dolar artışla 210,6 milyar dolara yükseldiğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir değişimi işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 13 – 20 Şubat haftasında hisse senedi piyasasında 410 milyon dolar net alım gerçekleştirirken, tahvil piyasasında (repo işlemleri hariç) 991,4 milyon dolar tutarında satış yaptı. Bu gelişmeyle birlikte yabancıların toplam bono stoku içindeki payı %9,2’den %9’a geriledi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 68 milyon dolarlık sınır bir düşüş kaydederken, yerleşiklerin altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 907 milyon dolar arttı. 13 – 20 Şubat haftasında TCMB net döviz rezervi 6,7 milyar dolar gerileyerek 89 milyar dolara, brüt döviz rezervi 5,7 milyar dolar azalarak 206,2 milyar dolara ve swap hariç net rezerv ise 5,9 milyar dolar düşüşle 75,4 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

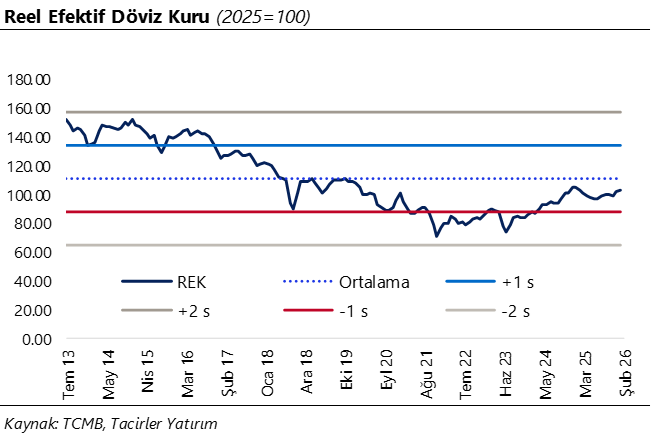

Reel efektif döviz kuru şubatta yükseldi

Reel efektif döviz kuru (REK), şubat ayında tahminlerimize paralel bir artış göstererek 102,15 seviyesinden 103,2’ye çıktı ve TL’de %1 oranında bir reel değer kazancına işaret etti. Bu artışta, TÜFE’deki yükselişin nominal kur artışını aşması belirleyici oldu. Böylece Türk lirası, eşit ağırlıklandırılmış döviz sepeti karşısında üst üste ikinci ayında da reel bazda değer kazanırken, yılın ilk iki ayında TL’de kaydedilen kümülatif reel değer artışı %4,2 oldu.

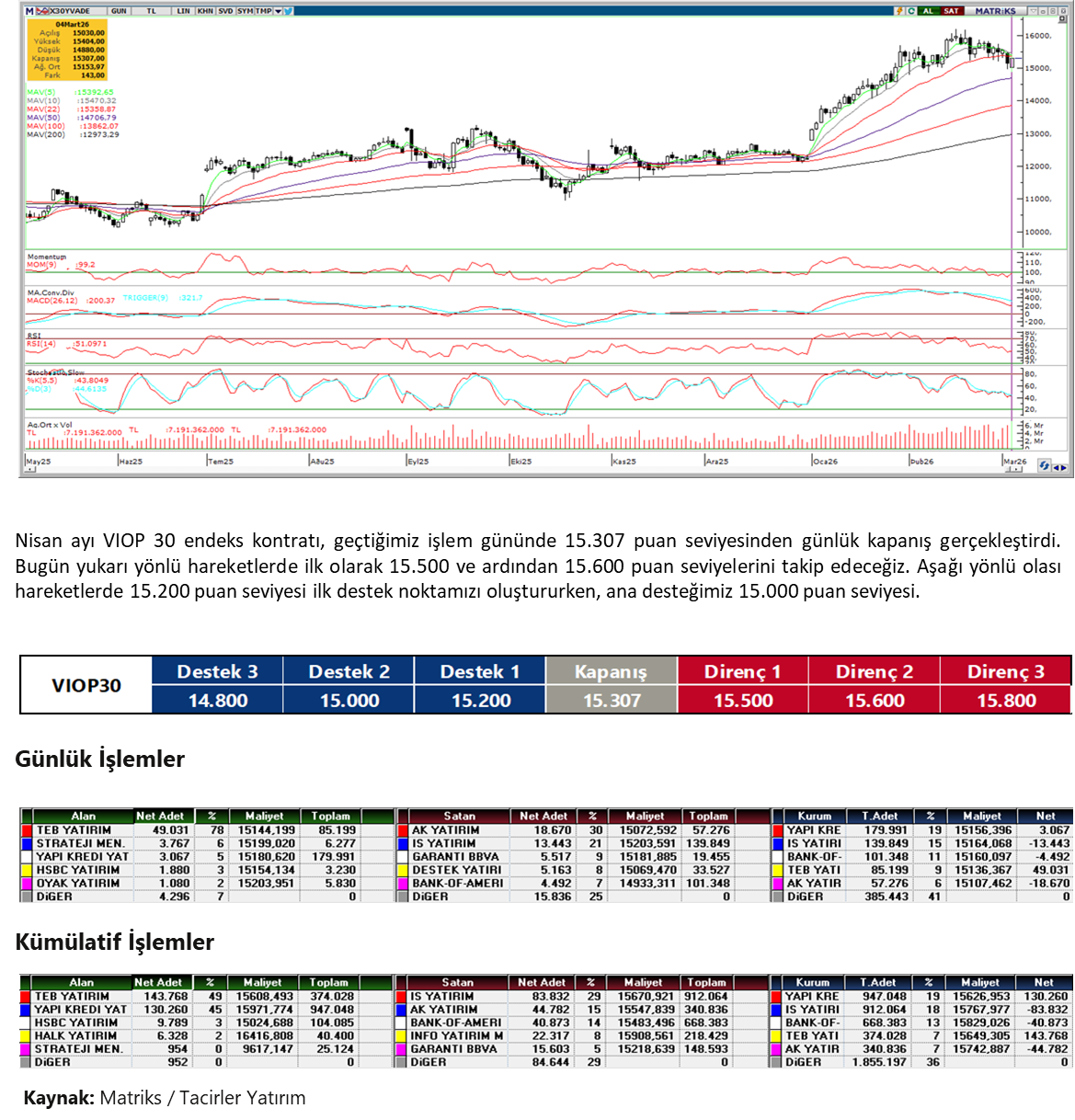

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

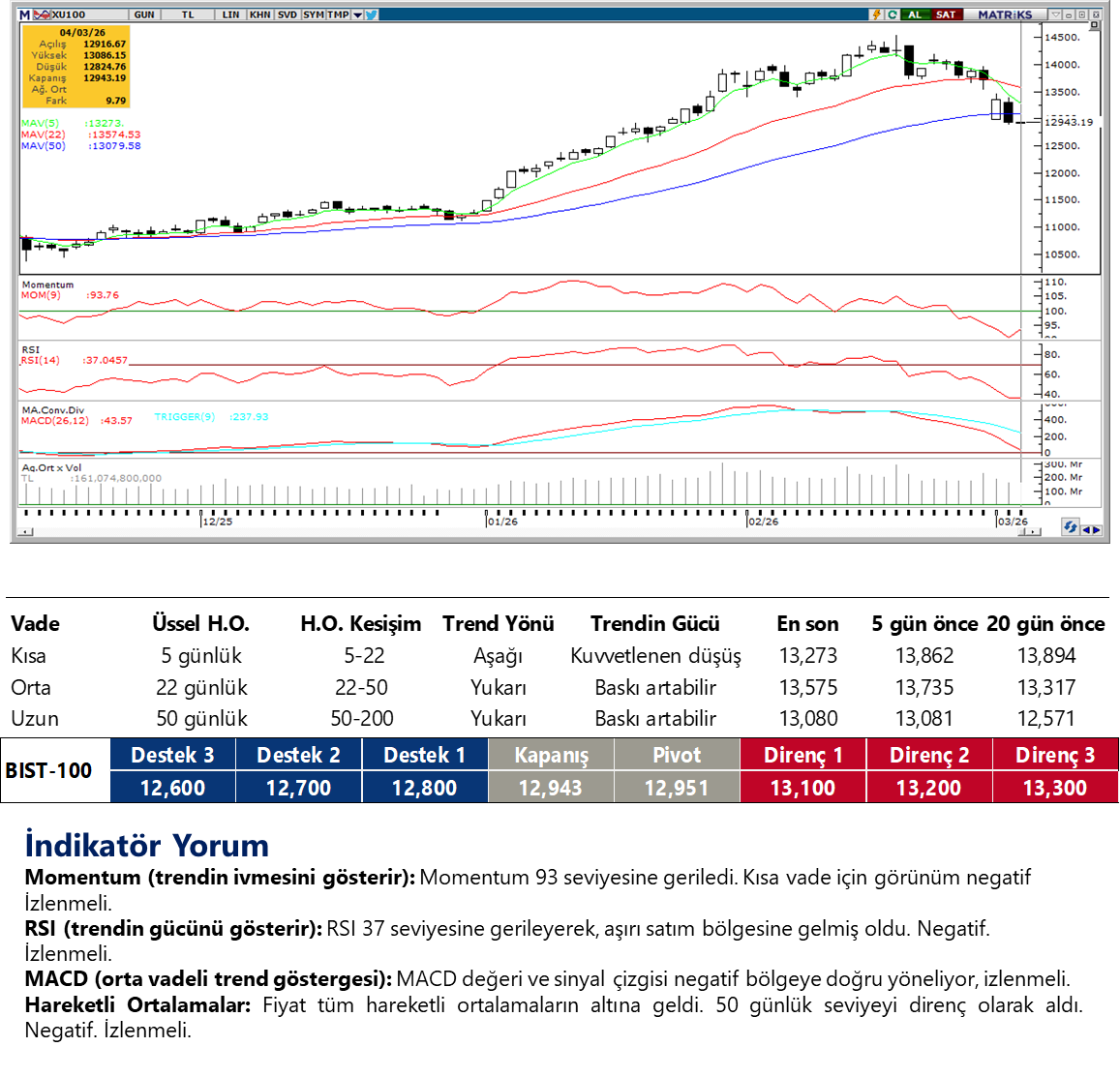

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Piyasa faizlerinin %40 bandına yakın seyretmesi, TL varlıklara olan talebi bir ölçüde desteklerken, kurda kontrolsüz sıçramalar yerine kademeli bir yukarı eğilimin sürmesi olası görünüyor. Teknik tarafta 44,00 – 44,10 bölgesi güncelliğini koruyan direnç alanı; geri çekilmelerde ise 43,85, 43,75 ve 43,65 destekleri takip edilebilir.

EUR/TRY

Doların küresel çapta hafif geri çekilmesi euroya nefes aldırsa da, TL tarafında TCMB'nin sıkı likidite duruşu ve yüksek piyasa faizleri çapraz kurdaki yükselişi frenliyor. Teknik göstergeler, kısa vadede gümüş için 50,50 – 51,70 bandında bir hareket ihtimaline işaret ederken, gelecek dönem için kademeli yükseliş eğiliminin korunabileceğinin sinyalini veriyor. Kurda 51,38 ve 51,55 seviyeleri direnç konumunda yer alırken, aşağıda 51, 50,85 ve 50,70 destekleri bulunuyor.

XAU/USD

Güvenli liman talebi ve jeopolitik risk primi altın fiyatlarını yüksek seviyelerde tutmaya devam ediyor; bu sabah ons altın 5.170$ civarında seyir izliyor. Dün yaşanan kâr realizasyonunun ardından dip alım iştahının yeniden ortaya çıkması, orta vadeli yükseliş trendinin sağlam kaldığına dair bir sinyal. Bununla birlikte, savaşın seyrine ilişkin belirsizlik ve enerji piyasasındaki dalgalanma kısa vadede oynaklığı yüksek tutabilir. Altında 5.100$, 5.050$ ve 5.000$ seviyeleri kısa vadeli destek; 5.250$, 5.300$ ve 5.438$ seviyeleri ise direnç konumunda izlenebilir.

XAG/USD

Bu sabah itibariyle 84,7$ civarında işlem gören gümüşte, yakın vadede volatil seyrin devamı beklenebilir. 20 günlük hareketli ortalamanın geçtiği 82,40$ desteği üzerinde günlük kapanışlar, yakın vadede 80$ altındaki hareketlerin kalıcı olması önünde engel teşkil edebilir. 82,40$ altında 80$ ve 77,25$ destekleri bulunurken, yukarıda ise 86,22$ 87,80$ ve 90$ seviyeleri direnç olarak izleniyor.

{kind=link}

{kind=link}