{kind=link}

{kind=link}

02.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.91 MBGüne Başlarken

Günaydın. ABD ve İsrail’in, Fransa, İngiltere ve Almanya’nın siyasi ve lojistik desteğini de arkalarına alarak İran’a müdahale etmesi, İran’ın bölgedeki ABD üsleri ve bazı hedefleri vurması ve bölgede devam eden diğer çatışma ve operasyonlar jeopolitik tansiyonu tırmandırırken; karşılıklı açıklamalar da sürecin uzayabileceğine işaret ediyor. Petrol fiyatlarındaki yükseliş küresel çapta enflasyonist riskleri ve büyümeler üzerindeki baskıyı artırarak borsalara satış getirirken kıymetli madenler ve dolarda değer kazanımı görüyoruz. ABD ve Avrupa vadelileri yeni haftaya %0,90 - %1,6 değer kayıpları ile başlarken Asya borsaları da genel olarak satıcılı. Borsa İstanbul’da, Cuma günü pozitif açılışa ve aktif kurumlar bazında para girişine karşın gün sonunda %1,2 değer kaybı yaşandı. 13.718 puana gerileyen endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, EREGL, TUPRS, DSTKF, TRALT; endekse negatif etki edenler ise KLRHO, TCELL, SAHOL, AKBNK, BIMAS oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise SASA, EREGL, ASTOR, TRALT, TRMET, GUBRF ve ODINE. Teknik açıdan, 13.400 ve 13.000 / 13.300 destek bölgeleri ile 14.000 ve 14.200 dirençleri izlenebilir. Günün ajandasında içeride 4Ç25 büyüme verisi izlenecek. Türkiye ekonomisinin 2025 yılının son çeyreğinde yıllık bazda yaklaşık %4 büyüme kaydetmesini bekliyoruz, olası bir sapma aşağı yönlü olabilir. 2025 yılı büyümesini ise %3,8 hesaplıyoruz. Avrupa ve ABD’de ise PMI verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 235 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

SPK, Borsa İstanbul pay piyasalarında açığa satış işlemlerini 2–6 Mart 2026 seans sonuna kadar yasakladı. Gün içi açığa satış işlemleri de kapsama alınırken, kredili işlemlerde özkaynak koruma oranının geçici olarak asgari %20 uygulanmasına izin verildi.

Ulaştırma ve Altyapı Bakanı, 5G hizmetinin 1 Nisan 2026 itibarıyla 81 il merkezinde devreye alınacağını, iki yıl içinde ise ülke genelinde yaygınlaştırılacağını açıkladı.

DOAS: Şirket, 4Ç25 finansal sonuçlarını 2.131 milyon TL net zararla açıkladı. Kurum beklentimiz 1.7 milyar TL net karlılık yönündeydi. Beklentimiz gerisinde açıklanan son çeyrek net zararda, faaliyet dışı diğer gider ve ertelenmiş vergi gideri etkili oldu. Şirket geçen yılın aynı döneminde 1.6 milyar TL, bir önceki çeyrekte ise 2.2 milyar TL net kar açıklamıştı. 4Ç25’te net satışlar yıllık bazda %2’lik sınırlı azalışla 77.5 milyar TL olarak gerçekleşirken, %3 marj ile 2.4 milyar TL FAVÖK elde edildi.

Şirket ayrıca, 2025 yılı karından 2 taksit halinde olmak üzere pay başına 30 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %13,7 düzeyindedir.

2026’da toplam otomotiv pazarının 1,1 milyon adet üzeri gerçekleşmesi beklenirken, Doğuş Otomotiv (Skoda hariç) 117 bin adet satış hedefliyor ve 5,2 milyar TL yatırım harcaması planlıyor.

4Ç25 döneminde beklentimizin gerisinde kalan karlılık performansını olumsuz değerlendiriyoruz. Buna karşılık açıklanan temettü tutarının hisse performansına kısa vadede destek sağlayabileceğini düşünüyoruz. 12 aylık pay başına 278 TL hedef fiyatımızı koruyoruz.

ALFAS: Şirket, 4Ç25 finansal sonuçlarını 4 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 83 milyon TL, bir önceki çeyrekte ise 55 milyon TL net zarar elde edilmişti.

ZOREN: Şirket, 4Ç25 finansal sonuçlarını 10 milyar TL net zarar ile açıkladı. Geçen yılın aynı döneminde 5.5 milyar TL net zarar, bir önceki çeyrekte ise 4.7 milyar TL net kar elde edilmişti.

TRALT: Şirket, 4Ç25 finansal sonuçlarını 660 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 72 milyon TL, bir önceki çeyrekte ise 2.9 milyar TL net kar elde etmişti.

ANHYT: Şirket, 2025 yılı karından pay başına 8,14 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 26 Mart olup, temettü verimi son kapanış fiyatına göre %7,3 düzeyindedir.

FMIZP: Şirket, 2025 yılı karından pay başına 4,76 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 27 Mart olup, temettü verimi son kapanış fiyatına göre %1,6 düzeyindedir.

ULUFA: Şirket, 2025 yılı karından pay başına 0,25 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 6 Nisan olup, temettü verimi son kapanış fiyatına göre %6,3 düzeyindedir.

THYAO: Şirket, geri alım programı kapsamında 300 bin adet payı 92,3 milyon TL bedelle geri aldı.

BTCIM: Şirketin %90 oranında pay sahibi olduğu Batıliman’ın, tüm aktif ve pasifleriyle birlikte Lydia Yeşil Enerji bünyesinde devralma yoluyla birleşmesine karar verildi.

OZSUB: Şirket, Rekabet Kurumu ile uzlaşma sağlanması halinde 8,1 milyon TL idari para cezası uygulanmasının öngörüldüğünü ve uzlaşma metni için 15 gün süre verildiğini açıkladı.

ONRYT: Şirket, 3,8 milyon USD tutarında görev kritik haberleşme sistemi sözleşmesi imzaladı.

PEKGY: Tera Yatırım Holding, %6,3’e karşılık gelen 314,8 milyon adet A grubu payı devralarak yönetim kontrolünü elde etti. 11,16 TL fiyattan zorunlu pay alım teklifi yapılacak olup SPK’ya 6 iş günü içinde başvurulacak ve teklif, MKK listesine göre belirlenecek pay sahiplerineyönelik olacak.

GLYHO: Şirketin dolaylı bağlı ortaklığı, Bodrum Yolcu Limanı’nı işleten şirketindeki payını ilave alımla %60’tan %90’a yükseltti.

KTSKR: Şirket, teslim edilen şeker pancarı için toplam 1,2 milyar TL bedel oluştuğunu, avanslar düşüldükten sonra kalan 792 milyon TL üreticilerin hesaplarına ödendiğini açıkladı.

TABGD (Sınırlı Negatif): Şirket 4Ç25’te 1,49 milyon TL net kar açıklayarak 287 milyon TL olan piyasa beklentisinin belirgin şekilde altında kaldı. Net kar yıllık ve çeyreklik bazda daralmış oldu. Net satışlar 11,9 milyar TL ile beklentilerin %7 üzerinde gerçekleşmiş; yıllık %19 artış gösterirken çeyreklik bazda %7 gerilemiştir. FAVÖK 2,36 milyar TL ile beklentilerin %2 üzerinde gerçekleşti. FAVÖK yıllık %1 artarken çeyreklik bazda %17 daralmış, FAVÖK marjı %19,7 ile beklentilere paralel gerçekleşerek yıllık ve çeyreklik bazda daraldı. Operasyonel tarafta beklentilere paralel bir görünüm korunurken, net karın beklentinin belirgin şekilde altında kalması nedeniyle finansalların hisse performansına etkisini sınırlı negatif olarak değerlendiriyoruz. Şirket 2026 yılı için restoran sayısında yaklaşık %10 artış, enflasyonun %8–10 üzerinde ciro büyümesi ve güçlü FAVÖK marjının korunmasını hedeflemektedir.

VESBE : Şirket 4Ç25 döneminde piyasa beklentisinin oldukça üzerinde, 2,8 milyar TL net zarar açıkladı. (Beklenti: -194 milyon TL). Net zarar yıllık ve çeyreklik bazda belirgin artış göstermiş oldu. Net satışlar 14,4 milyar TL seviyesinde gerçekleşerek 20,9 milyar TL olan beklentinin yaklaşık %31 altında kaldı. Satış gelirleri yıllık bazda %38, çeyreklik bazda ise %26 daraldı. Zayıf ciro performansı ve artan maliyet baskısı sonucunda şirket bu çeyrekte faaliyet zararı kaydetti.

Ekonomi ve Politika Haberleri

Saat 10:00’da 4Ç25 GSYİH büyüme verileri açıklanacak

Türkiye ekonomisinin 2025 yılının son çeyreğinde yıllık bazda yaklaşık %4 büyüme kaydetmesini bekliyoruz. Bununla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Beklentilerimizle uyumlu bir gerçekleşme, 2025 yılı büyümesinin %3,8 seviyesinde oluşmasına işaret ederken; daha zayıf bir performans halinde yıl geneli büyümesinin %3,6–%3,7 bandında kalması mümkün görünüyor. 2026 yılına ilişkin büyüme tahminimizi ise %4 seviyesinde koruyoruz.

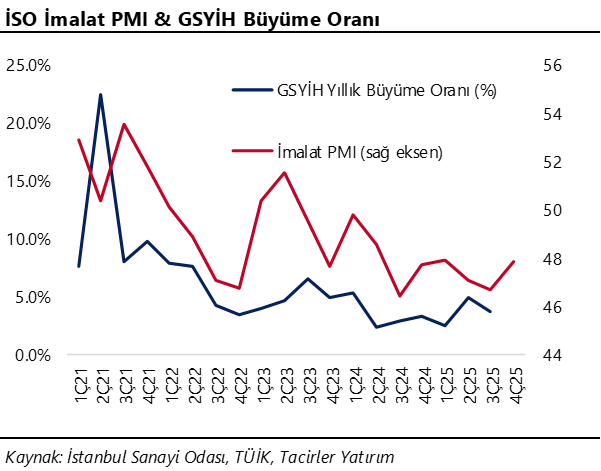

Saat 10:00’da ayına ilişkin İSO Türkiye İmalat PMI açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, ocak ayında 48,9 seviyesinden 48,1’e geriledi. Nisan 2024’ten bu yana 50 eşik değerinin altında kalan endeks, imalat sektöründe daralmanın sürdüğüne işaret ediyor. Bununla birlikte, son dönemde 46 seviyelerinden 48’in üzerine doğru izlenen kısmi toparlanma, sektör aktivitesindeki daralmanın bir miktar hız kestiğini gösteriyor. İSO tarafından açıklanan notta, yılın ilk ayında Türk imalatçılarının zorlu faaliyet koşulları ile karşı karşıya kalmaya devam ettiği ifade edildi. Ocak ayında talep koşullarının zayıf seyrettiği vurgulanırken, yeni siparişler ve üretim hacminde gerileme yaşandığı belirtildi. Süregelen sipariş zayıflığı nedeniyle firmaların üretim, istihdam ve satın alma faaliyetlerini azalttığı aktarılırken, hem girdi maliyetleri hem de nihai ürün fiyatlarında keskin artış görüldüğü ve her iki kalemde de enflasyon oranlarının Nisan 2024’ten bu yana en yüksek düzeye ulaştığı kaydedildi. 2025 yılında büyümenin %3,8 seviyesinde gerçekleşmesini, 2026’da ise %4’e doğru hızlanmasını öngörüyoruz. Sanayi üretiminde yıllık bazda kaydedilen artışlara rağmen, büyümenin daha çok inşaatla ilişkili alt sektörler ile savunma gibi belirli alanlarda yoğunlaştığı dikkat çekiyor. Bu görünüm, sanayi kaynaklı genişlemenin tabana yayılmak yerine sınırlı sayıda sektör üzerinden ilerlediğine işaret ediyor. Öncü göstergeler ve güven endeksleri, sektörler arası ayrışmanın büyüme kompozisyonunda devam ettiğini gösterirken, iç talep ve kamu destekli büyüme eğiliminin halen korunduğunu teyit ediyor. Ayrıntılı rapor için tıklayınız.

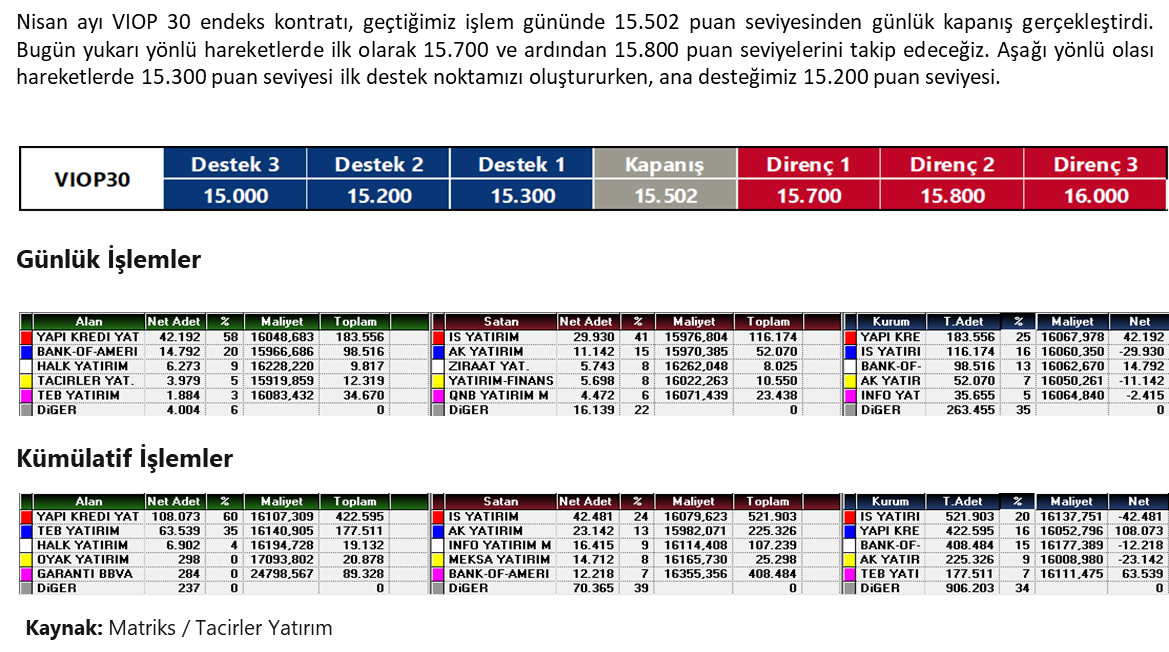

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

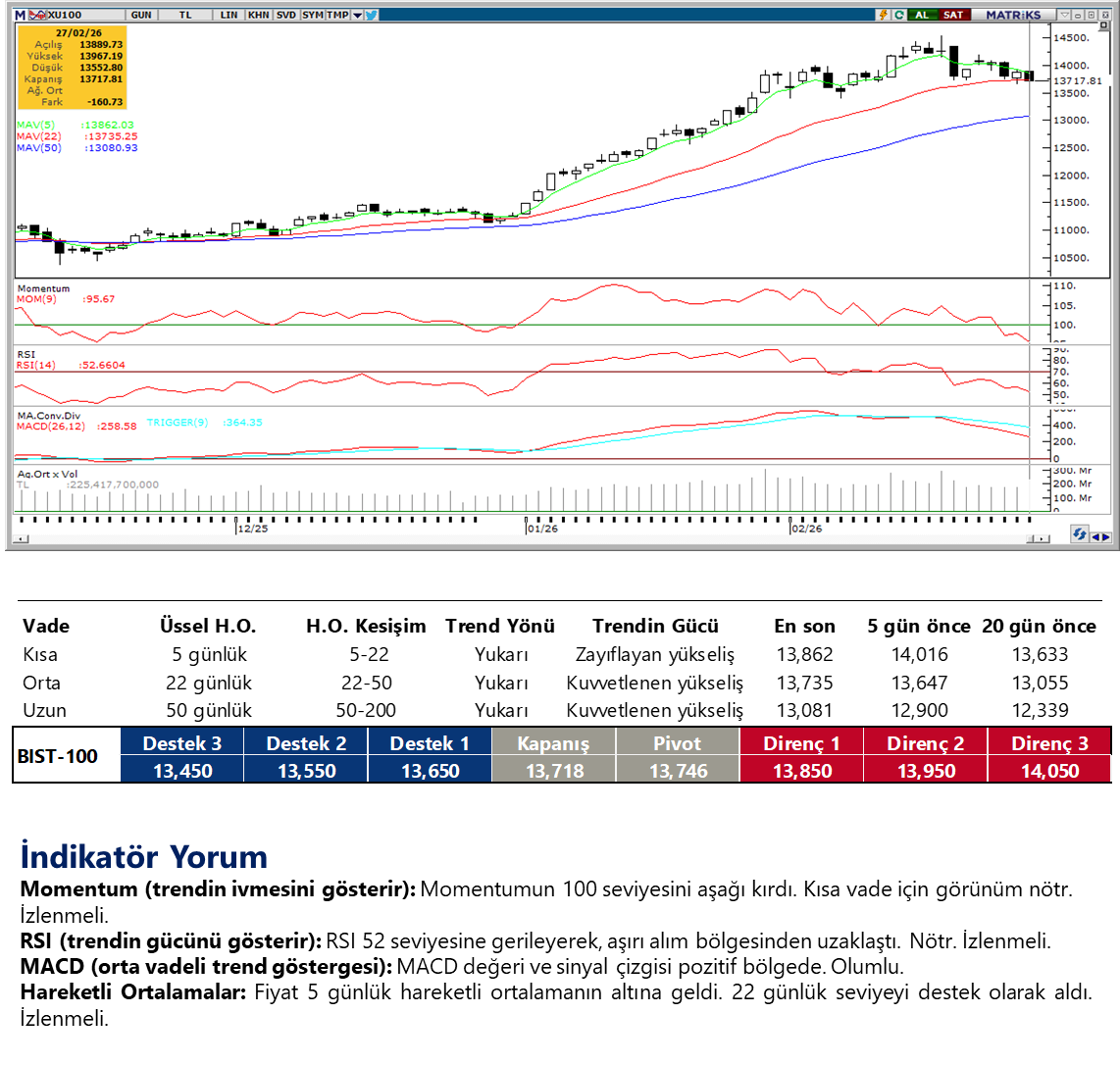

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

TCMB’nin haftalık repo ihalelerine ara vermesi, %37 yerine %40 olan gecelik borç verme faizi ile fonlama yapılacağına işaret ediyor. Bu durum, artan jeopolitik tansiyona bağlı olarak TL’de olası değer kayıplarını sınırlayacaktır. USDTRY’de yükseliş kanalı içerisindeki seyir sürerken, teknik göstergeler yukarı yönlü eğilimin kademeli olarak devam edebileceğine işaret etmekte. 44,00 seviyesi kısa vadede direnç konumunda. Aşağıda ise 43,80, 43,75 ve 43,66 seviyeleri destek konumunda.

EUR/TRY

EURTRY 51,50 – 52,00 bandında yatay seyrini sürdürüyor. Orta vadeli indikatörler ana yükseliş trendinin korunduğunu teyit ederken, olası geri çekilmeler sınırlı kalabilir. Aşağıda 51,70, 51,55 ve 51,30 seviyeleri kısa vadeli destekler olarak öne çıkarken; yukarıda 52 ve 52,20 seviyeleri direnç olarak takip ediliyor.

XAU/USD

İran’a müdahale sonrası yeniden tarihi zirvesine yöneldi. Jeopolitik tansiyonun devamı ile 5.450$ - 5.600$ bölgesi test edilebilir. 5.100$ bölgesi ise destek konumunda. 5.300$ ara destek olarak izlenebilir. Bu tür zamanlarda volatilite aşırı artabileceğinden ons altın pozisyonlarında dikkatli olmak gerekiyor.

XAG/USD

Gümüş fiyatlarında oynaklık yüksek seyrini korurken, yukarı yönlü denemelere karşı ihtiyatlı duruşumuzu sürdürüyoruz. Bu sabah 94$ civarında işlem gören gümüşte jeopolitik risklere odaklı fiyatlama ons altın kadar güçlü olmadı. 96,40$ ve 100$ direnç olarak, 92$ ve 85,20$ destek olarak izlenebilir.