26.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.07 MBGüne Başlarken

Günaydın. Küresel borsalarda dün yaşanan pozitif seyrin ardından, ABD ve Avrupa vadelileri bu sabah hafif negatif; Asya’da ise Çin ve Hong Kong zayıf, geri kalan bölge borsaları alıcılı. Avrupa borsalarında, özellikle Fransa ve İngiltere’de dün rekorlar tazelendi, ancak Nvidia’nın beklentileri aşan ve dolar bazında yıllık %70’lere varan güçlü büyümelere işaret eden finansallarına karşın batı borsalarında risk iştahı sınırlı. Borsa İstanbul’da ise, Morgan Stanley’nin “düzeltme” riskine dikkat çekmesi ve MSCI’in Kiler Holding’e dair endeks güncelleme kararını geri çekmesi dün açılışta satış getirdi, sonrasında gün boyu yatay bir seyir ve 13.800 civarında denge arayışı gördük. BIST 100 Endeksi, dünü %1,7 azalışla 13.810 puandan tamamlarken, endekse en fazla pozitif katkı sağlayan ilk beş şirket KUYAS, MAGEN, YKBNK, TAVHL, MAVI; endekse negatif etki edenler ise KLRHO, DSTKF, TUPRS, ASELS, KCHOL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise YKBNK, AKBNK, ASTOR, EREGL, ISCTR, MGROS, SISE ve FROTO. Fiyat bazında gerileme görülmesine karşın net alıcı – satıcı dengesi alıcı lehine ve para girişine işaret eden ASTOR gibi şirketlerin sayısındaki artış, geri çekilmelerin biriktirme amaçlı kullanıldığına işaret ediyor. Teknik açıdan 13.700 ve 13.400 destekleri ile 14.100 / 14.200 ve 14.450 / 14.550 dirençleri izlenebilir. Günün ajandasında ABD – İran müzakereleri ana başlık. Veriler tarafında içeride dış ticaret dengesi, ekonomik güven endeksi, rezervler ve haftalık yabancı işlemleri izlenecek. Avrupa’da yine güven endeksleri, ABD’de ise istihdam odaklı haftalık veriler takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 224 baz puandan başlıyor.

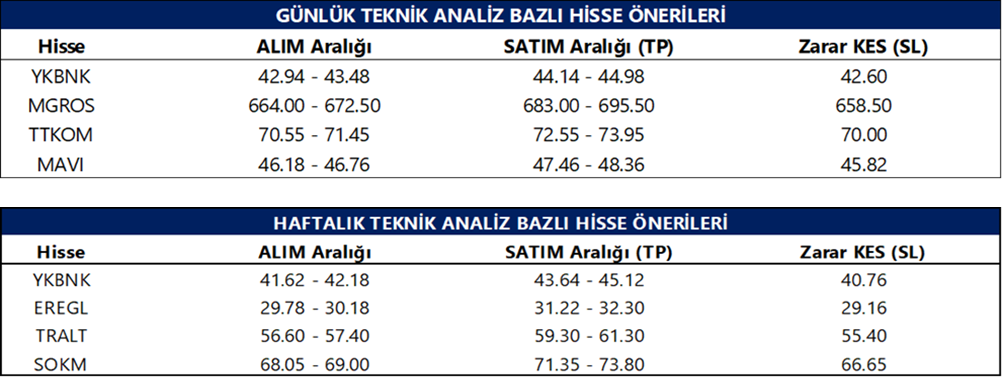

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

EBEBK: Ebebek, Uşak / Banaz’daki arsaya planlanan yeni lojistik depo yatırımından vazgeçtiğini ve arsanın alternatif değerlendirilmesine yönelik çalışma başlatıldığını açıkladı; ayrıca %100 bağlı ortaklığı Tuna Çocuk Gereçleri A.Ş.’nin üretime ilişkin operasyonlarının durdurulmasına karar verildiğini duyurdu.

HTTBT: Hitit Bilgisayar, Basra Airlines ile yaptığı 5 yıllık anlaşma kapsamında 25 Şubat 2026 itibarıyla sistem geçişini tamamlayarak yolcu hizmetleri için Crane PAX ve internet rezervasyon motoru için Crane IBE çözümlerini Basra Airlines’ın kullanımına açtığını duyurdu.

TRALT: Şirket, İngiltere’deki bağlı ortaklığı Koza Ltd’nin tasfiye sürecine ilişkin davada mahkemenin 235 bin GBP tutarında yargılama giderinin ödenmesine karar verdiğini açıklarken, tasfiye süreci devam etmektedir.

CVKMD: Şirket, bağlı ortaklığı aracılığıyla 1,17 milyar TL tutarında krom cevheri satış anlaşması imzaladı. Teslimatların 2026 yıl sonuna kadar tamamlanması planlanıyor.

AKBNK: Banka, 2025 yılı karından pay başına 2,20 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 26 Mart olup, temettü verimi son kapanış fiyatına göre %2,4 düzeyindedir.

KBORU: Şirket, 1.117,7 milyon TL tutarında CTP ve polietilen boru satış sözleşmesi imzaladı. Söz konusu tutar 2025 yılı hasılatının %21’ine karşılık gelirken, teslimatların yıl sonuna kadar tamamlanması planlanıyor.

ORGE: Şirket, Altunizade-Bosna Bulvarı Metro Projesi kapsamında 418,3 milyon TL+KDV tutarlı sözleşme imzaladı.

PEKGY: Şirket, İstanbul Beykoz’da 5,3 bin metrekare bahçe vasıflı taşınmazın yarısını 187 milyon TL bedelle satın aldı.

THYAO: Şirket, geri alım programı kapsamında 280 bin adet payı 85,9 milyon TL bedelle geri aldı.

Ekonomi ve Politika Haberleri

Saat 10:00’da ocak dış ticaret verileri açıklanacak

Ticaret Bakanlığı tarafından açıklanan ocak ayı öncü verileri, dış ticaret açığında bir önceki aya göre sınırlı bir düşüşe işaret ediyor. Ocak öncü verilerine göre ihracat yıllık bazda %3,9 gerileyerek 20,3 milyar dolar, ithalat ise %0,03 oranında artışla 28,7 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı ocak ayında, aralık ayındaki 9,3 milyar dolar düzeyinden 8,4 milyar dolara geriledi. Öncü veriler çerçevesinde yıllık açık ise ocak ayında 92 milyar dolardan 92,9 milyar dolara çıktı. Öncü dış ticaret verileri çerçevesinde cari işlemler dengesinin, ocak ayında 6,5 milyar dolar açık vermesini bekliyoruz. Ocak ayında ödemeler dengesi tanımlı dış ticaret açığının 7,2 milyar dolara sınırlı bir düşüş kaydetmesini, hizmetler dengesi fazlasının ise 2,7 milyar dolar seviyesinde gerçekleşmesini bekliyoruz. 2026 yıl sonu cari işlemler açığı tahminimiz 30 milyar dolar (GSYİH’nın %1,7’si) seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin yukarı yönlü olduğunu değerlendiriyoruz.

Saat 10:00’da şubat ekonomik güven endeksi açıklanacak

Ekonomik güven endeksi ocak ayında değişim kaydetmeyerek 99,4 seviyesinde sabit kaldı ve Mart 2025’ten bu yana en yüksek düzeyini korudu. Endeksin 100 eşik değerinin altında kalması, genel ekonomik algının hâlen kötümser bölgede seyrettiğine işaret etse de, temmuz ayından bu yana 96,3’ten 99,4’e seviyesine izlenen yükseliş, algıdaki zayıflamanın ivme kaybettiğini gösteriyor. Ocak verisinin alt kalemleri incelendiğinde, tüketici güven endeksi %0,3 artışla 83,7 seviyesine çıkarken, reel kesim güven endeksi %0,7 düşüşle 103 seviyesine indi. Hizmet sektörü güven endeksi %1,3 oranında artarak 113,8’e çıkarken, perakende ticaret sektörü güven endeksi %2,4 düşüşle 112,6 değerini aldı. İnşaat sektörü güven endeksi ise %1,5 oranında artarak 85,7’e çıktı. Genel çerçevede, ekonomik güven endeksindeki yüksek seviyelerin korunması, yılın ilk ayında ekonomik algıda belirgin bir bozulma olmadığını, ancak iyileşmenin sektörler arasında farklılaşan bir görünüm sergilediğini ortaya koyuyor.

Brüt döviz rezervinin geçtiğimiz hafta 5,8 milyar dolar gerilediğini hesaplıyoruz

Bugün saat 14:30’da 13 – 20 Şubat haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 13 – 20 Şubat haftasında TCMB brüt döviz rezervinin 5,8 milyar dolar düşüşle 206,1 milyar dolara gerilediğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir değişimi işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 6 – 13 Şubat haftasında hisse senedi piyasasında 322,2 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,3 milyar dolarlık net alım gerçekleştirdi. Bu dönemde yabancı yatırımcıların toplam bono stoku içindeki payı ise %9’dan %9,2’ye yükselerek Şubat 2020’den bu yana en yüksek seviyesine ulaştı. Hisse senedi piyasasında yabancı girişleri böylece üst üste on birinci haftaya taşınırken, söz konusu on bir haftalık periyotta kümülatif alım tutarı 2,8 milyar dolara ulaştı. Bono piyasasında ise özellikle ekim sonundan bu yana daha istikrarlı ve belirgin bir yabancı girişi dikkat çekiyor. Girişlerin ivmelendiği 31 Ekim haftasından itibaren kümülatif yabancı alımı 8,1 milyar dolar seviyesine yükseldi. 2026 yılı başından bu yana bakıldığında ise hisse senedi piyasasında toplam 1,9 milyar dolar, bono piyasasında repo işlemleri hariç 5,8 milyar dolarlık yabancı alımı kaydedildi. Aynı hafta içerisinde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,4 milyar dolar düşüş kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1 milyar dolar geriledi. Rezervler tarafında ise 6 – 13 Şubat haftasında TCMB net döviz rezervi 4,6 milyar dolar artarak 95,7 milyar dolara, brüt döviz rezervi 4,3 milyar dolar yükselişle 211,9 milyar dolara ve swap hariç net rezerv ise 3,8 milyar dolar yükselişle 81,4 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

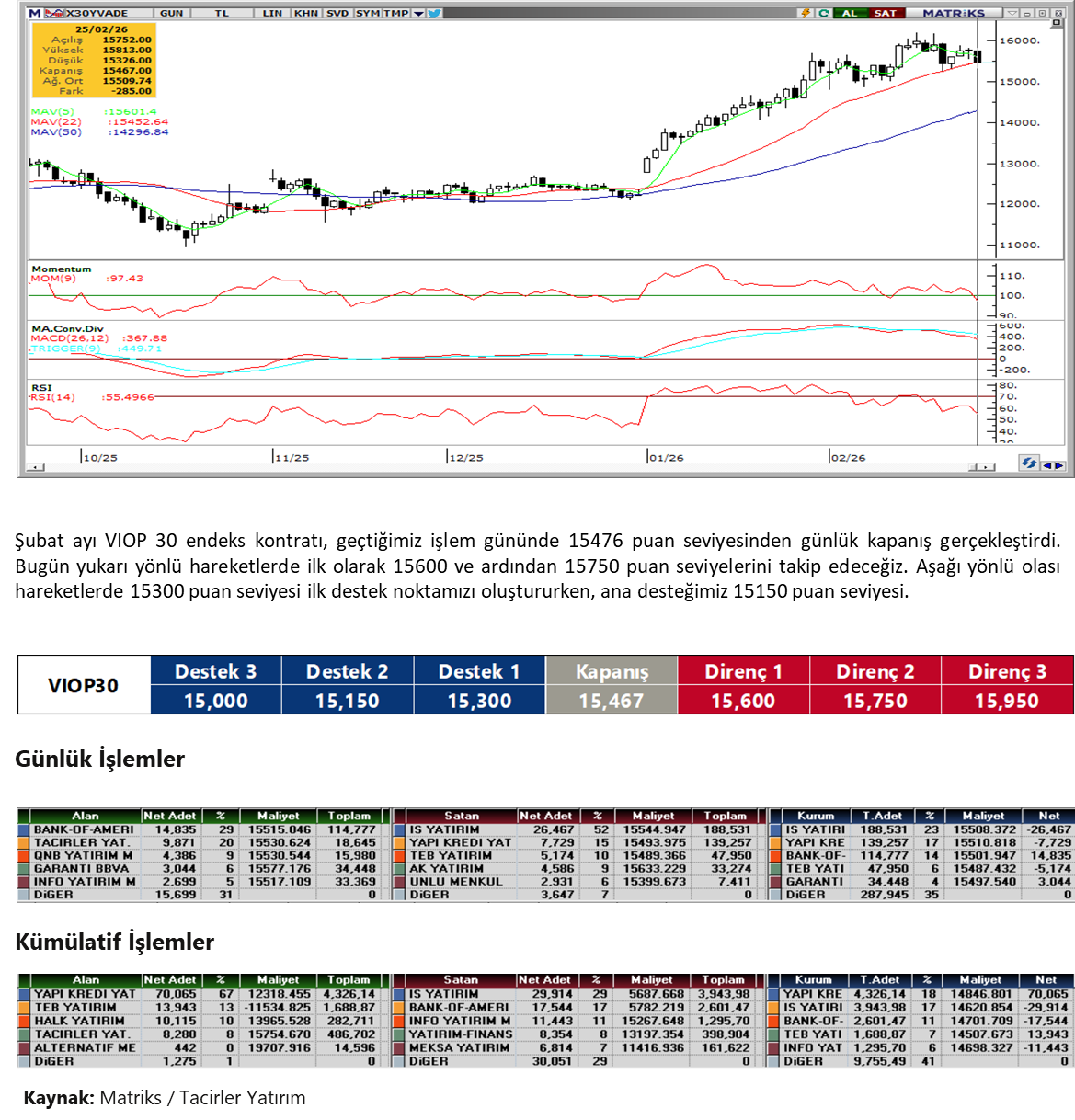

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

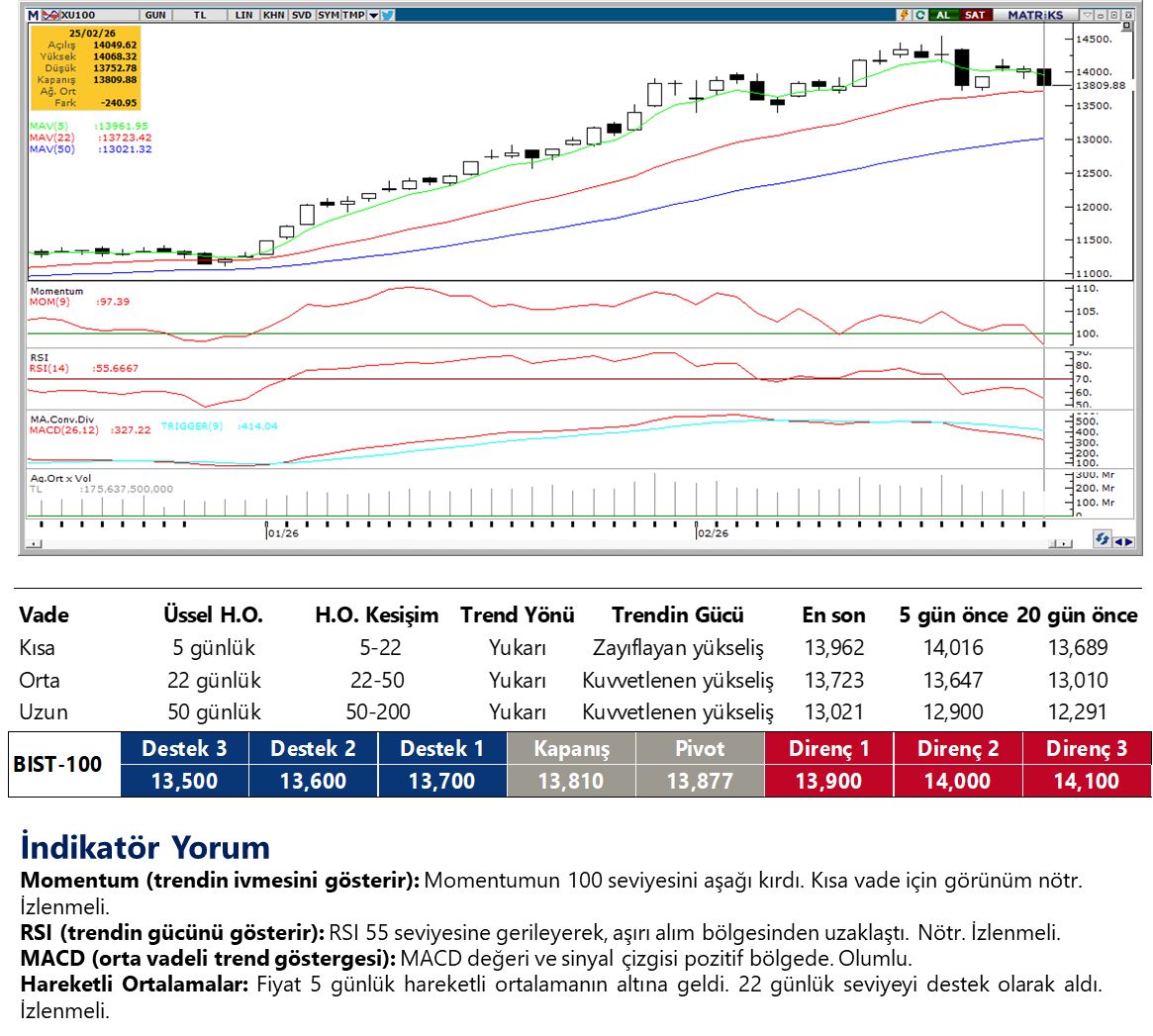

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

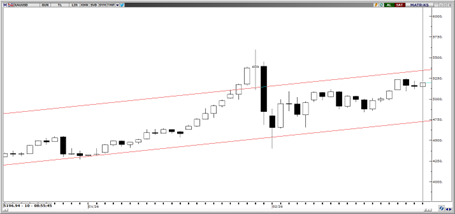

USD/TRY

USDTRY’de yükseliş kanalı içerisindeki seyir sürerken, teknik göstergeler yukarı yönlü eğilimin kademeli olarak devam edebileceğine işaret etmekte. 43,86 seviyesi kısa vadede direnç konumunda olup, bu seviye üzerinde bir günlük kapanış 43,90 – 44,00 bandını gündeme taşıyabilir. Aşağıda ise 43,80, 43,75 ve 43,66 seviyeleri destek konumunda. Göstergeler, kurun yakın vadede 43,75 – 43,90 bandında bir seyir izleyebileceğine işaret ediyor.

EUR/TRY

Teknik göstergeler, EURTRY’nin kısa vadede 51,00 – 53,00 bandında dengelenebileceğine işaret ediyor. Orta vadeli indikatörler ise ana yükseliş trendinin korunduğunu teyit ederken, olası geri çekilmelerin sınırlı kalabileceğine yönelik sinyal üretmekte. Aşağıda 51,70, 51,55 ve 51,30 seviyeleri kısa vadeli destekler olarak öne çıkarken; yukarıda 51,85, 52 ve 52,20 seviyeleri direnç olarak takip ediliyor.

XAU/USD

Ons altında yükseliş eğilimi korunurken, geri çekilmelerin sınırlı kaldığı bir görünüm izleniyor. Günlük grafikte devam eden yükseliş kanalı, kısa vade için 4.875$ – 5.350$ bandını öne çıkarıyor. Göstergeler, kanal direncinin geçtiği 5.350$ seviyesi civarında kar realizasyonlarının gündeme gelebileceğine işaret ederken, ana trendde yukarı yönlü yapının sürdüğünü teyit ediyor. Ons altında 5.180$, 5.100$ ve 5.000$ seviyeleri kısa vadeli destek, 5.300$ - 5.350$ bandı ise direnç konumunda.

XAG/USD

Gümüş fiyatlarında oynaklık yüksek seyrini korurken, yukarı yönlü denemelere karşı ihtiyatlı duruşumuzu sürdürüyoruz. Bu sabah 90$ civarında işlem gören gümüşte 86,22$, 83,40$ ve 82,65$ seviyeleri kısa vadede öne çıkan destek alanları olarak izleniyor. Yukarı yönlü hareketlerde ise 92,75$, 95,85$ ve 99,40$ seviyeleri aşılması gereken dirençler konumunda. Bu seviyelerin üzerinde, eski kanal üst bandına denk gelen 103$ bölgesi yakın vadede güçlü bir teknik bariyer niteliği taşıyor. Göstergeler, söz konusu alana yönelik atakların kar realizasyonları ile karşılaşabileceğine işaret ediyor.

{kind=link}

{kind=link}