{kind=link}

{kind=link}

23.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.94 MBGüne Başlarken

Günaydın. ABD’de, Trump yönetimi tarafından uygulanan küresel gümrük vergilerinin yüksek mahkeme tarafından iptal edilmesi piyasalara moral verse de; kararın ardından Trump’ın önce %10, ardından %15 ithalat vergisi uygulanacağını açıklaması yeniden satış getiriyor. ABD – İran gerginliğinin bürokratik görüşme trafiği devam etmesine karşın halen tırmanma safhasında olması da satışlarda etkili. ABD ve Avrupa vadelileri bu sabah belirgin oranlarda negatif, açık Asya borsalarında ise daha dengeli bir görünüm var. Borsa İstanbul’da, Perşembe günü %3’ü aşan düşüşün ardından Cuma günü %0,94 artışla 13.934 puana tepki verildi ve BIST 100 endeksi günün en yüksek seviyesinden kapandı. 14 bin civarına tepki arayışı devam edebilir, ancak küresel borsalardaki zayıflığın ve yakın coğrafyamızda artan jeopolitik tansiyonun bir süreliğine BIST için de sınırlayıcı olacağını düşünüyoruz. Cuma günü endekse en fazla pozitif katkı sağlayan ilk beş şirket DSTKF, ASELS, THYAO, AKBNK, YKBNK olurken, endekse negatif etki edenler ise KLRHO, BIMAS, SASA, EKGYO, CCOLA oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise YKBNK, TRALT, EREGL, PASEU ve AKSA. Teknik açıdan 14.000 / 14.100 bandı ilk direnç, 13.700 / 13.800 bandı ise ilk destek alanı olarak takip edilebilir. Günün makro veri ajandasında ABD’de fabrika siparişleri ve dayanıklı mal siparişleri öne çıkıyor. Haftanın devamında jeopolitik meseleler dışında Avrupa ve ABD’de enflasyon verileri ile Fed yöneticilerinin açıklamaları, içeride ise dış ticaret dengesi, ekonomik güven endeksi ve TCMB verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 222 baz puandan başlıyor.

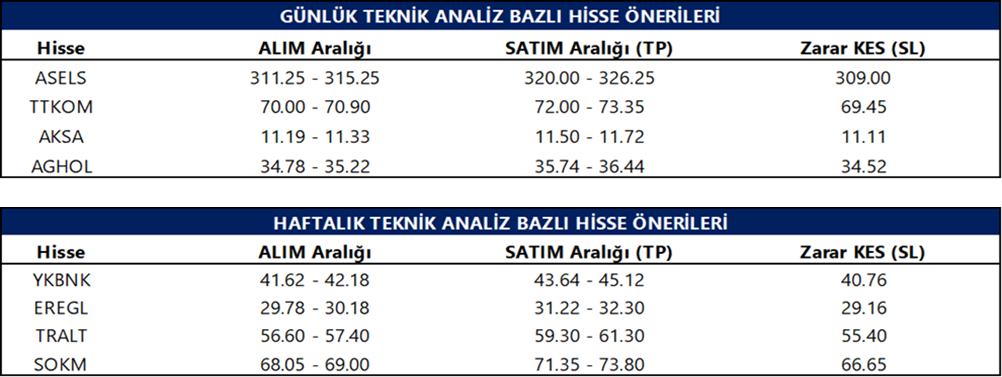

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALARK: Alarko Holding, bağlı ortaklığı Alarko Enerji ile Cengiz Enerji arasında; müşterek yönetime tabi Alcen’in varlıklarının yeniden yapılandırılmasına yönelik daha önce imzalanan ön protokol kapsamında Rekabet Kurumu’na izin başvurusu yapıldığını duyurdu.

HALKB: Banka, 4Ç25 finansal sonuçlarını piyasa beklentisinin %11 üzerinde 6.927 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %1, çeyreksel olarak %8 azalış kaydetti.

ONCSM: Şirket, 4Ç25 finansal sonuçlarını 24 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 8 milyon TL net zarar, bir önceki çeyrekte ise 17 milyon TL net kar elde edilmişti.

CRDFA: Şirket, 4Ç25 finansal sonuçlarını 597 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 15 milyon TL, bir önceki çeyrekte ise 153 milyon TL net kar elde edilmişti.

A1CAP: Şirket, 4Ç25 finansal sonuçlarını 2.380 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %362, çeyreksel olarak %382 artış kaydetti.

HDFGS: Şirket, 4Ç25 finansal sonuçlarını 368 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %19, çeyreksel bazda ise %6 artış kaydetti.

BSOKE: Şirket, 4Ç25 finansal sonuçlarını 125 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 126 milyon TL, bir önceki çeyrekte ise 381 milyon TL net zarar açıkladı.

BTCIM: Şirket, 4Ç25 finansal sonuçlarını 201 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 387 milyon TL net zarar, bir önceki çeyrekte ise 94 milyon TL net kar elde edilmişti.

CEMTS: Şirket, 4Ç25 finansal sonuçlarını 141 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 13 milyon TL net zarar, bir önceki çeyrekte ise 8 milyon TL net kar elde etmişti.

BRKVY: Şirket, 4Ç25 finansal sonuçlarını 73 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %22 azalış, çeyreksel bazda ise %13 artış kaydetti.

DERHL: Şirket, 4Ç25 finansal sonuçlarını 26 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 31 milyon TL net zarar, bir önceki çeyrekte ise 13 milyon TL net kar elde edilmişti.

BIMAS: Şirket, mevcut 600 milyon TL olan sermayesini %100 oranında bedelsiz artırarak 1,2 milyar TL’ye çıkarma kararı aldı.

IZENR: Şirket, Aliağa’daki santraline ilişkin kapatma kararının mahkeme tarafından iptal edildiğini ve tesisin ruhsatlı şekilde faaliyetlerine kesintisiz devam ettiğini açıkladı.

TEHOL: Şirket, Manas Enerji’de 20,1 milyon adet A grubu imtiyazlı payın tamamı ile 51,3 milyon adet B grubu olmak üzere toplam 71,4 milyon adet payı 320,1 milyon TL bedelle devralarak sermayenin %21,55’ine ve oy haklarının %36,86’sına sahip oldu.

EUPWR: Şirket, yaklaşık 989 bin USD tutarında orta gerilim modüler hücre siparişi aldığını açıkladı.

EKGYO: Şirket, İstanbul Kemerburgaz 1. Etap ihalesinde en yüksek teklifin 31,25 milyar TL toplam gelir ve %40 pay oranı ile 12,5 milyar TL şirket payı geliri üzerinden verildiğini açıkladı.

AKSEN: Şirket, Sivas’ta planlanan 25 MW kurulu güce sahip Divriği depolamalı rüzgar enerji santrali projesinin ÇED sürecinin olumlu tamamlandığını açıkladı.

TATEN: Şirketin bağlı ortaklıklarının depolamalı RES ve GES projelerine ilişkin toplam 19 önlisans başvurusu, uygun bağlantı görüşü oluşturulamaması nedeniyle EPDK tarafından reddedildiğini açıkladı.

ENDAE: Şirket, YEOTK çoğunluk hissedarı olduğu Defic Globe ile Romanya’da toplam 54 MWp GES ve 80 MWh depolama projelerinin hisse devri ve anahtar teslim yapımını kapsayan yaklaşık 47,3 milyon EUR tutarlı bağlayıcı ön mutabakat protokolü imzaladı.

OZYSR: Şirket, mevcut 103,2 milyon TL olan sermayesini %310 oranında bedelsiz artırarak 423,12 milyon TL’ye çıkarma kararı aldı.

SISE: Şişecam, 2022’de %10 oranında iştirak ettiği İsviçre merkezli 7C Basalia Global AG ile yürüttüğü biyoteknoloji odaklı ortaklıkta, beklenen teknik ve operasyonel ilerlemenin sağlanamaması nedeniyle ortaklığın sona erdirilmesi için gerekli süreci başlatma kararı aldığını duyurdu.

Ekonomi ve Politika Haberleri

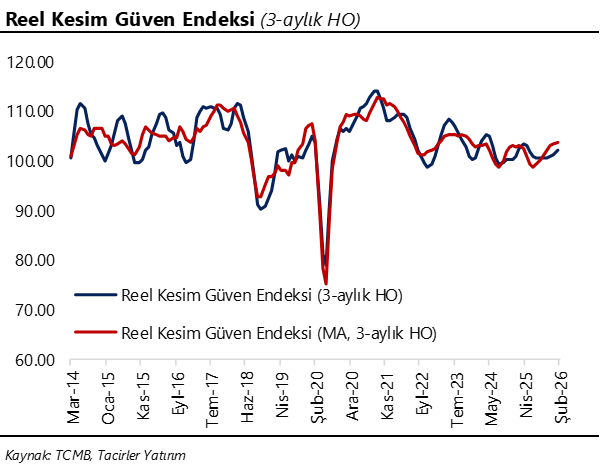

RKGE, şubatta üretim ve sipariş göstergelerindeki iyileşmeyle yükseldi

Arındırılmamış reel kesim güven endeksi (RKGE) şubat ayında bir önceki aya göre 2,5 puan artarak 104,1 seviyesine, mevsim etkilerinden arındırılmış RKGE ise 1,1 puan yükselerek 104,1’e çıktı. 100 eşik değerin üzerinde kalmakta olan RKGE, anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin arttığı iyimser görünüme işaret ediyor. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde; şubat ayında son üç aydaki toplam sipariş miktarı, gelecek üç aydaki üretim hacmi, mevcut toplam sipariş miktarı, gelecek üç aydaki ihracat sipariş miktarı, sabit sermaye yatırım harcaması ve mevcut mamul mal stokuna ilişkin değerlendirmeler endeksi artış yönünde etkilerken, gelecek üç aydaki toplam istihdam ve genel gidişata ilişkin değerlendirmeler endeksi azalış yönünde etkiledi. Kapasite Kullanım Oranı (KKO) ise şubat ayında %74,1’den %73,5’e, mevsimsel etkilerden arındırılmış KKO ise %74,4 seviyesinden %74’e geriledi. Bu çerçevede, RKGE’deki artış reel kesimin kısa vadeli üretim ve sipariş beklentilerinde toparlanma eğiliminin sürdüğüne işaret ederken, kapasite kullanım oranındaki gerileme mevcut üretim temposunun henüz belirgin bir ivme kazanmadığını gösteriyor. Özellikle istihdam ve genel gidişata ilişkin beklentilerdeki zayıflama, güven artışının temkinli bir iyimserlik içerdiğini düşündürüyor. Bununla birlikte, yüksek faiz ortamına rağmen iç talebin dirençli seyrettiği ve büyümenin %3,5 – %4 bandında kalmaya devam ettiği bir konjonktürde, sipariş ve yatırım kalemlerindeki güçlenmeyi anlamlı buluyoruz. Kapasite kullanımındaki sınırlı gerilemenin ise talep zayıflığından ziyade temkinli üretim planlamasına işaret ettiğini değerlendiriyoruz. Kurum olarak büyümenin 2025 yılında %3,8 seviyesinde gerçekleşmesini, 2026 yılında ise %4’e yükselmesini bekliyoruz. 2026 büyüme tahminimize ilişkin risklerin yukarı yönlü olduğunu değerlendiriyoruz.

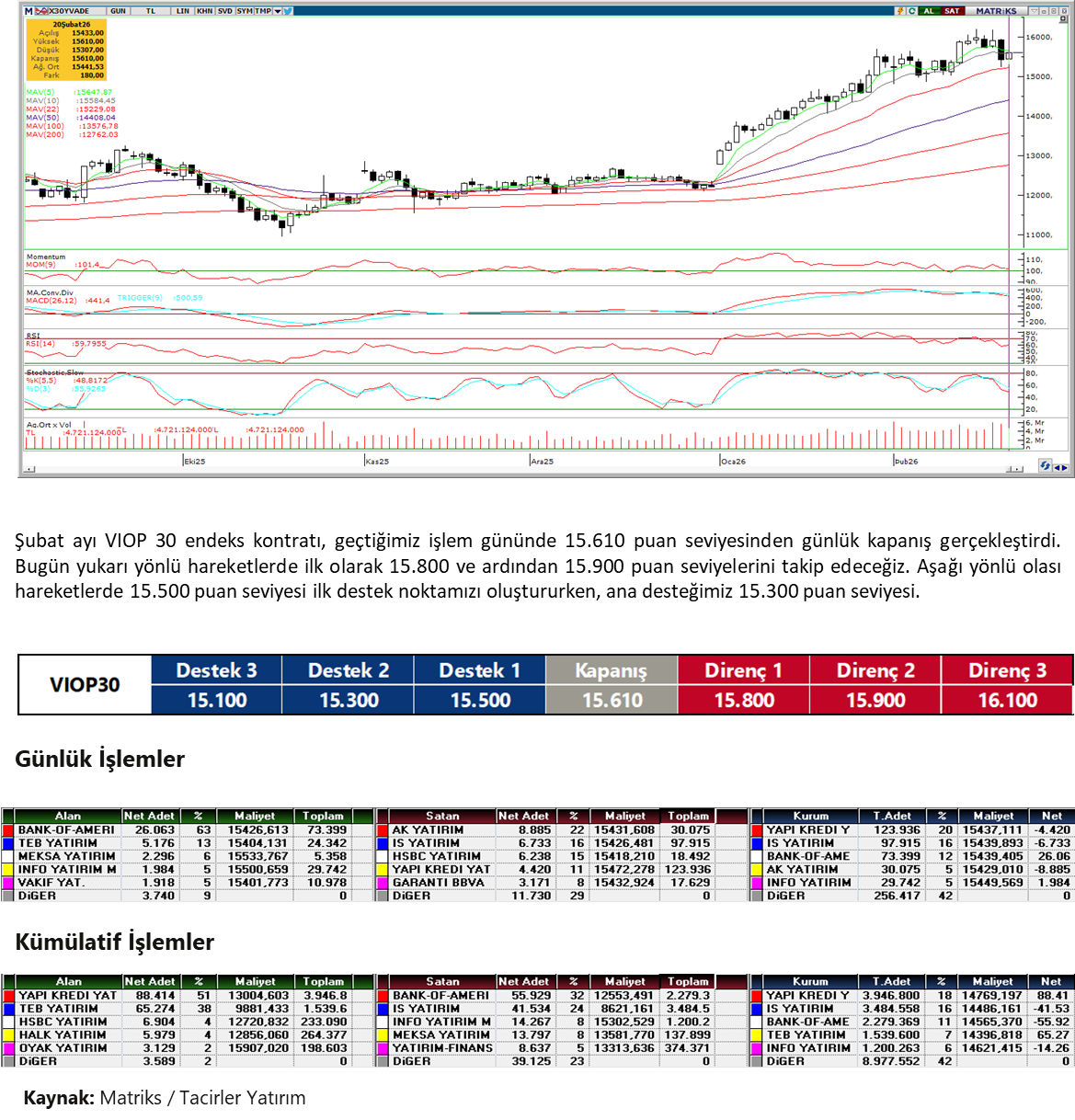

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

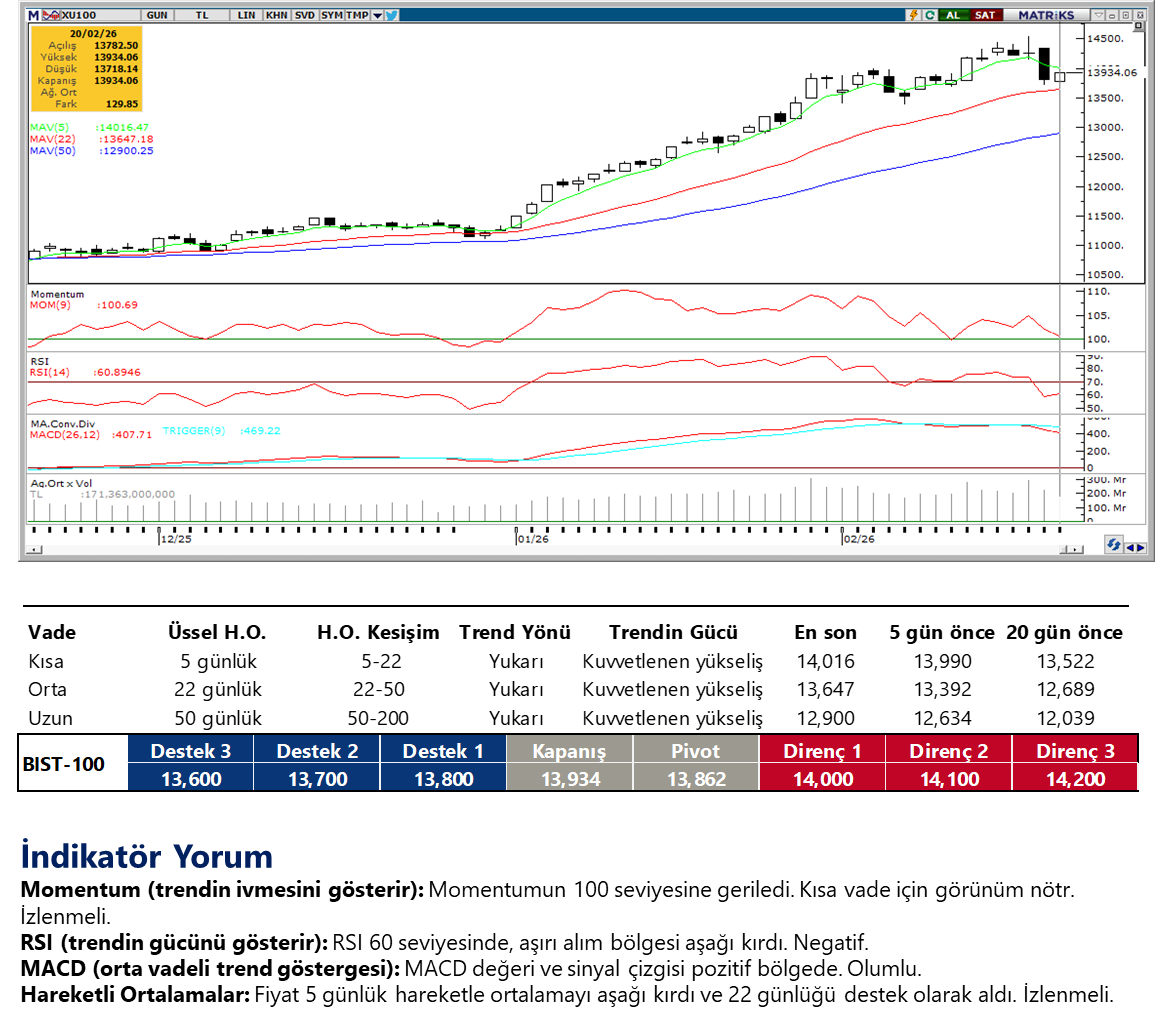

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

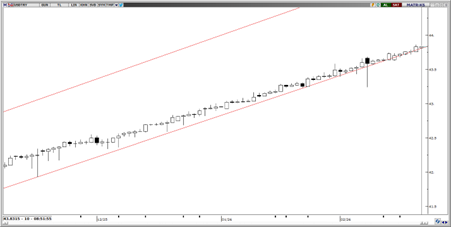

USD/TRY

Kurda yukarı yönlü ana eğilim korunmakla birlikte, fiyat hareketinin daha dengeli ve kademeli bir karaktere büründüğü görülüyor. Kısa vadeli göstergeler momentumun hız kaybetmediğini ancak agresif bir ivmelenme üretmediğini ortaya koyuyor. Bu çerçevede 42,50 seviyesi yön tayini açısından referans niteliğini sürdürüyor. Bu seviyenin altında oluşabilecek kalıcı fiyatlamalar 42,40 ve 42,34 desteklerini gündeme taşıyabilir. Yukarı yönlü denemelerde ise 44 seviyesi kısa vadeli direnç konumunda izlenebilir.

EUR/TRY

Parite 52 seviyesinin hemen altında konsolide olmaya devam ediyor. Kısa vadede 51–53 bandında dengelenen fiyat hareketleri, daha yatay ve kontrollü bir fiyatlama davranışına işaret ediyor. Orta vadeli teknik göstergeler ana trendde yukarı yönlü yapının sürdüğünü teyit ediyor. Genel teknik görünüm ise pozitif eğilimin devam ettiğini ortaya koyuyor. Aşağıda 51,70 ve 51,55 seviyeleri kısa vadeli destekler olarak öne çıkarken; yukarıda 52, 52,20 ve 52,35 seviyeleri direnç olarak takip edilebilir.

XAU/USD

Altında yükselen kanal formasyonu geçerliliğini koruyor. Bu görünüm içerisinde geri çekilmelerde momentumun sınırlı kalması, ana trendde yapısal bir zayıflamaya işaret etmiyor. Fiyat paralel kanalın üst bandına doğru yönelimini devam ettiriyor. 4.600$–4.650$ aralığı kısa vadede kritik destek bölgesi olarak öne çıkıyor. 4.910$ ve 4.850$ seviyeleri ara destekler olarak takip edilirken, daha derin düzeltme senaryosunda 4.650$–4.000$ bandı ana destek alanı niteliğini koruyor. Yukarı yönlü hareketlerde ise 5.250$, 5.300$ ve 5.500$ seviyeleri direnç olarak takip edilebilir.

XAG/USD

Gümüşte mevcut görünüm, kısa vadeli dalgalanmalara rağmen ana yönün yukarı olduğunu ve yükseliş eğiliminin korunduğunu gösteriyor. Bununla birlikte aşağı yönlü baskının tamamen ortadan kalktığını söylemek için erken; satış tarafı etkisini kademeli biçimde hissettirmeye devam ediyor. Ayrıca fiyatın günlük paralel kanalın alt bandına yakınsaması durumunda, bu bölgeden gelebilecek tepki satışlarının olası olduğu ve kısa vadeli oynaklığı artırabileceği göz önünde bulunduruluyor. 90$ ve 100$ seviyeleri direnç; aşağıda ise 85$, 80$ ve 74$ seviyeleri destek olarak takip edilebilir.