{kind=link}

{kind=link}

20.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.06 MBGüne Başlarken

Günaydın. ABD - İran gerilimi piyasaların ana gündemi ve tansiyon hâlâ tırmanma sürecinde. ABD kaynaklı medya gruplarından gelen haber akışları, bölgeye yönelik mühimmat ve personel yığınağının giderek artmakta olduğu ve çok yakın bir zamanda İran'a müdahale edilebileceği yönünde yoğunluk kazanıyor. Detaylara bakarsak, birkaç hafta sürebilecek müdahale planlarından bahsedilmesi, İran'ın verebileceği karşılık ve bölge ülkelerindeki ABD üslerine yönelik tehditleri de huzursuzluğu arttırıyor. ABD ve Avrupa borsalarında dünkü satışların ardından vadeliler bu sabah yatay, Asya borsalarında ise satışlar devam ediyor. Borsa İstanbul'da da dün %3’ü aşan bir değer kaybı gördük. Özellikle gün içinde desteklerin arka arkaya kırılmasıyla satışlar hızlandı. Fakat para çıkışı görmedik dolayısıyla da bu sürece dair fiyatlar bir miktar geri gelse de özellikle kurumsal yatırımcıların soğukkanlı bir izleme döneminde olduğunu düşünüyoruz. Endekse dün en fazla pozitif katkı sağlayan ilk beş şirket PASEU, DSTKF, ENERY, GSRAY, ALTNY; endekse negatif etki edenler ise KLRHO, THYAO, AKBNK, ISCTR, YKBNK oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise FROTO, TOASO, TRALT, TCELL ve MGROS. Teknik açıdan 13.600, 13.400 ve 13.000 / 13.300 destek bölgesi ile 14.000 / 14.200 ve 14.400 / 14.550 direnç bölgeleri izlenebilir. Günün ajandası oldukça kalabalık, içeride önemli bir veri yok ancak ABD ve Avrupa'da PMI verileri, ek olarak ABD konut sektörü, tüketim, büyüme ve enflasyon odaklı çok sayıda önemli veri açıklanacak. Ayrıca fed yöneticilerinin açıklamalar takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 226 baz puandan başlıyor.

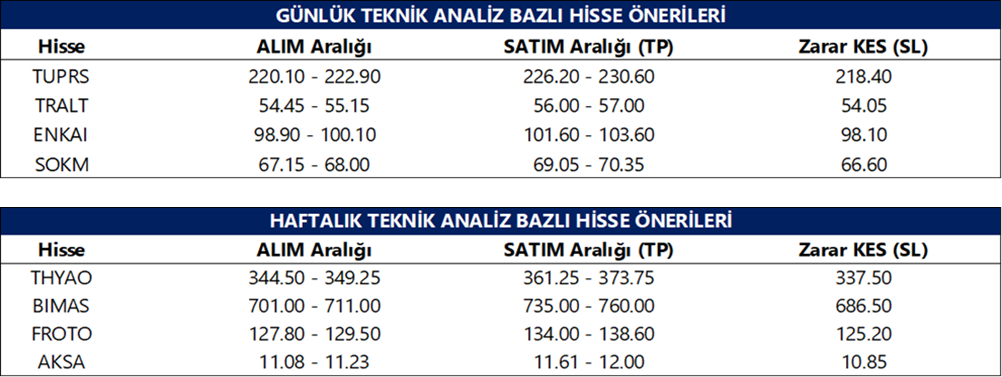

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

EBEBK: Ebebek, 4Ç25’te 7,5 milyar TL ciro, 1,0 milyar TL FAVÖK ve 13 milyon TL net kar açıkladı. Piyasa beklentisi 7,0 milyar TL ciro, 937 milyon TL FAVÖK ve 93 milyon TL net kar açıklanması yönündeydi. FAVÖK marjı yıllık bazda iyileşirken, çeyreklik bazda zayıfladı.

LINK: Link Bilgisayar, HAVELSAN A.Ş. İş Ekosistemi kapsamında yürütülen denetim ve değerlendirme süreçlerini tamamlayarak 18.02.2026 itibarıyla HAVELSAN’ın onaylı tedarikçi listesine dahil edildiğini açıkladı.

SKBNK: Banka, 4Ç25 finansal sonuçlarını 868 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %83, çeyreksel bazda ise %120 artış kaydetti.

AKSA: Şirket, 4Ç25 finansal sonuçlarını 1.3 milyar TL net kar ile açıkladı. Geçen yılın aynı döneminde 41 milyon TL net zarar, bir önceki çeyrekte ise yaklaşık 2.5 milyar TL net kar elde edilmişti.

- Şirket, 2025 yılı karından pay başına 0,58 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 3 Nisan olup, temettü verimi son kapanış fiyatına göre %5,4 düzeyindedir.

NUHCM: Şirket, 4Ç25 finansal sonuçlarını 131 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %88, çeyreksel bazda ise 70 azalış kaydetti.

- Şirket, 2025 yılı karından pay başına 22,5 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 17 Mart olup, temettü verimi son kapanış fiyatına göre %9,6 düzeyindedir.

MACKO: Şirket, 4Ç25 finansal sonuçlarını 30 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %77, çeyreksel bazda ise %63 azalış kaydetti

EBEBK: Ebebek, 4Ç25’te 7,5 milyar TL ciro, 1,0 milyar TL FAVÖK ve 13 milyon TL net kar açıkladı. Piyasa beklentisi 7,0 milyar TL ciro, 937 milyon TL FAVÖK ve 93 milyon TL net kar açıklanması yönündeydi. FAVÖK marjı yıllık bazda iyileşirken, çeyreklik bazda zayıfladı.

SISE: Şirket, İstanbul Beykoz’daki toplam 117 bin metrekare arsa niteliğindeki gayrimenkullerini 171,5 milyon USD bedelle peşin olarak satma kararı aldı

AHGAZ: Şirketin dolaylı bağlı ortaklığı Ahlatcı Altın İşletmeleri, MAPEG tarafından düzenlenen IV. Grup maden sahası ihalesini 160 milyon TL bedelle kazanırken, ruhsat sayısı 13’e yükseldi.

MEGMT: Şirket, yurt içi yerleşik uluslararası bir müşteri ile 2026 sonuna kadar toplam 550 tonluk sipariş için anlaşmaya vardığını ve söz konusu siparişin 2026 cirosuna yaklaşık 8 milyon USD katkı sağlamasının beklendiğini açıkladı.

EUPWR: Şirket, güç trafosu alım ihalesini yaklaşık 1,3 milyon USD bedelle kazandığını açıkladı.

MEKAG: Şirket, 758,6 bin EUR tutarında kırma eleme tesisi siparişi aldığını açıkladı.

LIDFA: Şirket, mevcut 1,25 milyar TL olan kayıtlı sermaye tavanını 5 milyar TL’ye çıkarma kararı aldı ve gerekli başvuruların yapılacağını açıkladı.

FORMT: Şirket, küçük ev aletleri ürünlerinin internet satışını yapan bir e ticaret şirketinin satın alınmasına yönelik gizlilik sözleşmesi kapsamında görüşmelere başladığını açıkladı.

SASA: Merrill Lynch International tarafından 2,63–2,74 TL fiyat aralığında gerçekleştirilen işlemler sonucunda net 202,4 milyon adet pay satışı yapılırken, dolaylı pay oranı %5,03’ten %4,57’ye geriledi.

CCOLA: Şirket tüzel kişi ortağı, şirket sermayesinin yaklaşık %0,1’ine tekabül eden 1,9 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

ENDAE: Şirket gerçek kişi ortakları, şirket sermayesinin yaklaşık %0,3’üne tekabül eden yaklaşık 1,2 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

Ekonomi ve Politika Haberleri

Saat 10:00’da şubat reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak

Arındırılmamış reel kesim güven endeksi (RKGE) ocakta 100,8’den 101,6’ya çıkarken, mevsim etkilerinden arındırılmış RKGE ise 103,7’den 103’e geriledi. 100 eşik değerin üzerinde kalmakta olan RKGE, Anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin arttığı iyimser görünüme işaret ediyor. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde; ocak ayında sabit sermaye yatırım harcaması, son üç aydaki toplam sipariş miktarı, genel gidişat, mevcut mamul mal stoku ve gelecek üç aydaki toplam istihdama ilişkin değerlendirmeler endeksi artış yönünde etkilerken, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki üretim hacmi ve mevcut toplam sipariş miktarına ilişkin değerlendirmeler endeksi azalış yönünde etkiledi. Kapasite Kullanım Oranı (KKO) ise ocak ayında %74,4 seviyesinden %74,1’e inerken, mevsimsel etkilerden arındırılmış KKO ise %74,2’den %74,4’e çıktı. Sabit sermaye yatırım harcaması, istihdam beklentileri ve genel gidişata ilişkin değerlendirmelerin endeksi yukarı yönlü etkilemesi, sıkı para politikası koşullarına rağmen iç talep ve yatırım eğilimlerinde belirgin bir zayıflama yaşanmadığını gösteriyor. İhracat siparişleri ve üretim beklentilerindeki görece zayıflama ise büyümenin ağırlıklı olarak iç talep bileşenleri tarafından taşındığına işaret ediyor. Bu çerçevede, mevcut veriler yılın ilk çeyreğinde ekonomik aktivitenin güçlü seyrini koruduğuna ve sıkı finansal koşullara rağmen büyüme dinamiklerinin dirençli kaldığına işaret ediyor. Kurum olarak büyümenin 2025 yılında %3,8 seviyesinde gerçekleşmesini, 2026 yılında ise %4’e yükselmesini bekliyoruz. Büyüme görünümüne ilişkin risklerin yukarı yönlü olduğunu değerlendiriyoruz.

Tüketici güven endeksi şubat ayında 85,7’ye yükseldi

Tüketici güven endeksi şubat ayında 83,7 seviyesinden 85,7’ye yükseldi. Hatırlanacağı üzere 2025 yılının üçüncü çeyreğinde ortalama 83,9 seviyesinde oluşan endeks seviyesi, yılın son çeyreğinde ortalamada 84 ile önemli bir değişim göstermemişti. Şubat verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 68,2’den 71,3’e çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 83,3’ten 86,8’e yükseldi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 81,5’ten 81,4’e sınırlı bir gerileme kaydederken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 101,9’dan 103,2’ye tırmandı. Genel çerçevede, şubat ayında tüketici güveninde gözlenen toparlanma eğilimi, hanehalkı beklentilerindeki iyileşmenin kademeli olarak iç talep görünümünü desteklediğine işaret ederken, dayanıklı tüketim mallarına yönelik harcama eğilimindeki artış ise talep kaynaklı enflasyonist baskıların devam ettiğini ortaya koyuyor.

Hisse ve tahvilde yabancı girişi devam ederken, rezervler yeniden artışa geçti

Yabancı yatırımcılar, 6 – 13 Şubat haftasında hisse senedi piyasasında 322,2 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,3 milyar dolarlık net alım gerçekleştirdi. Bu dönemde yabancı yatırımcıların toplam bono stoku içindeki payı ise %9’dan %9,2’ye yükselerek Şubat 2020’den bu yana en yüksek seviyesine ulaştı. Hisse senedi piyasasında yabancı girişleri böylece üst üste on birinci haftaya taşınırken, söz konusu on bir haftalık periyotta kümülatif alım tutarı 2,8 milyar dolara ulaştı. Bono piyasasında ise özellikle ekim sonundan bu yana daha istikrarlı ve belirgin bir yabancı girişi dikkat çekiyor. Girişlerin ivmelendiği 31 Ekim haftasından itibaren kümülatif yabancı alımı 8,1 milyar dolar seviyesine yükseldi. 2026 yılı başından bu yana bakıldığında ise hisse senedi piyasasında toplam 1,9 milyar dolar, bono piyasasında repo işlemleri hariç 5,8 milyar dolarlık yabancı alımı kaydedildi. Aynı hafta içerisinde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,4 milyar dolar düşüş kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1 milyar dolar geriledi. Rezervler tarafında ise 6 – 13 Şubat haftasında TCMB net döviz rezervi 4,6 milyar dolar artarak 95,7 milyar dolara, brüt döviz rezervi 4,3 milyar dolar yükselişle 211,9 milyar dolara ve swap hariç net rezerv ise 3,8 milyar dolar yükselişle 81,4 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Mevcut fiyat yapısı, yukarı yönlü ana trendin geçerliliğini koruduğunu ortaya koyarken, hareketlerin daha temkinli ve kademeli bir karakter sergilediği görülüyor. Teknik görünümün de desteklediği bu çerçevede, 42,50 seviyesi yükseliş perspektifinin korunması adına kritik bir referans noktası niteliği taşıyor. Bu seviyenin altında kalıcılık sağlanması halinde 42,40 ve 42,34 destekleri gündeme gelebilir. Yukarı yönlü hareketlerde ise 44 seviyesi kısa vadeli ilk direnç olarak izlenecek.

EUR/TRY

52 seviyesine doğru ivmelenen parite, yükseliş kanalı içindeki seyrini muhafaza ediyor. Kısa vadede 51–53 aralığında sıkışan fiyat hareketleri, daha yatay ve kontrollü bir görünüme işaret ediyor. Bununla birlikte orta vadeli teknik sinyaller ana trendde yukarı yönlü yapının korunduğunu gösterirken, genel teknik çerçeve pozitif duruşunu sürdürüyor. Aşağıda 51,70 ve 51,55 seviyeleri kısa vadeli destekler olarak öne çıkarken; yukarıda 52, 52,20 ve 52,35 seviyeleri direnç olarak takip edilebilir.

XAU/USD

Altında yükselen kanal formasyonu geçerliliğini korurken, fiyatlamaların dar bantta ve yatay bir konsolidasyon sürecine girdiği görülüyor. Geri çekilmelerde momentumun sınırlı kalması, ana trendde belirgin bir zayıflama sinyali üretmiyor. 4.600$–4.650$ aralığı kısa vadede kritik destek bölgesi olarak öne çıkarken, bu banttan gelebilecek olası tepki alımları yükseliş eğiliminin sürdürülmesi açısından belirleyici olacaktır. 4.910$ ve 4.850$ seviyeleri ara destekler olarak takip edilirken, daha derin düzeltme senaryosunda 4.650$–4.000$ bandı ana destek alanı niteliğini koruyor. Yukarı yönlü hareketlerde ise 5.100$, 5.180$ ve 5.250$ seviyeleri direnç olarak takip edilebilir.

XAG/USD

Gümüş fiyatlamasında 75$ seviyesi referans destek olarak çalışırken, bu eşik üzerinde tutunma çabası dikkat çekiyor. Ancak aşağı yönlü baskının tamamen sona erdiğini söylemek için erken; satış tarafı halen etkisini hissettiriyor. Fiyatın 50 günlük hareketli ortalamanın altına gerilemesi kısa vadeli teknik görünümü kırılganlaştırırken, olası tepki denemelerine rağmen aşağı yönlü risklerin masada kalmaya devam ettiği görülüyor. 82,62$ ve 86,22$ seviyeleri direnç; aşağıda ise 74$, 70,93$ ve 68,15$ seviyeleri destek olarak takip edilebilir.