{kind=link}

{kind=link}

19.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.04 MBGüne Başlarken

Günaydın. ABD - İran gerilimi küresel piyasaların ana gündemini belirlerken; Fed tutanakları, ABD’de büyüme odaklı veriler, bilançolar vb. başlıklar ve veri akışları bu dönemde sınırlı piyasa etkileri yaratıyor. Dün, gün içinde, İran’a yakın zamanda güçlü bir müdahale olabileceği gibi tansiyonu artıran haber akışları takip edilse de sonrasında kısmen dengeleyici ve bürokrasiyi ön plana alan mesajlar piyasaları rahatlattı. ABD ve Avrupa’da pozitif kapanışların ardından vadeliler bu sabah yatay, Asya’da ise açık bölge borsaları genel olarak alıcılı. Borsa İstanbul’da dün moralli bir açılışla 14.200’lerden 14.530’a kadar tırmanış yaşanmasına karşın, Öğleden sonra İran’a müdahale haberleri ile 14.260’a geri çekilerek günü kapattık. BIST 100 Endeksi, yine de günlük bazda %0,23 getiri sağlarken endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, DSTKF, KLRHO, YKBNK, AKBNK; endekse negatif etki edenler ise THYAO, TAVHL, PASEU, PGSUS, SISE oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise YKBNK, TOASO ve TTKOM. Teknik açıdan 14.340, 14.530 ve 14.800 / 15.000 direnç bölgeleri ile 14.110 ve 13.800 / 14.000 destek bölgeleri izlenebilir. Günün ajandasında içeride tüketici güveni, konut satışları, rezervler ve yabancı işlemleri, Avrupa’da cari denge ve inşaat sektör verileri ile ABD’de haftalık işsizlik haklarından yararlanma başvuruları, ithalat – ihracat fiyat endeksleri, bekleyen konut satışları gibi veriler takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 220 baz puandan başlıyor.

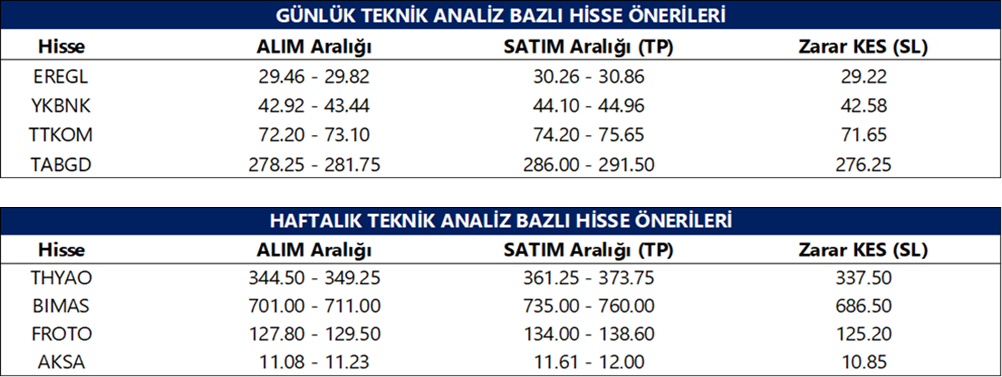

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

SEKFK: Şirket, 4Ç25 finansal sonuçlarını 62 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %25 azalış, bir önceki çeyreğe göre ise %48 artış kaydetti.

CRFSA: Şirket, toplam 15 milyar TL’ye kadar kira sertifikası ihracı gerçekleştirme kararı aldı.

KAYSE: 2025 kampanya döneminde pancar üreticilerine toplam 11,34 milyar TL ödeme yapılırken, bunun 5,13 milyar TL’si avans olarak, kalan 6,21 milyar TL’si ise hesaplara yatırıldı.

AHGAZ: Dolaylı bağlı ortaklık Ahlatcı Altın İşletmeleri, 16–24 Şubat 2026 tarihleri arasında gerçekleştirilecek MAPEG IV. Grup maden sahası ihalelerine katılma kararı aldı.

MRGYO: Şirket, 1,09 milyar TL olan sermayesini %120 oranında bedelli artırarak 2,40 milyar TL’ye çıkaracak. Rüçhan hakkı kullanım tarihleri 19 Şubat – 5 Mart 2026 olarak belirlendi.

THYAO: Şirket, geri alım programı kapsamında 329,00–330,25 TL fiyat aralığından 305 bin adet pay geri aldı; toplam geri alınan payların sermayeye oranı %0,50 seviyesine ulaştı.

TAVHL: Şirket paylarında, Tepe İnşaat tarafından 360,00–362,00 TL fiyat aralığından 70 bin adet satış işlemi gerçekleştirildi. İşlem sonrası pay oranı %4,06’dan %4,04’e geriledi.

Ekonomi ve Politika Haberleri

Saat 10:00’da şubat tüketici güven endeksi açıklanacak

Tüketici güven endeksi ocak ayında 83,5’ten 83,7’ye sınırlı bir artış kaydetti. Hatırlanacağı üzere 2025 yılının üçüncü çeyreğinde ortalama 83,9 seviyesinde oluşan endeks seviyesi, yılın son çeyreğinde ortalamada 84 ile önemli bir değişim göstermemişti. Ocak verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 67,9 seviyesinden 68,2’ye çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,2’den 83,3’e geriledi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 78,2’den 81,5’e çıkarken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,6’dan 101,9’a indi. Nisan ayından bu yana 83 – 85 bandında seyreden ve 100 eşik değerin altında yer almakta olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

Saat 10:00’da aralık kısa vadeli dış borç istatistikleri açıklanacak

Kısa vadeli dış borç stoku kasım ayında aylık %1,3 düşüş kaydederek 163,7 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Kasım 2025 itibariyle 224 milyar dolar seviyesinde. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını (25,6 milyar TL) çıkararak baktığımızda, borç stokunun 198,4 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Kasım 2025 itibariyle yaklaşık olarak 230 milyar dolar hesaplıyoruz.

Saat 10:00’da ocak konut satış istatistikleri açıklanacak

Konut satışları aralık ayında aylık %80,6, yıllık ise %19,8 artış göstererek 254.777 adet oldu. Böylelikle 2025 yılı genelinde toplamda 1.688.910 adet konut satılırken, satışlarda bir önceki yıla göre %14,3 oranında artış kaydedildi. Aralık ayında ipotekli konut satışları aylık %35,6, yıllık ise %25,2 artarak 29.149 adet oldu. 2025 yılında gerçekleşen ipotekli konut satışları ise bir önceki yıla göre %49,3 oranında artarak 236.680 oldu. Toplam konut satışları içinde ipotekli satışların payı aralık ayında %11,4, 2025 yılında ise %14 olarak gerçekleşti. Konut kredi faizlerindeki görünüme baktığımızda, 2024 yılında yıllık ortalama %42,79 seviyesinde oluşan konut kredi faizi, 2025 yılında ise sınırlı bir gerileme ile ortalama %40 oldu. Konut kredi faizlerinde 2025 yılında sınırlı da olsa gözlenen gerileme ipotekli satışlardaki belirgin artışı desteklerken, yıl genelinde konut satışlarındaki toparlanmanın önemli bir bileşeni olarak öne çıktı. Ayrıca, faizlerde beklenen gerilemenin konut fiyatlarına daha hızlı yansıyacağı beklentisinin de, kredi maliyetine rağmen ipotekli satışları destekleyen bir unsur olduğunu değerlendiriyoruz. Yabancılara yapılan konut satışları 2025 yılında bir önceki yıla göre %9,4 oranında azalarak 21.534 oldu. 2025 yılında toplam konut satışları içinde yabancılara yapılan konut satışının payı ise %1,3 olarak gerçekleşti. Bu çerçevede, 2025 yılında konut satışlarındaki toparlanmanın ağırlıklı olarak iç talep ve ipotekli satışlar kaynaklı olduğunu görmekteyiz.

TCMB brüt döviz rezervinin geçtiğimiz hafta 4,3 milyar dolar artış kaydettiğini hesaplıyoruz

Bugün saat 14:30’da 6 – 13 Şubat haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 6 – 13 Şubat haftasında TCMB net döviz rezervinin 2,3 milyar dolar artarak 93,4 milyar dolara, brüt döviz rezervinin ise 4,3 milyar dolar yükselişle 211,9 milyar dolara ulaştığını tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir rezerv artışına işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 30 Ocak – 6 Şubat haftasında hisse senedi piyasasında 134,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 255,6 milyon dolarlık net alım gerçekleştirdi. Bu dönemde yabancı yatırımcıların toplam bono stoku içindeki payı %8,9’dan %9 seviyesine yükseldi. Yıl başından bu yana bakıldığında ise hisse senedi piyasasında toplam 1,6 milyar dolar, bono piyasasında repo işlemleri hariç 4,5 milyar dolarlık yabancı alımı kaydedildi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 292 milyon dolar düşüş kaydederken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 114 milyon dolar geriledi. 30 Ocak – 6 Şubat haftasında TCMB net döviz rezervi 2,1 milyar dolar gerileyerek 91,1 milyar dolara, brüt döviz rezervi 10,7 milyar dolarlık sert bir düşüş kaydederek 207,6 milyar dolara ve swap hariç net rezerv 4,9 milyar dolar düşüşle 77,6 milyar dolara indi.

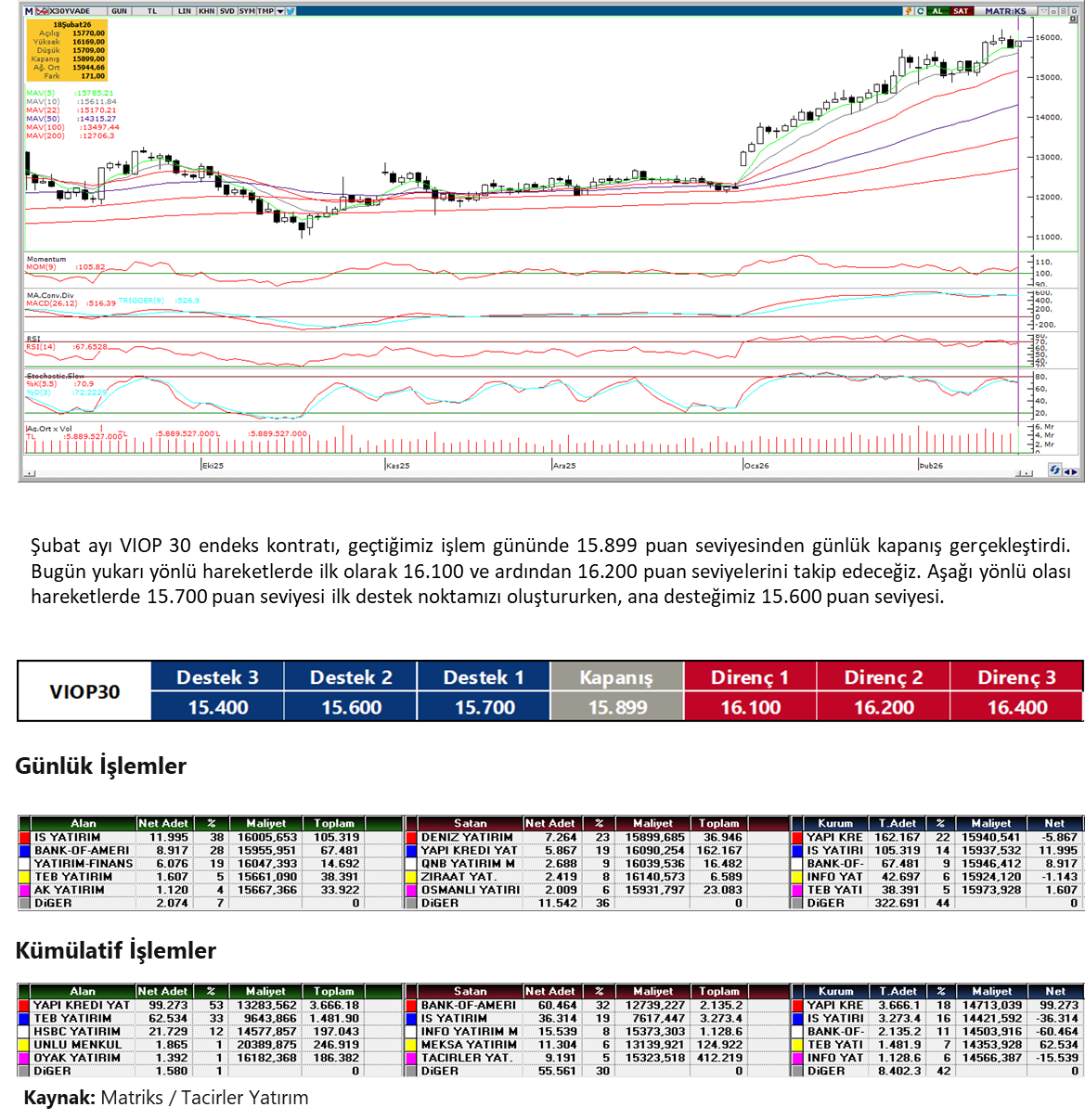

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

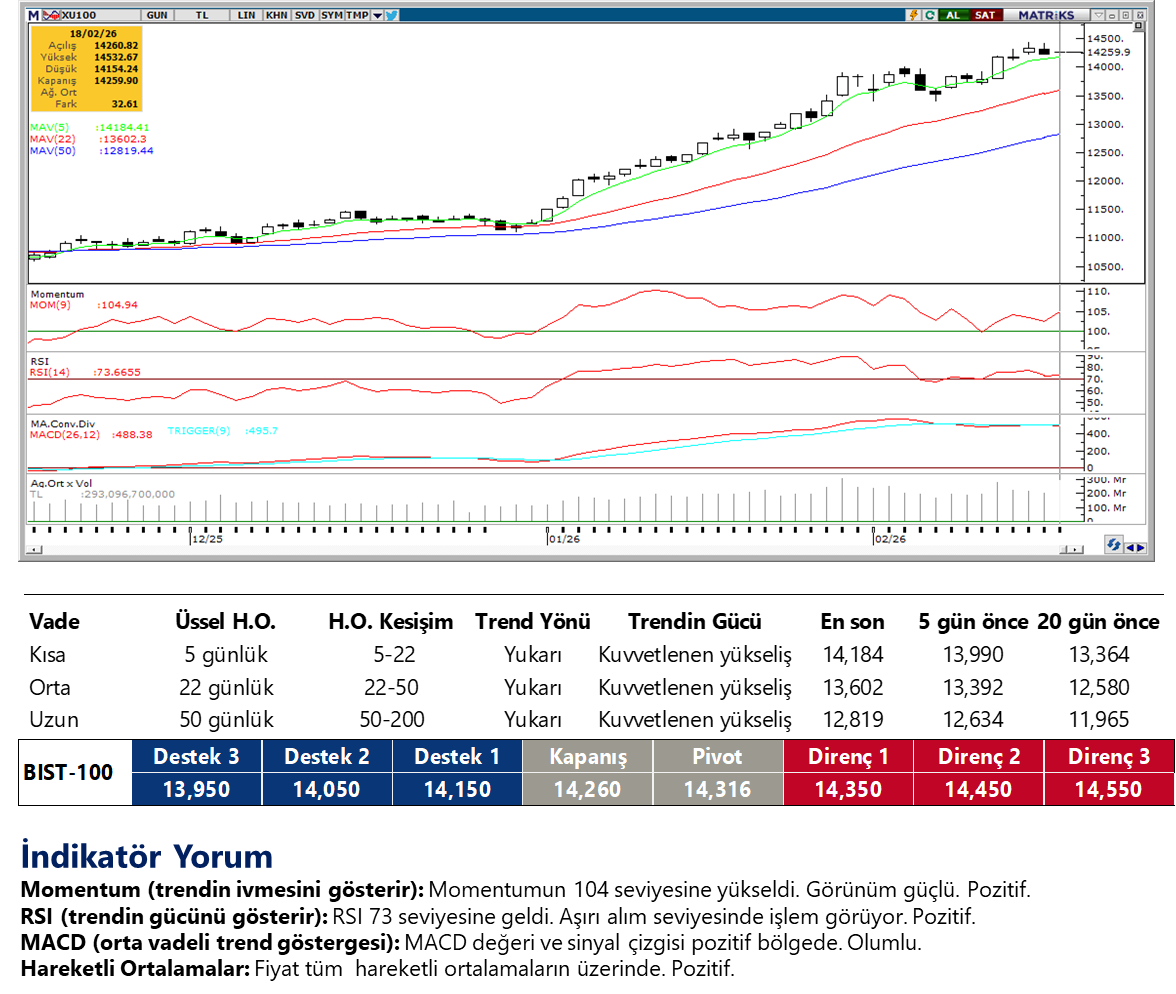

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

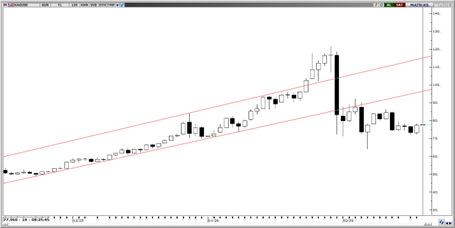

USD/TRY

Paritede ana trend yukarı yönlü seyrini korurken fiyat hareketlerinin daha kontrollü ve dengeli bir yapı sergilediği izleniyor. Geri çekilmelerin sınırlı kalması ve satış tarafında anlamlı bir ivme oluşmaması, alıcıların güçlü duruşunu koruduğuna işaret ediyor. Teknik göstergeler de pozitif tabloyu desteklerken, bu çerçevede 42,50 seviyesi yükseliş eğiliminin devamı açısından kritik bir referans noktası olarak öne çıkıyor. Bu seviyenin altında kalıcılık sağlanması halinde 42,40 ve 42,34 destekleri gündeme gelebilir. Yukarı yönlü hareketlerde ise 44 seviyesi kısa vadeli ilk direnç olarak izlenecek.

EUR/TRY

52 seviyesine yaklaşan parite, yükseliş kanalı içerisindeki konumunu korumayı sürdürüyor. Kısa vadede 51–53 bandında denge arayışı dikkat çekerken fiyatlamanın daha çok yatay ve sınırlı bir bantta şekillendiği görülüyor. Buna karşılık orta vadeli göstergeler ana trendde yukarı yönlü yapının bozulmadığını ortaya koyuyor ve genel görünüm pozitif kalmaya devam ediyor. Aşağıda 51,70 ve 51,55 seviyeleri kısa vadeli destekler olarak öne çıkarken; yukarıda 52, 52,20 ve 52,35 seviyeleri direnç olarak takip edilebilir.

XAU/USD

Altında yükselen kanal yapısı korunurken fiyatın yatay konsolide olduğu izleniyor. Geri çekilmelerde ivme zayıflarken 4.600$–4.650$ aralığı güçlü destek bölgesi olarak öne çıkıyor ve bu banttan gelebilecek tepki alımları trendin devamı açısından önem taşıyor. Kısa vadede 4.910$ ve 4.850$ ara destekler olarak izlenirken, daha derin düzeltmelerde 4.650$–4.000$ bandı ana destek konumunda bulunuyor. Yukarı yönlü hareketlerde ise 5.100$, 5.180$ ve 5.250$ seviyeleri direnç olarak takip edilebilir.

XAG/USD

75$ seviyesinden kendine destek bulan gümüş bu bölge üzerinde kalma çabası öne çıkıyor. Buna rağmen aşağı yönlü momentumun tamamen ortadan kalkmadığı ve satış baskısının etkisini sürdürdüğü görülüyor. 50 günlük hareketli ortalamanın altına sarkılması kısa vadeli teknik görünümü zayıflatırken, mevcut tablo tepki alımlarına rağmen aşağı yönlü risklerin gündemde kalmaya devam ettiğine işaret ediyor. 82,62$ ve 86,22$ seviyeleri direnç; aşağıda ise 74$, 70,93$ ve 68,15$ seviyeleri destek olarak takip edilebilir.