11.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.96 MBGüne Başlarken

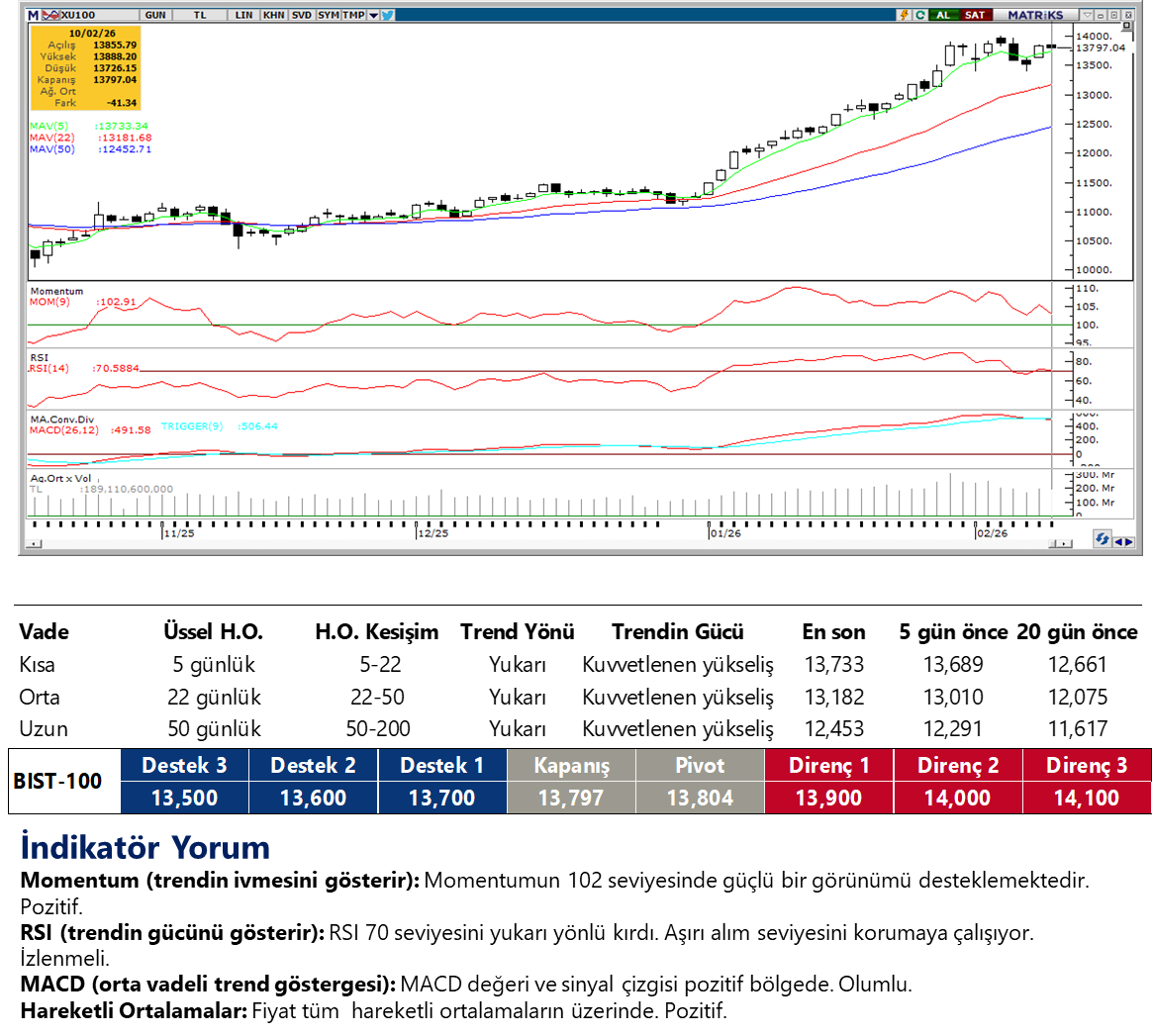

Günaydın. ABD ve Avrupa borsalarında dün zayıf bir seyir yaşanmasına karşın vadeli endeks kontratları bu sabah tepki arıyor. Asya’da ise Tokyo Borsası bugün kapalı, geri kalan bölge borsaları alıcılı. Küresel çapta bakıldığında, gelişmiş ülke borsalarının son bir yılda çok güçlü bir performans sergilemelerine karşın sene başından bu yana ivme kaybettiklerini, gelişmekte olan ülke borsalarının ise görece pozitif bölgede kalmaya devam ettiklerini görüyoruz. Ortalamalara bakarsak, BIST 100 endeksi sene başından bu yana dolar bazında %21 getiri sağlarken MSCI Gelişmekte Olan Ülkeler Endeksi %10, önemli bölümünü ABD borsalarının oluşturduğu MSCI Dünya Endeksi ise %3 yükseliş sergiledi. 2026 Görünüm Raporu’muzda da dikkat çektiğimiz gibi, Borsa İstanbul’un küresel borsalara görece güçlü kaldığını görüyor ve yıl genelinde de bu durumun devam edeceğini düşünüyoruz. Düne bakarsak, %0,3 gerileme ile 13797 puana gerileyen BIST 100 endeksine en fazla pozitif katkı sağlayan ilk beş şirket ASELS, TRALT, THYAO, KTLEV, ASTOR; endekse negatif etki edenler ise AKBNK, TUPRS, PASEU, EREGL, KCHOL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise THYAO, FROTO, TURSG, BIMAS, HALKB, BRSAN ve GUBRF. Teknik açıdan 13.900 / 14.000 bölgesi önemli direnç alanı; 13.400 ara destek, 13.000 / 13.300 bölgesi ise önemli destek alanı. Günün ajandasında beş gün gecikme ile açıklanacak olan ABD istihdam verileri öne çıkıyor. Ek olarak, ABD – İran müzakereleri başta olmak üzere jeopolitik meseleler yatırımcıların takibinde kalmayı sürdürüyor. Türkiye 5 yıl vadeli CDS primleri güne 213 baz puandan başlıyor.

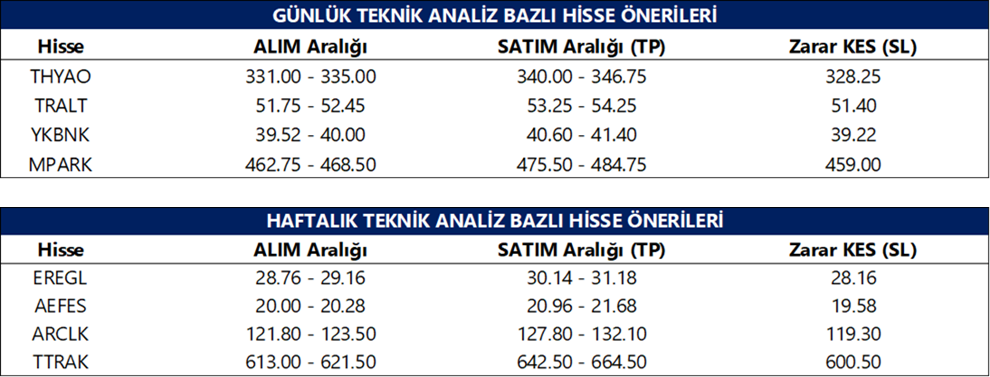

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

MSCI, endekslerinde 27 Şubat 2026 gece yarısından itibaren geçerli olacak değişiklikleri açıkladı. Bu kapsamda MSCI Global Standard Endeksleri içindeki Türkiye Endeksi’ne KLRHO eklenirken endeksten çıkarılan hisse olmadı. Öte yandan MSCI Global Small Cap Endeksi’nde Türkiye’den 4 şirket eklenip 4 şirket çıkarıldı: BSOKE, IEYHO, KTLEV ve SASA endekse dahil edilirken; BRSAN, EGEEN, KLRHO ve TKFEN endeksten çıkarıldı.

GRTHO: Graintürk Holding, 4Ç25’te 1,1 mlr TL ciro, 202 mn TL FAVÖK ve 857 mn TL net kâr açıkladı. Satışlar yıllık bazda gerilerken, güçlü maliyet kontrolü sayesinde brüt kâr marjı %11,5’ten %21,4’e yükseldi. Faaliyet kârı ve FAVÖK marjlarında da yıllık bazda iyileşme izlendi. Net kâr marjı %76 seviyesinde gerçekleşirken, finansman giderleri ve parasal kayıp kalemindeki yıllık bazdaki gerileme net kâr görünümünü destekledi.

SISE: Şişecam, 4Ç25 finansallarını 16 Şubat 2026 tarihinde açıklayacağını duyurdu.

Ekonomi ve Politika Haberleri

Sanayi üretimi aralık ayında ivme kaybetti

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aralık ayında aylık bazda %1,2 artarken, takvim etkisinden arındırılmış yıllık değişim %2,1 daralmaya işaret etti. Kasım ayında aylık artışın %2,5, yıllık artışın ise %2,2 olduğu dikkate alındığında, sanayi aktivitesinde aralık ayında belirgin bir ivme kaybı izlendiği görülüyor. Alt kalemlere bakıldığında, yıllık daralmada yüksek teknoloji ürünleri (%-25) başta olmak üzere giyim eşyaları imalatı (%-29,2), metal cevheri madenciliği (%-23,4) ve savunma sanayi ürünlerini de içeren diğer ulaşım araçları imalatı (%-9,2) öne çıktı. Özellikle yüksek teknoloji ve diğer ulaşım araçlarında görülen yıllık daralma, bu kalemlerde aylar sonra ilk kez negatif bölgeye geçildiğine işaret ediyor. Aralık verileri ile birlikte sanayi üretimi, 2025 yılının son çeyreğinde yıllık bazda %0,8 büyüme kaydederken (takvim etkisinden arındırılmış yıllık büyüme %0,6), çeyreklik büyüme ise bu dönemde %0,1 ile yataya yakın bir görünüm sergiledi. Hatırlanacağı üzere üçüncü çeyrekte sanayi üretimi yıllık bazda %5,2 büyürken (takvim etkisinden arındırılmış yıllık büyüme %5), çeyreklik bazda %0,6 daralmıştı. Bu çerçevede, sanayi üretimi verileri yılın son çeyreğinde çeyreklik bazda zayıf bir toparlanmaya, yıllık bazda ise belirgin bir ivme kaybına ve sanayi aktivitesinde yavaşlamaya işaret ediyor. Öncü göstergeler ve yakından takip ettiğimiz yüksek frekanslı verilerden yola çıkarak, 2025 yılının son çeyreğinde büyümenin %3,6 civarında gerçekleşmesini bekliyoruz. 2025 yılı geneli için %3,8, 2026 yılı için ise %4 büyüme öngörüyoruz.

Hazine, dün 45,6 milyar TL iç borçlanma gerçekleştirdi

Hazine ve Maliye Bakanlığı dün düzenlediği 11 ay vadeli kuponsuz bono ihalesinde ROT satışlar dahil toplam 15,7 milyar TL borçlanırken, yine dün düzenlediği 5 yıl vadeli kira sertifikası doğrudan satışında ise 29,9 milyar TL’lik satış gerçekleştirdi. Bono ihalesinde talep / satış rasyosu 3,63x ile güçlü bir talebi işaret ederken, ortalama bileşik getiri ise %35,25 düzeyinde oluştu. Dün gerçekleşen ihale ve doğrudan satış ile birlikte Hazine’nin bu ayki iç borçlanma tutarı 229,4 milyar TL’ye ulaştı. Hazine’nin Şubat – Nisan 2026 dönemine ilişkin iç borçlanma programına göre şubat ayında 656,6 milyar TL’lik itfa karşılığında, 525,3 milyar TL’lik bir iç borçlanma öngörülüyor. Hazine’nin mart ve nisan aylarında da itfa miktarının altında bir iç borçlanma hedeflediği görülüyor. Ayın geri kalanında Hazine, 16 Şubat’ta 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli tahvil ihaleleri ve 17 Şubat’ta 1,5 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve şubat ayı iç borçlanma programını tamamlayacak.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

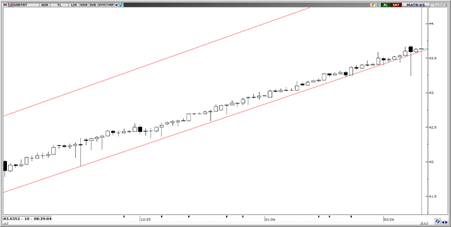

USD/TRY

Paritede yukarı yönlü ana trend korunurken, fiyatlama sabah saatleri itibarıyla kanal desteğiyle örtüşen 43,60 bandında dengeleniyor. Aşağı yönlü düzeltmelerin şimdilik sınırlı kaldığı görülüyor. Teknik görünüm, alım yönlü eğilimin gücünü koruduğuna işaret ederken, 42,50 seviyesi trendin devamı açısından kritik eşik konumunda bulunuyor. 42,50’nin aşağı yönlü kırılması hâlinde ise 42,40 ve 42,34 seviyeleri bir sonraki destek alanları olarak takip edilebilir. Yukarıda ise 43,70 kısa vadeli direnç konumunda.

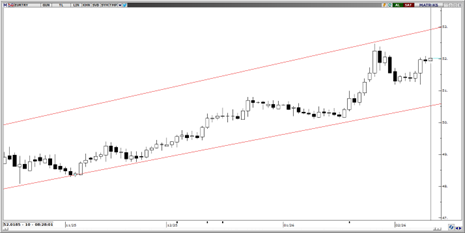

EUR/TRY

Yükseliş kanalı içerisindeki seyrini sürdüren EUR/TRY, 52 seviyesine ulaşmış durumda. Teknik göstergeler, kısa vadede 51 – 53 bandında bir hareketin ön planda olabileceğinin sinyalini verirken, yukarı yönlü ana eğilimin korunduğuna işaret ediyor. Paritede 51,85, 51,70 ve 51,55 seviyeleri kısa vadeli destek konumunda yer alırken, yukarıda ise 52, 52,20 ve 52,35 dirençleri yer alıyor.

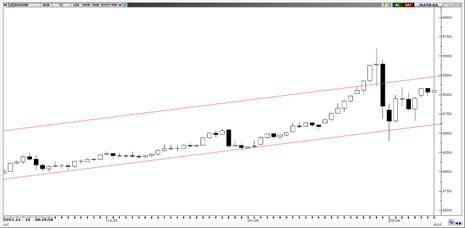

XAU/USD

Altında yükselen kanalın üst bandına doğru yönelim sürerken, yukarı yönlü teknik görünüm korunuyor. Göstergeler, 5.250$ çevresinde kısa vadeli kâr realizasyonlarının gündeme gelebileceğine işaret ediyor. Yeniden güçlü yükselişlerin önünün açılması için 5.250$ üzerinde gerçekleşecek bir günlük kapanış önem taşıyor. Olası geri çekilmelerde 5.000$, 4.910$ ve 4.850$ seviyeleri ilk destekler olarak öne çıkarken, genel teknik görünümde ana destek bölgesi 4.650$–4.000$ bandında yoğunlaşıyor. Yukarı yönlü hareketlerde ise 5.100$, 5.180$ ve 5.250$ seviyeleri direnç olarak izleniyor.

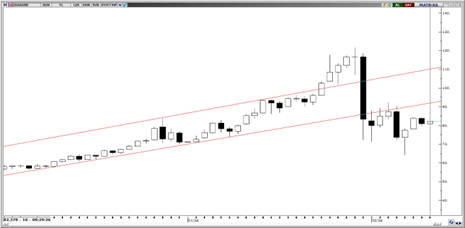

XAG/USD

82$ seviyesinin hemen üzerinde dengelenen gümüşte, 79,40$ civarından geçen 50 günlük ortalama ilk destek alanı olarak öne çıkıyor. Bu seviyenin altına sarkmalarda 77,25$, 74$ ve 72$ seviyeleri kademeli destekler olarak izlenecek. Yukarı yönlü denemelerde 93$–93,50$ bandı güçlü bir direnç alanı oluşturuyor. Teknik göstergeler, bu bölgeye yönelik yakınsamalarda kâr realizasyonlarının yeniden devreye girebileceğine işaret ediyor. Bu bant öncesinde ise 82,65$, 86,22$ ve 89,85$ dirençleri bulunuyor. Gümüşte yüksek volatilite ortamı sürerken, iki hafta önce başlayan sert satışın ardından kırılgan teknik görünümün devam ettiği görülüyor.

{kind=link}

{kind=link}