23.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.93 MBGüne Başlarken

Günaydın. ABD ile Avrupa arasındaki Grönland anlaşmazlığının NATO ittifakı içinde çözülmesi küresel risk iştahının yeniden canlanmasına neden oluyor. ABD vadelileri bu sabah belirgin şekilde pozitif, Asya alıcılı, Avrupa vadelileri ise hafif negatif tarafta. Borsa İstanbul’da güçlü görünüm devam ediyor. 12.800 / 13.000 bölgesinde beklediğimiz soluklanma yaşansa da momentum halen pozitif, para girişi, yabancı alımları ve yüksek hacimler devam ediyor. PPK’dan 150 baz puan beklentilerine karşın 100 baz puanlık bir faiz indirimi gelmesi dün gün içinde sınırlı bir geri çekilme yaratsa da devamında gelen alımlarla BIST 100 Endeksi günü %0,97 yükselişle 12.851 seviyesinden kapatabildi. Endekse en fazla pozitif katkı sağlayan ilk beş şirket TCELL, BIMAS, TUPRS, EREGL, ASTOR; endekse negatif etki edenler ise AKBNK, KLRHO, ASELS, YKBNK, ISCTR oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise YKBNK, EREGL, GARAN, GUBRF, TUPRS ve TAVHL. Teknik açıdan 12.800 / 13.000 halen geçerli bir direnç alanıdır, 12.915 seviyesi bu bant içinde ara direnç olarak izlenebilir; destekler ise 12.700 ve 12.570. Günün makro veri takviminde Avrupa ve ABD PMI verileri izlenecek. Akşam saatlerinde ise Moody’s (Ba3, durağan) ve Fitch’in (BB-, durağan) Türkiye’nin kredi notuna dair değerlendirmeleri bekleniyor. Bugün, not değişikliği beklemiyoruz, ancak her iki kuruluşun da kredi notu görünümlerini “pozitif”e yükseltmesini bekliyoruz. Son olarak, Türkiye 5 yıl vadeli CDS primleri güne 211 baz puandan başlıyor. Jeopolitik tansiyonun dinmesi ile CDS’lerde yeniden gevşeme gördüğümüzü belirtelim.

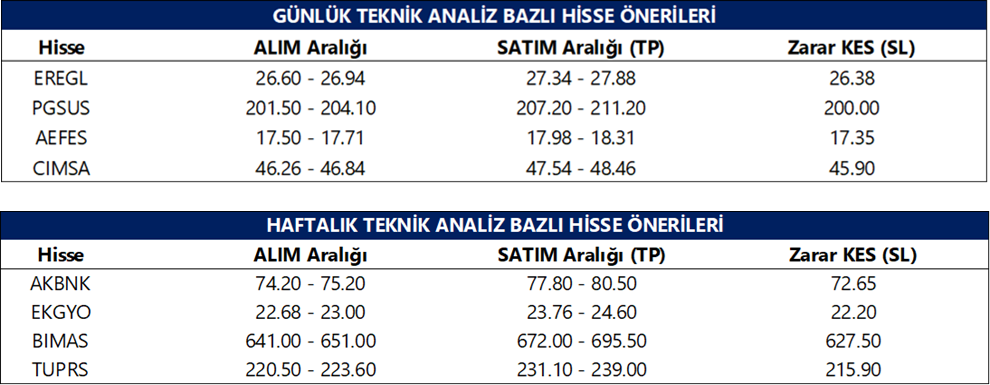

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ASTOR: Şirket, Ankara Sincan’daki tesislerinde Faz 3 Yüksek Güç Transformatör Fabrikası ve Faz 4 Yüksek Güç Mekanik Fabrikası yatırımlarına başlama kararı aldı. Toplam yatırım tutarı yaklaşık 150 milyon USD olup, yatırımlarla transformatör kapasitesinin 100.000 MVA’ya, mekanik fabrika kapasitesinin ise 108.000 MVA’ya çıkarılması hedefleniyor. Tam kapasitede 1 milyar USD ciro ve 350 milyon USD EBITDA katkısı bekleniyor.

Ekonomi ve Politika Haberleri

Fitch ve Moody’s’in Türkiye kredi notu değerlendirmeleri bekleniyor

Uluslararası kredi derecelendirme kuruluşları Moody’s ve Fitch’in değerlendirme takviminde bugün Türkiye’ye ilişkin bir gözden geçirme yer alıyor. Söz konusu takvimlerin referans niteliğinde olduğunu ve belirtilen tarihlerde her zaman bir değerlendirme yayımlanmayabildiğini hatırlatmak isteriz. Değerlendirme gelmesi halinde raporların piyasa kapanışının ardından paylaşılması bekleniyor. Moody’s, 25 Temmuz 2025 tarihli son değerlendirmesinde Türkiye’nin kredi notunu “B1”den “Ba3”e yükseltirken, kredi notu görünümünü “pozitif”ten “durağan”a revize etmişti. Fitch ise aynı tarihte gerçekleştirdiği gözden geçirmede kredi notu ve görünümünde değişikliğe gitmeyerek Uzun Vadeli Yabancı Para Cinsinden İhraççı Temerrüt Notu’nu (IDR) “BB-”, görünümü ise “durağan” olarak teyit etmişti. Moody’s, temmuz ayındaki değerlendirmesinde Türkiye’nin hâlen büyük ölçekli ödemeler dengesi şoklarına karşı kırılgan olduğuna dikkat çekerken; Fitch, görünümü “durağan” olarak teyit etmesine gerekçe olarak yüksek enflasyon geçmişi, para politikasına yönelik siyasi müdahaleler, yüksek finansman ihtiyacına kıyasla sınırlı dış likidite ve benzer ülkelere göre daha zayıf yönetim kalitesini öne çıkarmıştı. Türkiye’nin ödemeler dengesi şoklarına karşı kırılganlığının azalması, rezerv birikiminin güçlenmesi ve para politikasında korunan sıkı duruş ile birlikte, bugün gelmesi beklenen değerlendirmelerde her iki kuruluş nezdinde de kredi notu görünümünün “durağan”dan “pozitif”e dönebileceğini değerlendiriyoruz. Buna karşılık, kredi notu tarafında Moody’s ve Fitch’in bu aşamada bir değişikliğe gitmesini beklemiyoruz.

PPK, politika faizini 100 baz puan indirdi

Para Politikası Kurulu (PPK) politika faizini 100 baz puan indirerek %38 seviyesinden %37’ye çekti. Kurul ayrıca, Merkez Bankası gecelik vadede borç verme faiz oranını %41’den %40’a, gecelik vadede borçlanma faiz oranını ise %36,5’ten %35,5’e indirdi. Piyasa beklentisi politika faizinin 150 baz puanlık indirimle %36,5’e çekilmesi yönündeydi. Kurum olarak baz senaryomuz 150 baz puanlık bir indirim yönündeyken, mevcut makro görünüm ve risk dengesini gözeterek 100 baz puanlık daha temkinli bir indirim ihtimalini de göz ardı etmediğimizin altını çizmiştik. Yüksek gelmesi beklenen ocak enflasyonu ve şubat ayında değişecek olan TÜFE ağırlıkları öncesinde, TCMB’nin belirsizlikleri gözeterek faiz indirim hızında frene bastığı görülüyor. Bu hamle, yıl sonuna ilişkin %29,5 olan politika faizi beklentimizle uyumlu. Ocak PPK metni, enflasyon ve talep cephesinde artan belirsizliklere dikkat çekerek, faiz indirim sürecinde daha kontrollü ve temkinli bir patikaya geçildiğine işaret ediyor. Şu ana kadar derlediğimiz veriler, ocak ayı için %4,13 seviyesinde bir aylık enflasyon artışına işaret ediyor. Bu doğrultuda, yıllık TÜFE’nin ocak ayında %30,9’dan %29,8’e gerilemesini bekliyoruz. Yılın ilk yarısında dezenflasyon sürecinin yavaş seyredeceğini; yıllık TÜFE’nin ilk çeyrek sonunda %28,9’a, ikinci çeyrek sonunda ise %27 seviyesine gerileyebileceğini değerlendiriyoruz. Enflasyondaki daha belirgin düşüşün ise ağırlıklı olarak yılın ikinci yarısında görülmesini ve 2026 sonunda yıllık TÜFE’nin %23 seviyesinde oluşmasını bekliyoruz. PPK’nın bir sonraki toplantısı 12 Mart’ta gerçekleştirilecek. 2026’nın ilk çeyreğinde yıllık TÜFE’de öngördüğümüz yaklaşık 200 baz puanlık düşüş, mart PPK toplantısında da temkinli bir faiz indirimi ihtimalini destekler nitelikte. 2026 yılında para politikasının, dezenflasyon sürecinin ikinci aşamasında öne çıkan yapışkan fiyat dinamiklerini dikkate alan ve sıkılık derecesini koruyan bir çerçevede sürdürülmesini bekliyoruz. Bu doğrultuda, 2026 yıl sonu politika faizi tahminimiz %29,5 seviyesinde bulunuyor. Bu görünüm altında, 2026 sonunda reel faizin 2025’e kıyasla gerileyeceğini ancak anlamlı ölçüde pozitif kalacağını öngörüyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Kademeli yükseliş eğiliminin korunduğu USD/TRY, bu sabah 43,37 üzerini test ederek rekor tazeledi. Mevcut teknik yapı, kısa vadede kurun 43,50 bandına doğru kademeli bir yükseliş potansiyelini koruduğuna işaret etmekte. Bununla birlikte, fiyatlamalarda yaşanabilecek düzeltme hareketlerinde 42,50 seviyesi önemli bir denge ve referans noktası olarak izlenmeli. Bu seviyenin üzerinde kalıcılığın devam etmesi, ana trendin sağlıklı şekilde sürdüğüne dair teknik görünümü destekleyecektir. Bu seviyenin altında ise 42,40 ve 42,34 seviyeleri izlenecek alt destek bölgeleri konumunda.

EUR/TRY

Yukarı yönlü ivmesini koruyan parite, sabah saatleri itibarıyla 51 seviyesinde. Teknik görünüm, 51,50 seviyesine kadar momentumlu hareketin devam etme ihtimalinin kuvvetli olduğunu gösterirken, kısa vadeli geri çekilmelerde 50,25 seviyesinin destek olarak izlenmesi gerektiği değerlendirilmekte. 50,00, 49,50 ve 49,25 seviyeleri destek; 51,75 ve 51,50 seviyeleri direnç olarak takip edilebilir.

XAU/USD

Yeni tarihi zirvesini test eden altın, 5.000$ seviyesine yaklaşmış durumda. Teknik göstergeler, 4.700$ seviyesinin altına kalıcı bir sarkma ihtimalinin kısa vadede zayıf olduğuna işaret ederken; trend ve momentum indikatörleri, 4.700$–5.000$ bandında hareketin devam etme olasılığının yüksek olduğunu gösteriyor. Bununla birlikte, psikolojik direnç niteliği taşıyan 5.000$ seviyesi civarında olası kâr realizasyonlarına karşı temkinli olunması gerektiğini not ediyoruz. Olası geri çekilmelerde 4.720$, 4.570$ ve 4.450$ seviyeleri destek; yukarı yönlü hareketlerde ise 5.000$ seviyesi direnç olarak izlenebilir.

XAG/USD

Gümüş fiyatları yükselişini sürdürerek 99,38$ ile yeni tarihi zirvesini test etti. Teknik göstergeler ana yükseliş trendinin korunduğuna işaret ederken, olası düzeltmelerin 90$ seviyesine kadar derinleşebileceğini ancak bu seviyenin altına kalıcı bir sarkma olasılığının düşük olduğunu gösteriyor. Bununla birlikte, psikolojik eşik niteliği taşıyan 100$ seviyesi civarında kâr realizasyonuna bağlı kısa vadeli geri çekilmelere karşı temkinli olunması gerektiğini not ediyoruz. Bu çerçevede, gümüşte 95$, 90$ ve 87$ seviyeleri kısa vadeli destek; 100$ seviyesi ise direnç olarak izlenebilir.

{kind=link}

{kind=link}