{kind=link}

{kind=link}

22.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.95 MBGüne Başlarken

Günaydın. ABD Başkanı Trump’ın, Grönland’ın ABD’ye devri konusundaki ısrarına karşın, i) askeri seçenekleri gündem dışı tutması, ii) barışçıl yollarla ilerlemeyi tercih ettiğini söylemesi ve iii) geçtiğimiz hafta bazı Avrupa ülkelerine yönelik açıkladığı ek gümrük vergilerinden geri adım atması küresel piyasalara moral kazandırıyor. ABD borsaları dün %1+ yükselirken ABD ve Avrupa vadelileri ile Asya borsaları da bu sabah genel olarak pozitif bölgede. Borsa İstanbul’da ise dün ASELS’ın taban olması ile %0,6 düşüş gerçekleşti, ancak ASELS hariç bakıldığında endeksin %0,4 yükseldiğini hesaplıyoruz. Özellikle bankalar para girişi ve güçlü görünümleri ile öne çıkarken dün BIST 100 endeksindeki sekiz bankanın tamamı ortalama %2 yükseliş kaydetti. Endeks genelinde para girişi ve yüksek hacimler de devam ediyor. KLRHO, AKBNK, ISCTR, THYAO, YKBNK dün endekse en çok katkı sağlarken, ASELS, TUPRS, BIMAS, ASTOR, BRSAN endekse negatif etki etti. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise YKBNK, AKBNK, THYAO, CWENE ve VAKBN. Teknik açıdan 12.840, 12.900 ve 13.000 dirençleri ile 12.600 ve 12.520 destekleri izlenebilir. Günün ajandasında içeride PPK faiz kararı, rezervler ve yabancı işlemleri izlenecek. PPK’dan 150 baz puan faiz indirimi bekliyoruz. ABD’de ise bugün büyüme ve enflasyon verileri izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 215 baz puandan başlıyor.

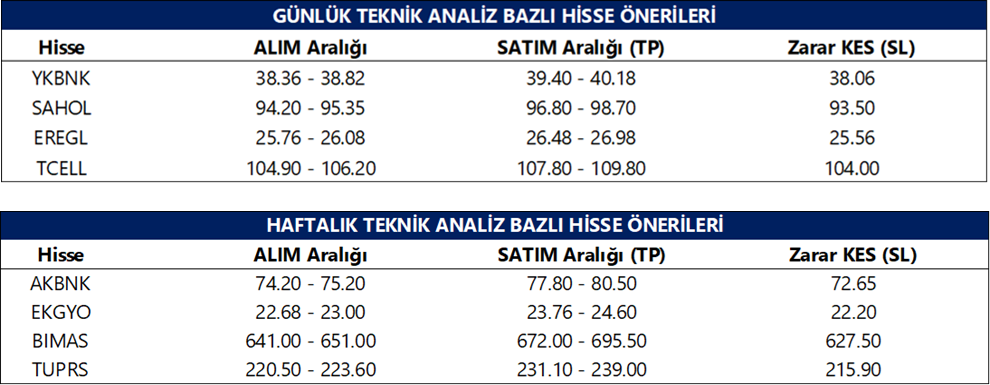

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALFAS: Şirket, Ecogreen Elektrik Enerji Üretim’ten güneş paneli satışı kapsamında yaklaşık 16 milyon USD tutarında yeni sipariş aldı.

REEDR: Bir gerçek kişi ortağı şirket sermayesinin %0,6’sına tekabül eden yaklaşık 5.3 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

CVKMD: Şirketin Sarıalan Altın İşletmesi kapsamında kapasite artışı, cevher zenginleştirme ve atık depolama tesisine ilişkin ÇED Olumlu kararının iptaline dair dava, Danıştay tarafından şirket lehine kesin olarak sonuçlandı.

OZATD: Şirket, 3 adet gemi tamir, bakım ve onarım işi için toplam 3,7 milyon USD (yaklaşık 160,2 milyon TL) tutarında sözleşme imzaladı.

HRKET: Şirket, 4 yıl süreli ve toplam 3,4 milyon USD tutarında sözleşme imzaladı.

Ekonomi ve Politika Haberleri

PPK’dan 150 baz puan faiz indirimi bekliyoruz

Bugün saat 14:00’da Para Politikası Kurulu (PPK) toplantı kararı açıklanacak. PPK’nın bugünkü toplantısında politika faizinin 150 baz puan indirimle %36,5 seviyesine çekilmesini bekliyoruz. Bununla birlikte, mevcut makro görünüm ve risk dengesi, daha temkinli bir indirimin de masada olduğunu düşündürüyor. Bu çerçevede baz senaryomuz 150 baz puanlık bir indirim olmakla birlikte, 100 baz puanlık bir indirim ihtimalini de göz ardı etmiyoruz. 200 baz puan ve üzeri bir indirim ise beklemiyoruz. Şu ana kadar derlediğimiz veriler, ocak ayı için %4,13 seviyesinde bir aylık enflasyon artışına işaret ediyor. Beklentimize paralel bir gerçekleşme halinde yıllık TÜFE %30,9’dan %29,8’e gerileyecek. Ancak yıla bu denli yüksek bir aylık enflasyonla başlanması, 3 Şubat’ta açıklanacak ocak TÜFE verisi öncesinde, TCMB’nin 22 Ocak’taki toplantıda temkinli bir adım atmasını teşvik edici bir unsur olarak öne çıkıyor. Yılın ilk yarısında dezenflasyon sürecinin yavaş seyredeceğini, yıllık TÜFE’nin ilk çeyrek sonunda %28,9’a, ikinci çeyrek sonunda ise %27 seviyesine gerileyebileceğini değerlendiriyoruz. Enflasyondaki belirgin düşüşün ağırlıklı olarak yılın ikinci yarısında görülmesini ve 2026 yıl sonunda yıllık TÜFE’nin %23 seviyesinde oluşmasını bekliyoruz. Bu çerçevede, 2025’te %40 seviyelerinden %31’in altına gerileyen enflasyonun, 2026 boyunca %30’lardan %20’lere geçiş sürecinde daha yavaş bir patika izleyeceği görüşündeyiz. Bu görünüm altında, yılın ilk çeyreğinde yıllık TÜFE’de öngördüğümüz yaklaşık 200 baz puanlık düşüş, ocak ayı sonrasındaki ilk toplantı olan mart PPK toplantısında da temkinli bir faiz indirimi ihtimalini destekler nitelikte. 2026 yıl sonu politika faizi tahminimiz ise %29,5 seviyesinde bulunuyor.

Saat 10:00’da ocak reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak

Arındırılmamış reel kesim güven endeksi (RKGE) aralık ayında üst üste üçüncü ayında da100,8 seviyesinde sabit kalırken, mevsim etkilerinden arındırılmış RKGE ise 103,2 seviyesinden 103,7’ye çıkarak Kasım 2023’ten bu yana en yüksek seviyesine tırmandı. Böylelikle arındırılmamış RKGE yılın son çeyreğinde 100,3’ten 100,8’e, arındırılmış RKGE ise 100,1 seviyesinden 103’e yükseldi. Kapasite Kullanım Oranı (KKO) ise aralık ayında %74,4 seviyesinde sabit kalırken, mevsimsel etkilerden arındırılmış KKO ise %74,1’den %74,2’ye çıktı. Önümüzdeki döneme yönelik beklentilerde üretim ve iç piyasa siparişlerinde toparlanma sinyalleri güçlenirken, ihracat ve yatırım tarafındaki iyimserliğin ise zayıf seyrini koruduğu görülüyor. Aralık verileri, arındırılmış güven endeksi ve kapasite kullanımındaki iyileşmenin sürdüğüne işaret ederken, ekonomik aktivitenin yılın son çeyreğinde potansiyelin üzerinde seyrini koruduğunu gösteriyor. Bu çerçevede, kurum olarak 2025 yılında büyümenin %3,8, 2026 yılında ise %4 seviyesine yükselmesini bekliyoruz.

Saat 10:00’da ocak tüketici güven endeksi açıklanacak

Tüketici güven endeksi aralık ayında 85 seviyesinden 83,5’e gerileyerek temmuzdan bu yana en düşük seviyesine indi. Böylelikle üçüncü çeyrekte ortalama 83,9 seviyesinde oluşan endeks seviyesi, yılın son çeyreğinde ortalamada 84 ile önemli bir değişim göstermedi. Aralık verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 69,6’dan 67,9’a, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,7’den 85,2’ye, gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 79,6’dan 78,2’ye ve iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 105 seviyesinden 102,6’ya indi. Nisan ayından bu yana 83 – 85 bandında seyreden ve 100 eşik değerin altında yer almakta olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

TCMB brüt döviz rezervinin 205 milyar dolara ulaşarak rekor kırdığını tahmin ediyoruz

Bugün saat 14:30’da 9 – 16 Ocak haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 9 – 16 Ocak haftasında TCMB net döviz rezervinin 8 milyar dolar artarak 90,8 milyar dolara çıktığını, brüt döviz rezervinin ise 9 milyar dolar yükselişle 205,1 milyar dolara ulaştığını ve rekor tazelediğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir artışı işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 2 – 9 Ocak haftasında hisse senedi piyasasında 237,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 864,8 milyon dolarlık net alım gerçekleştirdi. Yabancı yatırımcının toplam bono stoku içerisindeki payı ise %7,5’ten %7,7’ye yükselerek Mart 2025’ten bu yana en yüksek seviyeye ulaştı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,77 milyar dolar düşüş kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 520 milyon dolar geriledi. 2 – 9 Ocak haftasında TCMB net döviz rezervi 6 milyar dolar artarak 82,8 milyar dolara, brüt döviz rezervi 7 milyar dolar yükselişle 196,1 milyar dolara ve swap hariç net rezerv ise 7,5 milyar dolar artışla 70 milyar dolara tırmandı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USDTRY paritesinde yukarı yönlü ana trendin korunduğu izlenmekte. Teknik görünüm, kısa vadede 43,50 seviyesine doğru yükseliş eğiliminin devam edebileceğine işaret ederken, olası geri çekilmelerde 42,50 seviyesi kritik destek olarak öne çıkmakta. Bu seviyenin altında ise 42,40 ve 42,34 seviyeleri izlenecek alt destek bölgeleri konumunda.

EUR/TRY

Yukarı yönlü ivmesini koruyan parite, sabah saatleri itibarıyla 50,75 seviyeleri civarında fiyatlanmakta. Teknik görünüm, bu seviye üzerinde kalıcılığın sağlanması hâlinde yükseliş eğiliminin 51,50 seviyesine doğru güç kazanabileceğine işaret etmekte. 50,00, 49,50 ve 49,25 seviyeleri destek; 50,75 ve 51,50 seviyeleri direnç olarak takip edilebilir.

XAU/USD

4.878$ seviyesinden kısmi satış ile karşılaşan altın, 4.800$ seviyesinden işlem görmeye devam ediyor. Teknik göstergeler kısa vadede 4.700$ seviyesi altında fiyatın kalıcılığını sağlama ihtimalinin zayıf olduğuna işaret ediyor. Trend ve momentum indikatörleri, 4.700$ - 5.000$ aralığında hareketlerin kısa vadede devam etme ihtimalinin kuvvetli olduğunu gösteriyor. Ons altında olası geri çekilmelerde 4.720$, 4.570$ ve 4.450$ seviyeleri destek; yukarı yönlü hareketlerde ise 4.900$ ve 5.000$ seviyeleri direnç olarak takip edilebilir.

XAG/USD

Gümüş, 95,50 dolar ile temsil edilen tarihi zirve bölgesi yakınlarında fiyatlanmayı sürdürürken, teknik göstergeler ana yükseliş eğiliminin korunduğuna işaret etmekte. Olası geri çekilmelerde 90 dolar seviyesi kısa vadede kritik destek olarak izlenmekte olup, bu seviyeye doğru yaşanabilecek düzeltmelerin dahi mevcut trend yapısında anlamlı bir bozulma yaratması beklenmiyor. Bu çerçevede, gümüşte 90$, 87$ ve 86$ seviyeleri kısa vadeli destek; 97$ seviyesi ise direnç olarak takip edilebilir.