{kind=link}

{kind=link}

16.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.02 MBGüne Başlarken

Günaydın. ABD’de, Morgan Stanley ve Goldman Sachs 4Ç25 finansallarının beklentileri aşması Wall Street’e alım getirdi ve alımlar bu sabah vadeli endeks kontratlarında da devam ediyor. Avrupa vadelilerinde ise, İran odaklı stres kısmen yatışmasına karşın Grönland meselesi nedeniyle ABD ile AB arasında gerilimin sürmesi bu sabah satış getiriyor. Almanya ekonomisinin iki yıllık daralmanın ardından 2025’te büyüdüğünün açıklanması da bu sabahki zayıflığı engelleyemiyor. Asya borsalarında ise karışık bir görünüm var. Borsa İstanbul’da dün %0,7 yükselişle 12.456 seviyesine gelindi ve BIST 100 endeksinde TL bazında kapanış rekoru tazelendi. Dolar bazında 288 dolara gelen endekste kısa vadede 295 – 300 dolar bandının hedeflenebileceğini, bunun da mevcut kurlarla 12.800 / 13.000 bandına işaret ettiğini öngörüyoruz. Endekse dün en fazla pozitif katkı sağlayan ilk beş şirket ASELS, THYAO, TCELL, ASTOR, FROTO; endekse negatif etki edenler ise KLRHO, YKBNK, ISCTR, TRALT, PASEU oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASELS, THYAO, ASTOR, TUPRS, TCELL, ALARK, SKBNK ve TOASO. Teknik açıdan 12.500 ve 12.800 / 13.000 bölgesi direnç, 12.300 / 12.320 ve 12.000 / 12.200 bantları destek alanı olarak takip edilebilir. Günün ajandasında içeride TCMB Piyasa Katılımcıları Anketi, dışarıda ABD sanayi üretimi ve kapasite kullanımı takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 217 baz puandan başlıyor. Burada iki haftadır devam eden yükseliş eğilimi sonrasında ilk kez gevşeme görmemiz olumlu.

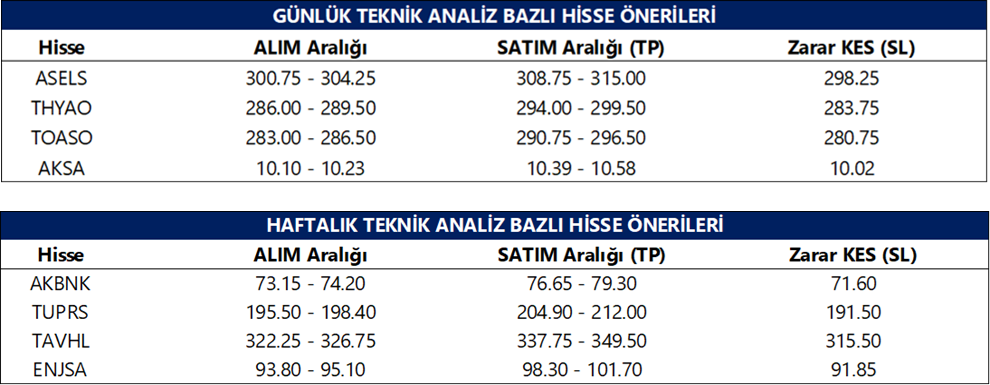

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AYGAZ: Aygaz, Hd Hyundai Samho ile çift yakıtlı VLGC LPG gemisi için USD119mn tutarında gemi inşa sözleşmesi imzaladığını açıkladı. Gemi 2028 2Ç’de teslim edilecek, ödeme taksitler halinde yapılacak.

TRALT: Çanakkale'deki Altın-Gümüş Madeni projesine ilişkin ÇED olumlu kararının iptali talebiyle açılan dava, Çanakkale 2. İdare Mahkemesi tarafından, davacının ehliyeti bulunmadığı gerekçesiyle reddedilmiştir. Karar temyize açıktır. Şirket, madencilik faaliyetlerine mevzuata uygun şekilde devam etmektedir.

AGESA: Agesa Hayat Yönetim Kurulu, kayıtlı sermaye tavanının 500 milyon TL’den 3 milyar TL’ye artırılması ve geçerlilik süresinin 2030 yılına kadar uzatılması amacıyla esas sözleşmenin 6. maddesinin tadil edilmesine karar vermiştir. Gerekli yasal onayların ardından öneri genel kurulda oylamaya sunulacaktır.

PGSUS: Şirket, aralık ayı yolcu istatistiklerini açıkladı. Buna göre, aralık ayı toplam yolcu sayısı geçen yılın aynı ayına göre %16,8 artarak 3,62 milyon kişi oldu.

- 2025 yılı toplam yolcu sayısı yıllık %15 artışla 43,26 milyon kişiye ulaştı. Yolcu doluluk oranı ise yıllık bazda paralel kalarak %87,7 olarak gerçekleşti.

TAVHL: Şirket, Tiflis Havalimanı’nın işletme imtiyaz süresini Ocak 2027’den 31 Aralık 2031’e uzatmıştır. 2026–2027 döneminde 150 milyon USD tutarında yatırım planlanırken, mevcut ücret ve gelir yapısında herhangi bir değişiklik öngörülmemektedir. Yeni imtiyaz döneminde yolcu ücretlerinin %30’u kira bedeli olarak ödenecek olup, ayrıca 25 milyon USD peşin kira ödemesi yapılacaktır. Planlanan terminal ve kapasite artırıcı yatırımlarla havalimanı kapasitesinin 10 milyon yolcunun üzerine çıkarılması hedeflenmekte olup, Holding’e temettü akışında bir kesinti beklenmemektedir.

OTKAR: Romanya Savunma Bakanlığı iştiraki Romtehnica ile yürütülen 1.059 adet 4x4 taktik zırhlı araç sözleşmesi kapsamında, yerel üretim hazırlıklarındaki gecikme gerekçesiyle 191,8 milyon Rumen Leyi (yaklaşık 1,88 milyar TL) tutarında tazminat talep edildi. Ayrıca teslimat gecikmeleri nedeniyle 7,3 milyon Rumen Leyi (yaklaşık 72 milyon TL) ek talep bulunuyor. Şirket, yasal hakları saklı kalmak kaydıyla tutarları ödeyecek olup, bedeller 2025 hak edişlerinden mahsup edilerek giderleştirilecek.

ALVES: Şirket, bakır piyasasına ilişkin değerlendirmesinde, küresel bakır stoklarının tarihsel ortalamaların altında seyrettiğini ve orta–uzun vadede fiyatları destekleyen güçlü bir talep görünümü bulunduğunu vurguladı. ALVES’in yüksek hacimli bakır stoklarının önemli kısmının geçmiş dönemlerde daha düşük maliyetlerle tedarik edildiği, bu sayede mevcut fiyat seviyelerinde stok değer artışı ve marj avantajı sağlandığı belirtildi.

SISE: Şirketin %100 bağlı ortaklığı Sisecam UK PLC tarafından gerçekleştirilecek 500 milyon USD nominal tutarlı, 7 yıl vadeli Eurobond ihracında fiyatlama tamamlandı. Tahvilin kupon oranı %8,375, itfa tarihi 23 Ocak 2033 olarak belirlendi

AKSEN: Şirket, Eskişehir’deki Tokur ve Köknar depolamalı GES projeleri (2x50 MWe) için ÇED süreçlerinin olumlu tamamlandığını açıkladı.

ESCAR: Şirket, 154 adet aracı kapsayan uzun dönem araç kiralama sözleşmesini yeniledi. Sözleşmenin, şirket cirosuna toplam 231,7 milyon TL katkı sağlaması bekleniyor.

EKGYO: Şirket ile İller Bankası arasında imzalanan işbirliği protokolü kapsamında planlanan Ankara Çankaya Alacaatlı ihalesinin 1. oturumu 23 Ocak’ta gerçekleştirilecek.

Ekonomi ve Politika Haberleri

Saat 10:00’da TCMB ocak ayı Piyasa Katılımcıları Anketi sonuçları açıklanacak

TCMB’nin en son yayınlanan Aralık 2025 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarında katılımcıların 2025 yıl sonu TÜFE beklentisi %32,2’den %31,2’ye gerilerken, 2026 yıl sonu TÜFE beklentisi ise %23,2’den %23,4’e sınırlı bir artış kaydetti. Ek olarak, piyasa katılımcılarının 24 ay sonrası TÜFE beklentisi %17,7’ten %17,5’e inerken, 5 yıl sonrasına ilişkin yıllık TÜFE beklentisi ise %11,4 seviyesinde oluştu. Ocak ayı anket sonuçlarında ise katılımcıların ocak ayı aylık TÜFE artışına ilişkin tahmini yakından takip edilecek. Gıda fiyatlarında takip ettiğimiz güçlü artış, yıl sonu zamları ve yönetilen / yönlendirilen fiyat ve vergi ayarlamalarının etkisi ile birlikte ocak anketinde aylık %4 civarında bir TÜFE artış beklentisi görmemiz mümkün.

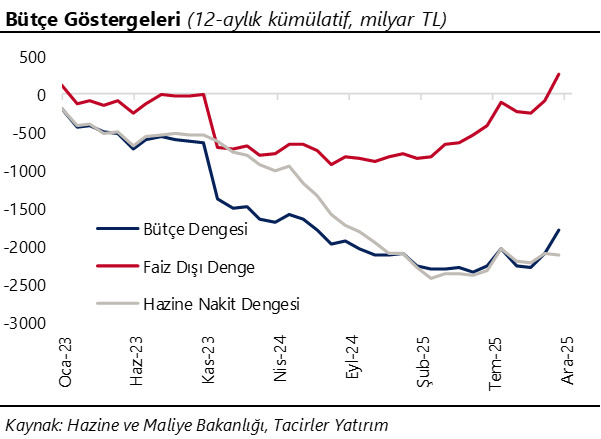

Bütçe, 2025 yılında 1,8 trilyon TL açık verdi

Merkezi yönetim bütçesi aralık ayında 528,1 milyar TL açık verirken, faiz dışı denge 411,5 milyar TL açık kaydetti. Böylece 2025 yılı genelinde bütçe açığı 1,8 trilyon TL ile, 2026–2028 Orta Vadeli Program’da (OVP) öngörülen 2,2 trilyon TL’nin altında gerçekleşti. Faiz dışı denge ise 2025 yılında 255,2 milyar TL fazla kaydetti. Bütçe açığının OVP tahmininin altında kalmasında büyük ölçüde tahminlerin üzerinde gerçekleşen bütçe gelirleri belirleyici olurken, harcamalar cephesinde ise geniş tabanlı ve kalıcı bir mali sıkılaşmaya işaret eden net bir sinyal görülmüyor. Bütçe gelirleri aralık ayında yıllık bazda %44 artış kaydetti. Aynı dönemde yıllık TÜFE artışının %30,9 seviyesinde gerçekleştiği dikkate alındığında, gelirlerde reel bazda artış sağlandığı görülüyor. 2025 yılı genelinde bütçe gelirleri 12,8 trilyon TL ile, OVP’de öngörülen 12,5 trilyon TL’nin üzerinde gerçekleşti. Merkezi yönetim bütçe giderleri ise aralık ayında 1,8 trilyon TL ile yıllık bazda %5 gibi sınırlı bir artış kaydetti. 2025 yılı genelinde ise bütçe giderleri 14,6 trilyon TL’ye ulaşarak, OVP’de öngörülen 14,7 trilyon TL’ye yakın gerçekleşti. Faiz dışı harcamalar aralık ayında yıllık %2,5 artışla 1,7 trilyon TL olurken, 2025 yılı toplamında faiz dışı harcamalar 12,6 trilyon TL ile OVP tahminiyle uyumlu seyretti. Kurum olarak 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde. Mevcut görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade, harcama kompozisyonundaki geçici iyileşmelerin belirleyici olduğuna işaret ediyor. Bununla birlikte, cari harcamalar ile sermaye harcamalarının seyri, mali disiplinin kalıcılığı açısından önümüzdeki dönemde temel risk alanları olmayı sürdürüyor. Ayrıntılı rapor için tıklayınız.

Hisse ve tahvilde yabancı alımı sürerken, swap hariç net rezerv 70 milyar dolara ulaştı

Yabancı yatırımcılar, 2 – 9 Ocak haftasında hisse senedi piyasasında 237,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 864,8 milyon dolarlık net alım gerçekleştirdi. Yabancı yatırımcının toplam bono stoku içerisindeki payı ise %7,5’ten %7,7’ye yükselerek Mart 2025’ten bu yana en yüksek seviyeye ulaştı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,77 milyar dolar düşüş kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 520 milyon dolar geriledi. 2 – 9 Ocak haftasında TCMB net döviz rezervi 6 milyar dolar artarak 82,8 milyar dolara, brüt döviz rezervi 7 milyar dolar yükselişle 196,1 milyar dolara ve swap hariç net rezerv ise 7,5 milyar dolar artışla 70 milyar dolara tırmandı. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Yukarı yönlü eğilimini koruyan USDTRY, 43,25 üzerini test ederek rekor tazeledi. Mevcut teknik görünüm, kısa vadede yukarı yönlü risklerin baskın kalmaya devam ettiğine işaret ederken, fiyatlamada ilk aşamada 43,50 seviyesinin hedeflenebileceğinin sinyalini veriyor. Teknik göstergeler ve trend yapısı, yakın vadede belirgin bir aşağı yönlü trend değişimine işaret etmiyor. Aşağıda 42,50 seviyesi ilk destek konumunda izlenirken, bu seviyenin altında 42,40 ve 42,34 destekleri takip edilebilir.

EUR/TRY

Paritede konsolide hareket devam ediyor. Teknik indikatörler, 50,25–50,00 aralığından bulunan destek ile yukarı yönlü hareketin devam edeceğine işaret ediyor. Bu aralığın aşağı yönlü kırılması halinde 49,50 seviyesi ilk destek konumunda. Yakın vadede yukarı yönlü momentumun korunmasını bekliyoruz.50,00, 49,50 ve 49,25 seviyeleri destek; 50,75 ise direnç olarak izlenebilir.

XAU/USD

Tarihi zirvesi olan 4.639 $ seviyesinin yakınlarında konsolide bir seyir izleyen altın, kısa vadede yön arayışını sürdürüyor. Zirve seviyelerin ardından kâr satışlarının bir süre daha etkili olması olası görünse de, günlük periyotta korunan yükselen kanal yapısı geri çekilmelerin ana trendi zayıflatmadığını ve teknik bir düzeltme sürecine işaret ettiğini gösteriyor. Mevcut teknik görünüm ve trend indikatörlerinin ürettikleri sinyaller çerçevesinde fiyatlamaların yakın dönemde 4.375–4.720 $ bandında hareket etmesini beklemekteyiz. Olası geri çekilmelerde 4.577 – 4.550 ve 4.520 seviyeleri destek; yukarı yönlü hareketlerde ise 4.618 ve 4.645 seviyeleri direnç olarak takip edilecek.

XAG/USD

Kar realizasyonunun ardından yeniden 90$ seviyesinin üzerine toparlanan gümüşte, teknik göstergelerin ve oluşan fiyat formasyonlarının ürettikleri sinyaller doğrultusunda yakın vadede 80$ – 94$ bandının ön planda olmasını bekliyoruz. Aşağı yönlü hareketlerde 84$ bölgesi ilk etapta hedef olarak izlenirken, bu seviyenin aşağı yönlü kırılması halinde 80$ bölgesi gündeme gelebilir. Bununla birlikte mevcut teknik yapı, olası geri çekilmelerin bu seviyelere ulaşması durumunda dahi ana trendin yukarı yönlü kalmaya devam edeceğini gösteriyor. Gümüşte 87,73 $, 86 $ ve 84,63 $ seviyeleri kısa vadeli destek; 89 $, 90 $ ve 91,15 $ seviyeleri ise direnç olarak takip edilecek.