15.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.03 MBGüne Başlarken

Günaydın. İran odaklı stresin kısmen yatışması ve ABD’den gelen mesajlar sonrasında jeopolitik risk algısının bir miktar hafiflemesi sonrasında petrol fiyatlarının dün gördüğü zirvelerden %4 gerilediğini izliyoruz. Borsalar tarafında yatay bir görünüm var. Dün ABD’de teknoloji şirketlerine gelen satışlar dışında genel görünüm sakindi. ABD vadelileri ise bu sabah hafif negatif bölgede işlem görüyor. Avrupa vadelileri hafif pozitif, Asya’da ise karışık bir görünüm var. Borsa İstanbul’da dün 12.444 ile TL bazında yeni bir zirve test edilmesine karşın kapanış %0,13 aşağıda ve 12.370 seviyesinden gerçekleşti. Dün endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, KCHOL, CCOLA, KLRHO, ASTOR olurken, endekse negatif etki edenler ise BIMAS, THYAO, KTLEV, ASELS, TAVHL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise KCHOL, TUPRS, ASTOR, EREGL, AEFES, MGROS, HALKB ve TAVHL. Teknik açıdan 12.500 ve 12.800 / 13.000 bölgesi direnç, 12.000 / 12.200 bandı destek alanı olarak takip edilebilir. Günün ajandasında içeride bütçe dengesi, TCMB rezervleri ve haftalık yabancı işlemleri izlenecek. Avrupa’da sanayi üretimi, ABD’de istihdam odaklı verileri ve Fed üyelerinden gelecek mesajlar izlenecek. Fed’den ilk faiz indirimi beklentileri son dönemde 29 Temmuz 2026 toplantısına kadar ötelenmiş durumda. Veri ve açıklamalar bu çerçevede izlenecektir. Türkiye 5 yıl vadeli CDS primleri ise güne 223 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKBNK: Şirket, 13,5 milyon GBP tutarında, yurt dışında 09.02.2029 vadeli özel sektör tahvili ihracını 16.01.2026 tarihinde tamamlayacağını açıkladı.

EKGYO: Şirket, Beşiktaş Jimnastik Kulübü ile imzalanan işbirliği protokolü kapsamında gerçekleştirilen İstanbul Beşiktaş Dikilitaş Güney Arsa Satışı Karşılığı Gelir Paylaşımı İşi ihalesinin 1. oturumunun tamamlandığını açıkladı.

BRLSM: Şirket, bağlı ortaklığı 31,9 milyon USD (yaklaşık 1,4 milyar TL) tutarında sözleşme imzaladı.

CCOLA: Bir şirket tüzel kişi ortağı şirket sermayesinin yaklaşık %0,1’ine tekabül eden yaklaşık 2.3 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

AKMGY: Şirket, Beşiktaş Belediyesi tarafından kesilen 3,52 milyar TL tutarındaki idari para cezasına ilişkin ödeme emrinin tebliğ edildiğini, söz konusu ceza ve ödeme emrine karşı yürütmeyi durdurma talepli iptal davası açılacağını açıkladı.

ARSAN: Şirket, esas sözleşme değişikliği nedeniyle ayrılma hakkı kullanım sürecinin başlatıldığını, ayrılma hakkı kullanım fiyatının 2,46 TL olarak açıkladı.

KAPLM: Şirket payları için zorunlu pay alım teklifi süreci kapsamında, pay alım teklifi fiyatı 212,42 TL olarak belirlenirken, teklif 15–28 Ocak 2026 tarihleri arasında gerçekleştirecek.

CMBTN: Şirket, Rekabet Kurumu tarafından Malatya’da hazır beton pazarında fiyat tespiti ve müşteri paylaşımı iddiasıyla uygulanan 19,1 milyon TL tutarındaki idari para cezasına karşı, kararın iptali talebiyle dava açıldığını açıkladı.

DEVA: Şirket, kredi kullanımlarına karşılık tesis edilen toplam 110 milyon TL tutarındaki ipoteklerin kaldırıldığını açıkladı.

BARMA: Şirket, ortağı tarafından vade ve faiz içermeksizin 100 milyon TL tutarında nakit kaynak sağlandığını ve tutarın şirket hesabına aktarıldığını açıkladı.

TCKRC: Şirket, 143,8 milyon TL bedelle bir ihale kazandı.

BNTAS: Bantaş, 2020–2025 vizyonu kapsamında yaklaşık 12,5 milyon USD tutarındaki yatırımlarını başarıyla tamamlamıştır. Bu yatırımlar; üretim hatları, yeni makineler, GES projeleri ve dijitalleşme çalışmalarını kapsamış olup tamamı özkaynaklarla finanse edilmiştir. Ayrıca Bandırma’da yer alan 38.329 m² arazide entegre tesis kurulması planlanmakta; imar ve teşvik süreçleri devam etmektedir.

KTLEV: Katılımevim, Pusula Finans Holding bünyesinde oluşturulan entegre finansal ekosistemin bir parçası olarak faaliyet göstermektedir. Bu kapsamda Pusula Finans Holding, Gündoğdu Gıda’nın 4,5 milyon TL nominal değerli A grubu paylarının (%11,54 ortaklık oranı) devralım sürecini tamamlamıştır.

Ekonomi ve Politika Haberleri

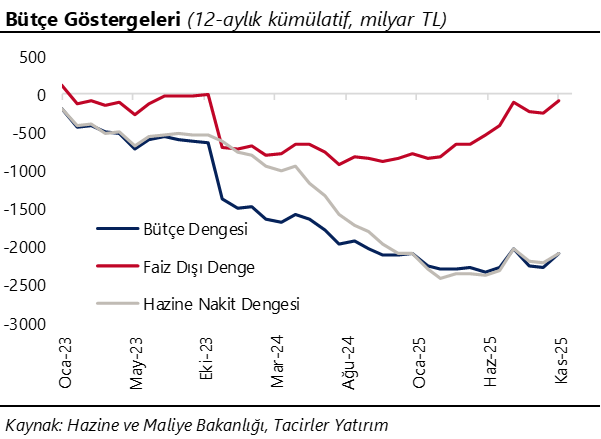

Saat 11:00’de aralık merkezi yönetim bütçe dengesi açıklanacak

Hazine nakit dengesi aralık ayında 333,1 milyar TL açık verirken, faiz dışı denge 216,9 milyar TL açık kaydetti. Böylelikle Hazine nakit dengesi, 2025 yılı genelinde toplam 2,1 trilyon TL açık vermiş oldu. Hazine nakit dengesi verileri, 15 Ocak Perşembe günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. Bu çerçevede, merkezi yönetim bütçesinin yılın son ayında 900 milyar TL civarında açık verebileceğini; 2025 bütçe açığının ise 2,2 trilyon TL (GSYİH’nın %3,5’i) olan kurum tahminimize paralel gerçekleşebileceğini tahmin ediyoruz. Kurum olarak 2026 tahminimiz bütçe açığı tahminimiz ise 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde. Bu görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade harcama kompozisyonu kaynaklı bir iyileşmeye işaret ediyor. 2026 yılında deprem harcamalarının daha da azalmasının bütçe dengesi üzerindeki destekleyici etkisinin sürmesini bekliyoruz. Bununla birlikte, cari harcamalar ile sermaye harcamalarındaki eğilimler mali disiplin açısından yakından izlenmesi gereken başlıca alanlar olmaya devam ediyor.

TCMB brüt döviz rezervinin 7,3 milyar dolar artış göstermesini bekliyoruz

Bugün saat 14:30’da 2 – 9 Ocak haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 2 – 9 Ocak haftasında TCMB net döviz rezervinin 6,3 milyar dolar artarak 83 milyar dolara çıktığını, brüt döviz rezervinin ise 7,3 milyar dolar yükselişle 196,5 milyar dolara ulaştığını tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir artışı işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 26 Aralık – 2 Ocak haftasında hisse senedi piyasasında 102,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 288,5 milyon dolar tutarında net alım gerçekleştirdiler. Böylelikle hisse senedi piyasasında yabancı girişi üst üste beşinci haftada da devam ederken, yabancı yatırımcıların toplam tahvil stoku içerisindeki payı ise %7,3’ten %7,5’e yükselerek mart ayından bu yana en yüksek düzeyine ulaştı. Kasım başından bu yana yabancı yatırımcının standart portföy kanallarına olan ilgisinin arttığı gözlemlenirken; son iki aylık süreçte kümülatif yabancı girişi tahvil piyasasında 2,2 milyar dolar, hisse senedi piyasasında 861 milyon dolara ulaştı. Para & banka istatistikleri cephesinde ise 26 Aralık – 2 Ocak haftasında, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 969 milyon dolar gerilerken; söz konusu düşüşün 245 milyon dolarlık kısmı hanehalkı, 724 milyon dolarlık kısmı ise kurumlar DTH’larındaki azalmadan kaynaklandı. Altın hesaplarında görülen 1,08 milyar dolarlık artış ile birlikte, yerleşiklerin altın dahil toplam DTH hesapları ise aynı hafta içerisinde fiyat etkisinden arındırılmış olarak 112 milyon dolar yükseliş kaydetti. Son olarak TCMB rezervlerindeki değişime bakacak olursak: 26 Aralık – 2 Ocak haftasında TCMB net döviz rezervi 2,9 milyar dolar azalarak 76,8 milyar dolar olurken, brüt döviz rezervi ise 4,8 milyar dolar düşüşle 189,2 milyar dolara indi. Bu dönemde swap stoku 2 milyar dolar artışla 14,3 milyar dolara çıkarken, swap hariç net rezerv ise 4,9 milyar dolar gerileyerek 62,5 milyar dolara indi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

43,19 seviyesini gören parite yeni tarihi zirve seviyelerinden işlem görüyor. Teknik göstergeler, yükseliş trendinin devam etme eğiliminin yüksek olduğunu işaret ederken, aşağı yönlü kalıcı hareketler gerçekleşme ihtimalinin ise güç olduğunu vurguluyor. 43,50 direnç; 42,50, 42,40 ve 42,34 seviyeleri destek olarak takip edilebilir.

EUR/TRY

Yatay yönlü konsolide hareketine devam eden parite bu sabah 50,40 seviyesinden işlem görmeye devam ediyor. Teknik görünüm, 50,25–50,00 aralığının aşağısına kalıcı fiyat hareketleri gerçekleşme ihtimalinin düşük olduğunu gösteriyor. Kısa vadeli ukarı yönlü momentumun devam etmesini bekliyoruz. 50,00, 49,50 ve 49,25 seviyeleri destek; 50,75 ise direnç olarak takip edilebilir.

XAU/USD

Altın, 4.639$ seviyesinden gelen kısmi kâr satışlarına rağmen yukarı yönlü ana trendini koruyor. Tarihi zirve sonrası kısa vadede kâr realizasyonlarının bir süre daha devam etme ihtimali bulunsa da, günlük grafikte izlenen yükselen kanal formasyonu, mevcut geri çekilmelerin trend bozucu değil, düzeltme niteliğinde olduğuna işaret ediyor. Günlük grafikte devam eden yükseliş kanalı, yakın vadede fiyatın 4.375 – 4.720 bandı içerisinde hareket edebileceğini gösteriyor. Olası geri çekilmelerde 4.577 – 4.550 ve 4.520 seviyeleri destek, yukarı yönlü hareketlerde ise 4.618 ve 4.645 seviyeleri direnç olarak izlenebilir.

XAG/USD

Günlük grafikteki yükseliş kanalının üst sınırından tepki satışları ile karşılaşan gümüşte, teknik göstergeler yakın vade için 80$ - 94$ bandında bir hareket ihtimalini öne çıkarıyor. Trend ve momentum indikatörleri, 90$ seviyesinden başlayan geri çekilmenin kısa vadede devam edebileceğini, bu kapsamda 84$ bölgesinin ilk önemli hedef olarak izlenebileceğini gösteriyor. 84$ altında bir günlük kapanış oluşması durumunda ise 80$ bölgesi takip edilecek. Bununla birlikte, fiyatları destekleyen temel dinamiklerin korunması, mevcut geri çekilmelerin ana yükseliş trendi içinde düzeltme niteliğinde kalabileceğine işaret ediyor. Gümüşte 87,73$, 86$ ve 84,63$ kısa vadeli destek, 89$, 90$ ve 91,15$ seviyeleri direnç konumunda.

{kind=link}

{kind=link}