19.11.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.98 MBGüne Başlarken

Günaydın. Küresel borsalarda kar satışları ve tarihi zirvelerden geri çekilmeler devam ediyor. Buna gerekçe olarak Fed’den faiz indirim beklentilerinin ileri tarihlere ötelenmesi ve gelecek döneme dair toplam indirim beklentisinin azalmasını gösterebiliriz. Ek olarak, yapay zekâ odaklı teknoloji şirketleri başta olmak üzere ABD’de şirketlerin yüksek değerlemelerine dair kaygıların da satışlarda etkili olduğunu ve momentum kaybıyla beraber iştahın hızla negatife döndüğünü görüyoruz. Bu gece ABD’de açıklanması beklenen Fed tutanakları ve Nvidia finansalları piyasaların ne yönde devam edeceği açısından kritik olacaktır. Fed tutanakları TSİ 22:00’de, Nvidia sonuçları TSİ 00:20’de, şirketin analist sunumu ise TSİ 01:00’de gerçekleşecek. Borsa İstanbul’a baktığımızda dışarıdan bağımsız hafif pozitif eğilim devam ediyor. Yıl genelinde küresel borsalara görece %20’nin üzerinde ve belirgin şekilde negatif ayrışan BIST’te, şimdi de dışarıda satışlar yaşanırken hafif bir pozitif ayrışma izliyoruz. Ancak, dışarıdaki baskının artması ve yoğun bir küresel satış hareketine dönüşmesi halinde BIST’in de zayıf kalacağını belirtelim. Dün BIST 100 Endeksi %0,28 yükselirken endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, KUYAS, BIMAS, KOZAL, AKBNK oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise DSTKF, GARAN, ASELS, TUPRS, SASA ve PETKM. Bu sabah BIST’te 10.700 / 10.800 bandında tutunma çabasının devam edeceğini düşünüyoruz. 10.580 / 10.630 bölgesi ise destek olarak izlenebilir. Günün ajandasında Avrupa TÜFE verileri ile ABD’de Ağustos ayına dair dış ticaret verileri, Fed tutanakları ve Nvidia bilançosu takip edilecek. Türkiye beş yıl vadeli CDS primleri ise güne 247 baz puandan başlıyor.

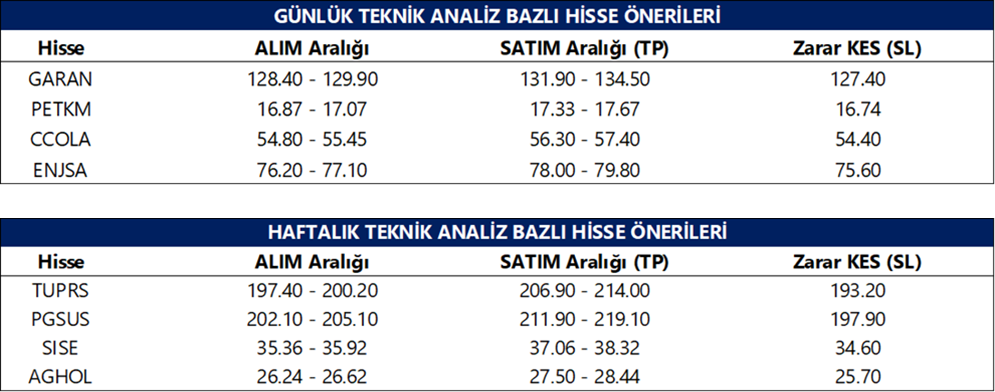

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGROT: Şirket, tıbbi ve endüstriyel kenevir üretimi yapan bir şirketi satın almak üzere görüşmelere başladı. Yatırım kapsamında, lisanslı üretim ve üniversite iş birliğiyle ilaç, kozmetik ve gıda takviyesi alanlarında ürün geliştirilmesi planlanıyor.

ALVES: Şirket gerçek kişi ortağı, şirket sermayesinin %3,8’ine tekabül eden 6 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

BIOEN: Şirketin bağlı ortaklığı Novtek Enerji’nin sermayesi 30 milyon TL artırılarak 280 milyon TL’ye çıkarıldı.

EKGYO: Şirket, Suudi Arabistan’da proje geliştirilmesine ilişkin yaklaşık 400 milyon dolar büyüklüğünde ön sözleşme imzaladı.

GARAN: Banka, 10 yıla kadar vadeli 100 milyon Amerikan doları tutarına kadar kredi anlaşması imzaladı. Banka ayrıca, toplam 1,64 milyar TL tahsili gecikmiş alacak portföyünü üç ayrı satışla 272 milyon TL bedelle devretti.

GESAN: Şirket, TEİAŞ tarafından düzenlenen ihalede 121 milyon TL bedelle en yüksek teklifi verdi.

HALKB: Fitch Ratings, Halkbank’ın uzun vadeli yabancı para notunu B+ dan BB-ye, devlet destek notunu ise b+ dan bb-ye yükseltti. Not görünümlerinde değişiklik yapılmadı.

ISFIN: Şirket, ihraç tavan tutarı olan 14 milyar TL büyüklüğe kadar yurt içinde halka arz edilmeksizin nitelikli yatırımcıya satış ve tahsisli satış yöntemleriyle borçlanma aracı ihraç edilmesine ilişkin SPK’ya başvuruda bulundu.

MAKIM: Şirket, yurt içi bir müşterisinden 2,74 milyon euro tutarında yeni sipariş aldı.

MIATK: Şirket, toplu taşıma güvenliği için geliştirilen yapay zeka tabanlı proje kapsamında 7,9 milyon TL bütçeli çalışmasını tamamladı ve bakanlık onayı aldı.

ORGE: Şirket, Gebze–Darıca Metro Projesi kapsamında 1,16 milyon euro tutarında ek protokol görüşmelerine başladı.

RALYH: Şirketin bağlı ortaklığı Astral Yenilenebilir Enerji, Bakanlık tarafından düzenlenecek YEKA GES-2025 yarışmalarına başvuruda bulundu. Başvuru, toplam 390 MWe bağlantı kapasitesine ilişkin yapıldı.

TAVHL: Şirketin %100 bağlı ortaklığı TAV Esenboğa Yapım ve İşletme ile olan birleşme işlemi tamamlanarak, tescil edildi.

TEHOL: Şirketin bağlı ortaklığı Barikat, yurt içi bir müşterisinden 4,44 milyon USD tutarında 3 yıl süreli siber güvenlik hizmeti siparişi aldı.

Ekonomi ve Politika Haberleri

Kısa vadeli dış borç stoku eylülde 165,8 milyar dolar oldu

Kısa vadeli dış borç stoku eylül ayında aylık bazda %1,9 gerileyerek 165,8 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Eylül 2025 itibariyle 224,8 milyar dolar seviyesinde oluşmuş durumda. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını (26,9 milyar TL) çıkararak baktığımızda, borç stokunun 197,9 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Temmuz 2025 itibariyle yaklaşık olarak 223 milyar dolar civarında hesaplıyoruz.

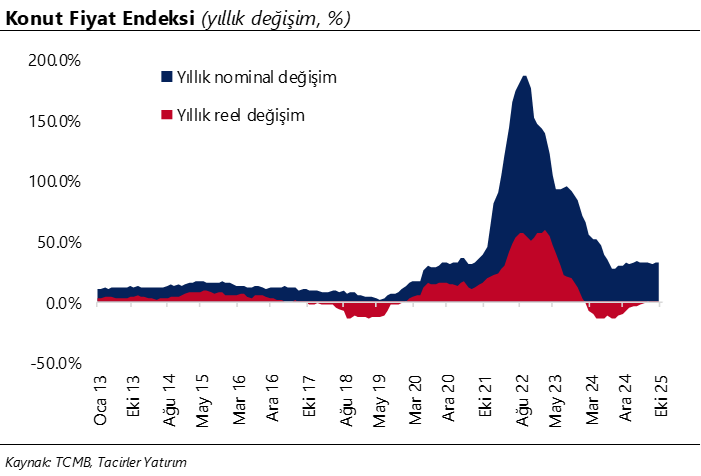

Konut Fiyat Endeksi ekimde yıllık bazda reel olarak %1 gerileyerek 198,8 olarak gerçekleşti

Konut Fiyat Endeksi (KFE) ekimde aylık %1,6 ve yıllık %31,6 oranında artış kaydederek 198,8 olurken, fiyatlarda reel bazda ise yıllık %1 düşüş kaydedildi. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana aralıksız devam ederken, kaybın giderek azaldığı ve son beş ayda yıllık reel kaybın %1 - %1,5 bandına oturduğu takip ediliyor. Verinin detayını incelediğimizde, ekim ayında konut fiyatları İstanbul’da aylık bazda %2,7, Ankara’da %1 ve İzmir’de %1,8 oranında artarken, bu illerdeki yıllık artışlar ise sırasıyla %32,4, %38,4 ve %30,7 oldu. Yıllık konut fiyat artışlarının en yüksek olduğu bölge %38,4 ile Ankara olurken, en düşük yıllık artış ise %23,1 ile Aydın, Denizli ve Muğla bölgesinde kaydedildi. Kredi faizlerindeki görünüme de bakacak olursak: Eylül ayında ortalama %38,8 olan konut kredi faizi, ekimde ise %37,9 seviyesine geriledi. Konut kredi faizi Ekim 2024 ‘te ise %41,5 seviyesindeydi. Bu görünüm, konut fiyatlarında reel taraftaki zayıf seyrin sona erme eğilimine girdiğine ve reel yıllık değişimin önümüzdeki dönemde pozitif bölgeye yaklaşabileceğine işaret ediyor.

Hazine, dünkü doğrudan satışta 17,8 milyar TL borçlandı

Hazine ve Maliye Bakanlığı, dün düzenlediği 2 yıl vadeli TLREFK’ye endeksli kira sertifikası doğrudan satışında piyasalardan toplam 17,8 milyar TL borçlandı. Böylelikle, Hazine’nin ay başından bu yana toplam iç borçlanma miktarı 99,4 milyar TL’ye ulaştı. Hazine, yarın 2 yıl vadeli dolar cinsi tahvil ile 2 yıl vadeli dolar cinsi kira sertifikası doğrudan satışları düzenleyecek ve kasım ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın 3 aylık (Kasım 2025 – Ocak 2026) iç borçlanma programına göre bu ay içerisinde 95 milyar TL’lik itfa karşılığında iç piyasalardan toplam 128,3 milyar TL borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %135. Ay başından bu yana toplam 99,4 milyar TL borçlanan Hazine’nin, kasım ayı iç borçlanma programı çerçevesinde, yarın gerçekleşecek olan doğrudan satışlarda yaklaşık 30 milyar TL’lik bir borçlanma gerçekleştirmesi beklenebilir.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

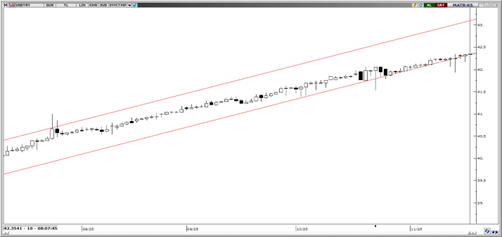

USD/TRY

Bu sabah 42,35 üzerinde işlem görmekte olan USD/TRY’de, TCMB’nin rezerv yönetimi çerçevesinde kademeli yükselişlerin devam edeceği beklentisindeyiz. Yükseliş kanalındaki hareketini sürdüren USD/TRY’de, teknik indikatörler yıl sonuna kadar 42 – 44 bandında bir hareket ihtimalini öne çıkarıyor. Paritede 42,25, 42,10 ve 41,85 seviyelerini kısa vadeli destek seviyeleri olarak takip edilebilir.

EUR/USD

Geçtiğimiz hafta düşüş kanalını yukarı kıran parite, bu sabah itibariyle kanal çizgisi üzerinde destek arayışında. Teknik göstergeler, paritenin eski kanal çizgisi üzerinde tutunması durumunda 1,1570 bölgesinden destek alarak yeniden 1,16 üzerini hedefleyebileceğinin sinyalini veriyor. Paritede 1,1650, 1,1668 ve 1,17 seviyeleri direnç, 1,550, 1,1510 ve 1,1470 seviyeleri ise destek olarak takip edilecek.

XAU/USD

4.000$ seviyesi üzerinde tutunan ons altında, trend ve momentum göstergeleri kısa vadede yükseliş eğiliminin korunduğuna işaret ediyor. Teknik görünüm, önümüzdeki dönemde 50 günlük hareketli ortalamanın geçtiği 3.965$ üzerindeki seyrin devam edebileceğini gösterirken; Fed’e yönelik zayıflayan faiz indirim beklentilerinin yeniden güç kazanması hâlinde emtia grubundaki yukarı yönlü potansiyelin artabileceğini değerlendiriyoruz. Ons altında 4.050$, 4.000$ ve 3.930$ seviyeleri destek; 4.100$, 4.140$ ve 4.200$ seviyeleri ise direnç konumunda izlenebilir.

XAG/USD

Beklentimizle uyumlu şekilde 49,30$ civarını destek bölgesi olarak koruyan gümüşte, teknik indikatörler yakın vadede 50$ üzerinde tutunma eğiliminin devam edebileceğine işaret ediyor. Göstergeler, yükseliş trendinin 54$ seviyesinin üzerine doğru genişleyebilecek potansiyele sahip olduğunu gösterirken, kısa vadede 50$ – 54$ bandında dalgalı bir hareket alanına da işaret ediyor. Teknik görünümde 50,60$, 49,40$ ve 48,60$ seviyeleri destek; 51,30$, 52,00$ ve 52,50$ seviyeleri ise direnç olarak takip edilebilir.

{kind=link}

{kind=link}