{kind=link}

{kind=link}

13.11.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.01 MBGüne Başlarken

Günaydın. ABD’de hükümetin 42 gün sonra yeniden açılması küresel borsalara alım getiriyor. Makro verilerin tekrar açıklanabilecek olması, Fed’den faiz indirim beklentilerini tekrar güçlendirecektir. Bu nedenle iyimserliğin devam ettiğini görebiliriz. Bu sabaha baktığımızda ABD ve Avrupa vadelileri ile Asya borsaları genel olarak alıcılı. BIST 100 Endeksi dün %0.61 yükselirken endekse en fazla pozitif katkı sağlayan ilk beş şirket KOZAL, BIMAS, ASELS, TUPRS, TCELL; endeksi negatif etki edenler ise THYAO, BRSAN, BRYAT, KTLEV, CANTE oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise GARAN, ULKER ve BIMAS. BIST 100 endeksinde kısa vadede 10.700 / 10.800 bandı ilk direnç aralığı olarak izlenebilir. Ekonomi dışı gelişmelerin izin vermesi durumunda artan momentumla bu direnç bölgesinin aşılacağını ve endeksin yeniden 11.000 üzerini test edeceğini düşünüyoruz. 10.400 / 10.500 bandı ise ilk destek aralığı olarak izlenebilir. Günün ajandasında içeride konut satışları ve haftalık yabancı işlemleri ile rezervler, dışarıda ise Avrupa sanayi üretimi verileri ile ABD TÜFE verileri takip edilecek. Türkiye beş yıllık CDS primleri güne 243 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

OZSUB: Şirket, 3Ç25 finansal sonuçlarını 184 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 103 milyon TL net zarar, bir önceki çeyrekte ise 32 milyon TL net karlılık elde edilmişti.

AGROT: Şirket, 3Ç25 finansal sonuçlarını 160 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 109 milyon TL net kar, bir önceki çeyrekte ise 127 milyon TL net zarar elde edilmişti.

ARZUM: Şirket, 3Ç25 finansal sonuçlarını 250 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 195 milyon TL, bir önceki çeyrekte ise 141 milyon TL net zarar elde edilmişti.

LKMNH: Şirket, 3Ç25 finansal sonuçlarını 30 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %123 artış, çeyreksel ise %52 azalış kaydetti.

PLTUR: Şirket, bugün pay başına 0,38 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,7 düzeyindedir.

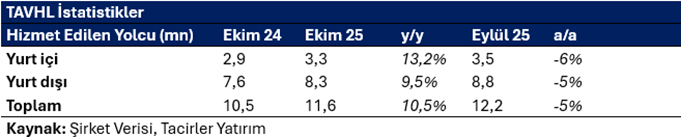

TAVHL: Şirket ekim ayı trafik verilerini açıkladı. Buna göre,

Ekim 2025’te hizmet verilen toplam yolcu sayısı yıllık bazda %10,5 artış, bir önceki aya göre %5,5 azalışla 11.6 milyon kişi olarak gerçekleşti. Yurt içi toplam yolcu sayısı yıllık bazda %13,2 artış kaydederken, yurt dışı toplam yolcu sayısı yıllık %9,5 artış kaydetti.

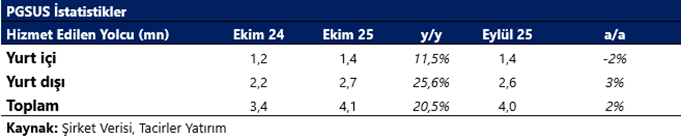

PGSUS: Şirket ekim ayı trafik verilerini açıkladı. Buna göre,

Ekim 2025’te toplam yolcu sayısı yıllık bazda %20,5, bir önceki aya göre ise %2 artışla 4.1 milyon kişi olarak gerçekleşti. Yurt içi toplam yolcu sayısı yıllık bazda %11,5 artış kaydederken, yurt dışı toplam yolcu sayısı yıllık %25,6 artış kaydetti.

SASA: Şirket, Rafineri ve Petrokimya Projesi kapsamında Vitol SA ile bir mutabakat anlaşması imzaladı. Anlaşma, rafineri ve petrokimya tesislerinin tasarımı, geliştirilmesi, işletmeye alınması, ayrıca hammadde tedariki ve ürün alımı konularında potansiyel iş birliği fırsatlarının değerlendirilmesini kapsıyor.

AGROT: Şirket, Bulgaristan merkezli Code ALL OOD’a 1 milyon euro yatırımla %20 ortak oldu. Yapay zeka tabanlı Harmony AI projesiyle öne çıkan şirketle iş birliği, MENA ve Türkiye pazarlarında yapay zeka projelerini kapsayacak.

REEDR: Şirket, Leaderhub Technology (Çin) ve Haibao Technologies (ABD) ile Türkiye’de elektrikli golf araçları üretimi ve ihracatı için niyet mektubu imzaladı. İlk sevkiyat 20 Kasım 2025’te yapılacak olup, Samsun tesislerinde 2025 sonuna kadar pilot üretim, 2026’da yıllık 35 bin adet kapasite hedefleniyor. Şirket ayrıca, LOJO EV Group Limited ile M1 sınıfı elektrikli otomobil (ReeV Aura) üretimi ve tedariğine yönelik anlaşma imzaladı.

OFSYM: Şirketin Samsun üretim tesisi projesinde inşaat süreci ilerliyor. Toplam 18 milyon USD tutarındaki yatırım kapsamında, 6,5–7 milyon USD’lik zemin iyileştirme, hafriyat, betonarme ve çelik konstrüksiyon işlerine dair taşeronlarla anlaşmalar yapıldı. Yatırımın büyük bölümü EBRD kaynaklı kredilerle finanse edilecek olup, tesisin 2027’nin ilk çeyreğinde faaliyete geçmesi hedefleniyor.

BRKVY: Şirket, Türkiye İş Bankası’nın satışa çıkardığı 271,1 milyon TL anaparaya sahip tahsili gecikmiş alacak portföyünün devir ve sözleşme imza sürecini tamamladı.

GESAN: Şirket, Kuzey Makedonya’da gerçekleştirilecek Güneş Enerjisi Santrali (GES) ve Trafo Merkezi Yapım İşi kapsamında 34 milyon EUR (yaklaşık 1,66 milyar TL) tutarında sözleşme imzaladı. Şirket ayrıca BAYOSB Teknolojik Elektrik Altyapı Projesi ihalesini 79,4 milyon TL bedelle kazandı.

HRKET: Şirket, Özbekistan’daki Navoi-3 Doğalgaz Çevrim Santrali Projesi kapsamında ağır kaldırma ve ekipman kiralama hizmeti sağlamak üzere 5,6 milyon EUR tutarında sözleşme imzaladı.

MARMR: Şirket gerçek kişi ortağı, şirket sermayesinin %0,1’ine tekabül eden 3,6 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

YKSLN: Şirket, sermayesini %100 bedelli artırımla 250 milyon TL’den 500 milyon TL’ye çıkarma kararı aldı.

Ekonomi ve Politika Haberleri

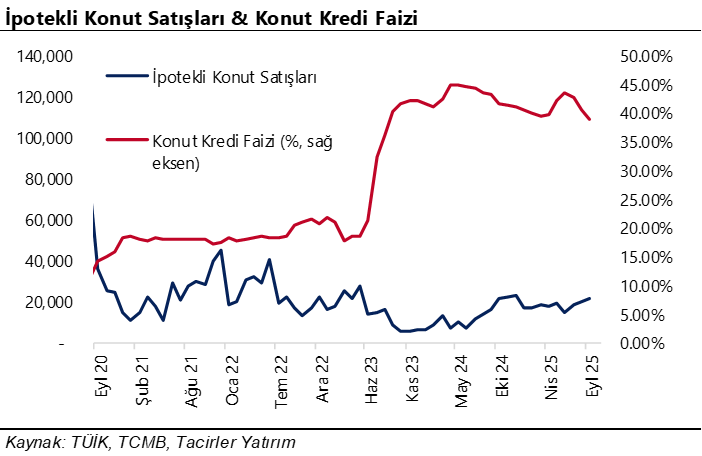

Saat 10:00’da ekim konut satış istatistikleri açıklanacak

Türkiye genelinde toplam konut satışı eylül ayında aylık bazda %5,1, yıllık bazda ise %6,9 artış kaydederek 150.657 adet oldu. İpotekli konut satışları ise eylülde 21.266 adet ile aylık bazda %7,9, yıllık bazda ise %34,4 artış gösterdi. Konut kredi faizlerinin haziran ayından bu yana %43 seviyesi üzerinden %39 seviyesi altına gerilediği takip ediliyor. Eylül ayı itibariyle ortalama konut kredi faizi %38,8 seviyesinde oluşmuş durumda. Kredi faizlerindeki gerilemenin sınırlı olduğu görülse de, ipotekli konut satışlarında yıllık bazda kaydedilen güçlü artışta bir süredir reel olarak gerileyen fakat son dönemde değer kaybı yavaşlayan konut fiyatlarında geleceğe dönük artış beklentilerinin etkili olduğunu değerlendiriyoruz. Hatırlatmak gerekirse, konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana aralıksız sürse de, kaybın giderek azaldığı ve fiyatlardaki yıllık reel değişim nötrleşmeye doğru yaklaştığı görülüyor. Yakın vadede konut fiyatlarındaki yıllık değişimin reel olarak pozitif bölgeye geçmesini bekliyoruz.

Saat 14:30’da 31 Ekim – 7 Kasım haftası TCMB verileri açıklanacak

Bugün saat 14:30’da 31 Ekim – 7 Kasım haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 31 Ekim – 7 Kasım haftasında TCMB brüt döviz rezervinin 943 milyon dolar artışla 184,6 milyar dolara, net döviz rezervinin ise 677 milyon dolar artışla 69,9 milyar dolara ulaştığını tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir artışı işaret etmesini bekleriz. Bir önceki haftaya ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verilerini hatırlayacak olursak: 24 – 31 Ekim haftasında yabancı yatırımcılar hisse senedi piyasasında, dört haftalık satışın ardından 242,8 milyon dolarlık ne alım gerçekleştirdi. Aynı hafta içerisinde yabancılar bono piyasasında ise (repo işlemleri hariç) 486,6 milyon dolar net alım yaparken, yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise bu dönemde %6,5’ten %6,7’ye yükseldi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 130 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 800 milyon dolar artış gösterdi. 24 – 31 Ekim haftasında TCMB net döviz rezervi 1,5 milyar dolar artışla 69,2 milyar dolara çıkarken, brüt döviz rezervi ise 1,9 milyar dolar azalarak 183,6 milyar dolar oldu. Swap stoku bu dönemde 917 milyon dolar artarak 16,7 milyar dolara çıkarken, swap hariç net rezerv ise 614 milyon dolar yükselerek 52,5 milyar dolara yükseldi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

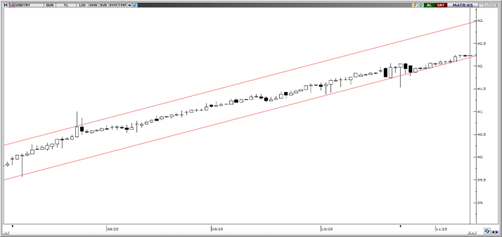

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Parite kanal desteği olan 42,25 seviyesinde işlem görmeye devam ediyor. 2025 ve 2026 yıl sonu kur tahminlerimiz çerçevesinde, Türk lirasının yakın vadede dolar karşısında reel değer kaybı yaşamasını beklemiyoruz. Kurda 42,10, 42 ve 41,85 seviyelerini kısa vadeli destek olarak takip ediyoruz.

EUR/USD

Günlük grafikteki düşüş kanalının üst çizgisine yakın hareket etmekte olan EURUSD paritesinde, teknik göstergeler, kanal direninin geçtiği 1,16 bölgesinin yakın vadede direnç görevi görebileceğine işaret ediyor. İndikatörler, kısa vadede 1,16 üzerinde bir günlük kapanış oluşmadığı takdirde bu bölgeden tepki satışları gelebileceğini gösteriyor. Teknik sinyaller doğrultusunda kısa vadede 1,14 – 1,16 bandında bir hareket bekliyoruz. 1,16 üzerinde bir günlük kapanış oluşması durumunda 1,1635, 1,1668 ve 1,17 dirençleri ön plana çıkacakken, 1,16 altındaki seyrin sürmesi halinde 1,550, 1,1510 ve 1,1470 seviyeleri destek olarak izlenecek.

XAU/USD

Altın, 4.000$ civarında gerçekleşen konsolidasyon sürecinin ardından, 4.200$ seviyelerine yaklaşarak tüm zamanların en yüksek seviyesine doğru ivmeli bir yükseliş sergiliyor. Teknik göstergeler ve temel faktörler, ons altında görülebilecek geri çekilmelerin sınırlı kalabileceğine işaret ederken, kısa vadede 4.100$ altında kalıcı hareketlerin yaşanmasının güç olduğunu gösteriyor. Kısa vadede 4.000$ – 4.380$ bandı ön planda izlenebilir. 4.135$, 4.100$ ve 4.060$ destek; 4.216$, 4.270$ ve 4.330$ seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

Dün değerli metallerde yükseliş eğilimi izlenirken, gümüş fiyatları günü %4 primle 53,30$ seviyesinde tamamladı. Teknik göstergeler yakın vadede 52,62$ üzerinde tutunma eğiliminin ön plana çıkabileceğini işaret ediyor. Gümüş fiyatlarındaki yükselişi destekleyen arz kısıtları, sanayi talebi ve jeopolitik riskler etkisini korurken, genel görünümde yukarı yönlü potansiyelin sürdüğü görüşündeyiz. Teknik olarak 53,30$, 52,90$ ve 52,00$ seviyeleri destek; 54,30$ ve 54,70$ seviyeleri direnç olarak takip edilebilir.