{kind=link}

{kind=link}

11.11.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2 MBGüne Başlarken

Günaydın. Küresel piyasalar yeni haftaya pozitif bir başlangıç yaptı. ABD ve Avrupa endekslerinde dün rekor tazeleme arayışı sürerken, bu sabah vadelilerde de iyimser görünüm korunuyor. Asya piyasalarında ise bu hafif satış baskısı dikkat çekiyor. ABD’de federal hükümetin yeniden açılmasına yönelik geçici bütçe tasarısının Senato’da 40’a karşı 60 oyla kabul edilmesi risk iştahını destekliyor. Tasarının Temsilciler Meclisi’nden de geçmesi halinde, imza için Başkan Trump’ın onayına sunulmasıyla birlikte 40 gündür süren hükümet kapanmasının sona ermesi bekleniyor. Borsa İstanbul tarafında ise küresel taraftaki pozitif havadan ayrışan zayıf fiyatlama eğilimi ikinci güne taşındı. BIST 100 endeksi günü %1,24 düşüşle 10.789 puandan tamamladı. Gün içi en düşük seviyelere yakın kapanışın ardından, 10.730 – 10.700 puan aralığı ilk destek bölgesi, olası baskının sürmesi halinde ise 10.550 – 10.650 bandı ana destek olarak izlenebilir. Yukarı yönlü denemelerde 10.900 ve 11.000 seviyeleri direnç konumunda. İç tarafta konsolide bilançolar için son tarih dün itibarıyla tamamlandı. Böylece birçok şirketin 3Ç25 finansallarını geride bırakırken, sektörel ve şirket bazında ayrışmanın öne çıktığı bu dönemde, genel tablo karlılıklar açısından zayıf bir görünüm sergiledi. TÜİK verilerine göre sanayi üretim endeksi Eylül ayında aylık bazda %2,2 gerilerken, yıllık bazda %2,9 artış kaydetti. Veriler, 3Ç25 büyüme performansına ilişkin karışık sinyaller veriyor. Günün ajandasında, yurt içinde eylül ayı perakende satışlar verisi, Almanya ve Avro Bölgesi’nde açıklanacak ekonomik güven endeksleri ile ECB Başkanı Lagarde’ın konuşmaları öne çıkıyor. ABD tarafında ise federal kurumlara ait bazı makro verilerin, hükümetin kapalı kalma süreciyle ertelenmiş durumda. Türkiye 5 yıl vadeli CDS primleri güne 242 baz puandan başlıyor.

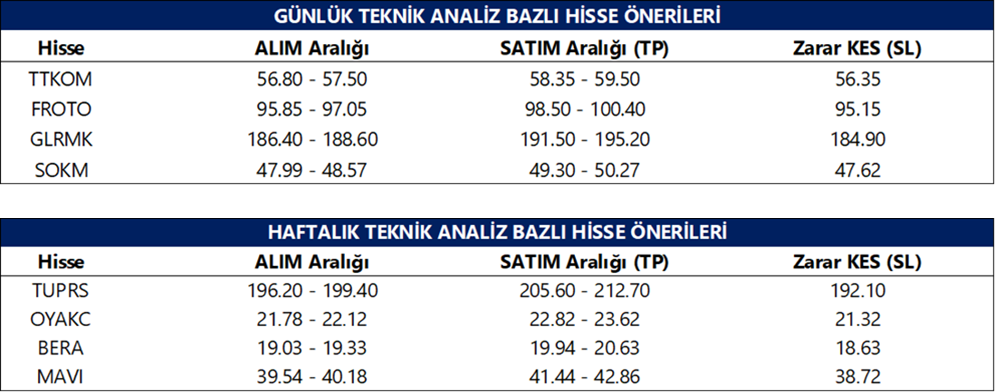

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSEN: Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisiyle uyumlu olarak 957 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %9 artış, çeyreksel bazda ise %4 azalış kaydetti.

BIMAS: Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisinin %16 üzerinde 5.3 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %9 azalış, çeyreksel bazda ise %82 artış kaydetti.

CANTE: Şirket, 3Ç25 finansal sonuçlarını 978 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 67 milyon TL, bir önceki çeyrekte ise 1.7 milyar TL net zarar elde edilmişti.

CLEBI: Şirket, 3Ç25 finansal sonuçlarını 1.4 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı nominal olarak yıllık %1, çeyreksel bazda ise %306 artış kaydetti.

CVKMD: Şirketin hakim ortağı Hüseyin Çevik, şirketin faaliyetlerinin finansmanında kullanılmak üzere 270 milyon TL tutarında borç ve ayrıca 30 milyon TL tutarında sermaye avansı sağladı.

DOAS: Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisinin %41 üzerinde 2.1 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %502 artış, çeyreksel bazda ise %7 azalış kaydetti.

DSTKF: Tera Portföy’ün yönettiği fonlar (T3B, TLY, TMV, TGI) 6 Kasım 2025’te Destek Finans Faktoring paylarında 2,3 milyon adet alım ve 50 bin adet satış gerçekleştirdi. İşlemler sonucunda fonların DSTKF sermayesindeki payı %4,94’ten %5,61’e yükseldi.

ENERY: Şirket, 3Ç25 finansal sonuçlarını 899 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %91 artış, çeyreksel bazda ise %50 azalış kaydetti.

EUPWR: Şirket, 3Ç25 finansal sonuçlarını 400 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 90 milyon TL, bir önceki çeyrekte ise 26 milyon TL net kar elde edilmişti.

GESAN: Şirket, 3Ç25 finansal sonuçlarını 613 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 517 milyon TL, bir önceki çeyrekte ise 25 milyon TL net kar elde edilmişti.

GRSEL: Şirket, 3Ç25 finansal sonuçlarını 572 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %38, çeyreksel bazda ise %23 artış kaydetti.

IEYHO: Şirket, 3Ç25 finansal sonuçlarını 182 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 72 milyon TL, bir önceki çeyrekte ise 57 milyon TL net zarar elde edilmişti.

KBORU: Şirket, bir ihalede 76,8 milyon TL bedelle birinci oldu.

KONTR: Şirket, 3Ç25 finansal sonuçlarını 559 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 132 milyon TL, bir önceki çeyrekte 214 milyon TL net zarar elde edilmişti.

KUYAS: Şirket, 3Ç25 finansal sonuçlarını 273 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 222 milyon TL net zarar, bir önceki çeyrekte ise 53 milyon TL net kar elde edilmişti.

MIATK: Şirket, 3 yıl süreli yeni geri alım programı kapsamında 49,4 milyon adet (sermayesinin %10’u) payın azami 1 milyar TL fonla geri alınmasına karar verdi.

ODAS: Şirket, 3Ç25 finansal sonuçlarını 659 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 700 milyon TL, bir önceki çeyrekte ise 481 milyon TL net zarar elde edilmişti.

OZYSR: Şirketin %51 oranındaki bağlı ortaklığı Çokyaşar Tel, Adana fabrikasındaki yeni galvaniz hattı yatırımı kapsamında makine siparişlerini tamamladı. Sevkiyatların Aralık 2025’te başlaması, hattın 2026 ilk çeyreğinde faaliyete geçmesi planlanıyor.

SASA: Erdemoğlu Holding, %100 iştiraki Erdemoğlu Global Gayrimenkul’deki tüm aktif ve pasifleriyle devralarak kendi bünyesinde kolaylaştırılmış birleşme yöntemiyle birleştirdi. 7 Kasım 2025’te tescil edilen işlem sonrası, Erdemoğlu Holding’in SASA’daki toplam pay oranı %69,97 seviyesine ulaştı.

SUWEN (Nötr): Suwen, 3Ç25’te 1.771 mn TL ciro (yıllık +%4), 380 milyon TL FAVÖK ve 38 milyon TL net kar açıkladı. Finansman tarafında kur farkı geliri belirgin şekilde zayıfladı ve faiz gelirleri de azaldı; buna karşılık finansman giderleri net karı baskıladı. Operasyonel trendleri olumlu bulmaya devam ediyoruz; marjlar yıllık bazda korunurken, çeyreklik bazda hafif geriledi. Finansman kalemlerindeki baskının normalize olacağı varsayımıyla 12 aylık hedef fiyatımızı 19,80 TL’de, “AL” görüşümüzü koruyoruz.

TATEN: Şirketin 280,5 milyon TL olan sermayesi bugün, %300 bedelsiz oranıyla 1,12 milyar TL’ye yükseltilecek.

TTKOM: Şirket gerçek kişi ortağı, şirket sermayesinin yaklaşık %0,2’sine tekabül eden 5.7 milyon adet pay içi borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

TUKAS: Şirketin Niğde/Bor fabrikasında kurulacak 12,5 MW çatı GES yatırımı için yapılan teşvik başvurusu onaylandı. Proje kapsamında 265 milyon TL tutarında Yatırım Teşvik Belgesi düzenlenirken, yatırım %60 vergi indirimi, %30 yatırıma katkı oranı, 12 yıl sigorta primi işveren hissesi desteği ve KDV istisnası kapsamına alındı.

ULKER: Şirket, 2024 yılında imzalanan 75 milyon Euro tutarındaki kredi anlaşmasının vadesini 5 yıl uzatmak üzere Uluslararası Finans Kurumu (IFC) ile yeni bir sözleşme imzaladı.

VESTL: Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisi paralelinde 4.7 milyar TL net zarar ile açıkladı. Geçen yılın aynı döneminde 4 milyar TL, bir önceki çeyrekte ise 7.8 milyar TL net zarar elde edilmişti.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı, bugün 2 yıl ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek. Hazine dün düzenlediği 7 ay vadeli kuponsuz tahvil ihalesinde ROT satışlar (11,38 milyar TL) dahil piyasalardan toplam 34,1 milyar TL borçlandı. İhalede talep / satış rasyosu 2,94x ile güçlü bir talebe işaret ederken, ortalama bileşik getiri ise %41,13 seviyesinde gerçekleşti. Bugün düzenlenecek olan iki ihalenin ardından Hazine, gelecek hafta 18 Kasım Salı günü 2 yıl vadeli TLREFK’ye endeksli kira sertifikası doğrudan satışı, 20 Kasım Perşembe günü ise 2 yıl vadeli dolar cinsi tahvil ile 2 yıl vadeli dolar cinsi kira sertifikası doğrudan satışlarını düzenleyecek ve kasım ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın 3 aylık (Kasım 2025 – Ocak 2026) iç borçlanma programına göre bu ay içerisinde 95 milyar TL’lik itfa karşılığında iç piyasalardan toplam 128,3 milyar TL borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %135.

Sanayi üretimi eylülde aylık bazda daralırken yıllık artış ivme kaybetti

Sanayi üretimi eylül ayında, beklentimize paralel olarak aylık bazda daralma bölgesine geçerken, yıllık artışta da belirgin bir yavaşlama görüldü. Bu çerçevede eylül ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %2,2 gerilerken, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık %2,9 artış kaydetti. Hatırlanacağı üzere ağustos ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %0,4, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %7,1 artış kaydetmişti. Böylece sanayi üretimi, yılın üçüncü çeyreğinde bir önceki çeyreğe göre %0,6 düşerken, yıllık bazda ise yatay bir görünüm sergiledi. Sanayi üretiminde ikinci çeyrekte düşük baz etkisi ile birlikte izlediğimiz güçlü yıllık büyüme, bu etkinin ortadan kalkması ile yerini yatay bir performansa bırakmış durumda. Benzer bir etkiyi, üçüncü çeyreğe ilişkin büyüme verilerinde de görmeye bekliyoruz.

- Eylül ayındaki aylık değişimi incelediğimizde; dayanıksız tüketim mallarında %2,7, dayanıklı tüketim mallarında %1,2 ve ara malında ise %1,2 düşüş yaşandığı takip ediliyor. Orta – yüksek teknoloji endeksinde üst üste iki aydır görülen yükseliş sonrasında eylülde %7,4 oranında daralma kaydedildiği, sermaye malı endeksinin ise eylülde aylık bazda %3,9 oranında daralarak nisandan bu yana en sert düşüşünü kaydettiği dikkat çekiyor. Bunların yanı sıra, savunma sanayi ürünlerini de içeren diğer ulaşım araçları kaleminde kaydedilen %27,1 oranındaki sert düşüş de, sanayi üretimindeki aylık performansı negatif etkileyen unsurlar arasında yer aldı.

- Yıllık bazdaki performansa baktığımızda, dayanıklı tüketim mallarındaki düşüşün yedinci ayda da sürdüğü (-%7,5), dayanıksız tüketim mallarında ise ağustosta kaydedilen %2,6’lık yıllık artışın ardından eylülde %4,4 oranında daralma yaşandığı izleniyor. Sermaye mallarındaki yıllık artışın yedinci aya taşındığı, ancak %12,2 ile mayıstan bu yana en düşük seviyede gerçekleştiği görülüyor. Diğer ulaşım araçları kalemindeki yıllık artışın da yedinci ayında devam ettiği, ancak eylül ayındaki %23,6’lık büyümenin, Haziran – Ağustos döneminde %50’nin üzerinde seyreden oranlara kıyasla belirgin şekilde gerilediği takip ediliyor.

Bir süredir sanayi üretimindeki büyümenin ana unsurları olarak öne çıkan savunma harcamalarının eylül ayında momentum kaybetmesi aylık verinin negatife dönmesine etkili olurken, yıllık artışı da sınırlamış görünüyor. Genel çerçevede sanayi üretiminde sektörler arasındaki ayrışmanın devam ettiğini gözlemliyoruz. Dolayısı ile yıllık bazdaki yükselişin sektörler geneline yayılmadığını takip etmekle birlikte, yükselişin temelini oluşturan sektörlerde de eylülde bir zayıflama izliyoruz. Bu nedenle, öncü göstergelerin de işaret ettiği üzere reel sektör aktivitesindeki ana eğilimin zayıf seyrini koruyacağını öngörüyoruz. 2025 yıl sonu büyüme tahminimiz %3,4 seviyesinde bulunuyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Kurdaki yükselişlerin, Türk lirasında dolar reel bir kaybı yansıtmasını beklemiyoruz. Paritenin kanalın alt bandından destek alarak sürdürdüğü yukarı yönlü hareketin devam etmesini bekliyoruz. Teknik indikatörler bizlere yıl sonuna kadar 42 – 44 aralığında hareketlerin devam edeceğini ve bununla beraber 42 seviyesinin altına düşüşlerin güç olacağına işaret ediyor. Kurda 42,10, 42 ve 41,85 seviyelerini kısa vadeli destek olarak takip ediyoruz.

EUR/USD

EUR/USD paritesi 1,1565 seviyelerinde işlem görerek aşağı yönlü kanalın üst bandını test ediyor. ABD tahvil faizleri ve dolar endeksinde son dönemde izlenen yükselişi yukarı yönlü bir düzeltme olarak değerlendiriyoruz. Paritenin yakın dönemde görece yatay / zayıf kalmaya devam edebileceğini, ancak ana eğilimin yukarı olmayı sürdüreceği görüşündeyiz. Teknik indikatörler paritenin üst bandı olan 1,16 seviyesinden kademeli satışların gerçekleşebileceğine işaret ediyor. Destekler 1,1540, 1,1500 ve 1,1470; dirençler ise 1,1575 ve 1,1590 olarak takip edilebilir.

XAU/USD

Dün %3'e yakın yükseliş kaydeden ons altında, fiyatların yeniden 4.000$ üzerinde dengelenme eğiliminde olduğunu izliyoruz. Teknik göstergeler ve temel dinamikler çerçevesinde ons altındaki olası geri çekilmelerin düzeltme niteliğinde sınırlı kalmaya devam edeceği görüşündeyiz. Teknik göstergeler yakın vade için 4.000$ - 4.380$ bandını öne çıkarıyor. Altında 4.135$, 4.100$ ve 4.060$ seviyeleri destek, 4.180$, 5.216$ ve 4.270$ ise direnç konumunda.

XAG/USD

Dün değerli metallerde yükseliş eğilimi izlenirken, gümüş fiyatları günü %4,5 primle 50$ üzerinde tamamladı. Teknik göstergeler yakın vadede 50$ üzerinde tutunma eğiliminin ön plana çıkabileceğini işaret ediyor. Gümüş fiyatlarındaki yükselişi destekleyen arz kısıtları, sanayi talebi ve jeopolitik riskler etkisini korurken, genel görünümde yukarı yönlü potansiyelin sürdüğü görüşündeyiz. Gümüşte 50,75$, 49,40$ ve 48,75$ seviyeleri destek, 51,44$, 52,48$ ve 53,50$ seviyeleri direnç olarak öne çıkıyor.