{kind=link}

{kind=link}

28.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.02 MBGüne Başlarken

Günaydın. Küresel risk iştahı pozitif kalmaya devam ediyor. ABD’de S&P 500 endeksi dün %1,23 yükselişle 6.875 seviyesinden kapandı ve sene sonu için öngörülen 7.000 hedefine sadece %2 kaldı. 12 aylık S&P 500 endeks hedefleri ise 7.500 civarında ve dolar bazında %9’a yakın potansiyel sunuyor. Avrupa ve Asya borsalarında da benzer potansiyellerin öngörüldüğünü belirtelim. BIST 100 endeksi için 12 aylık hedef değerler ise 15.200 civarında ve TL bazında %40’a yakın potansiyel sunuyor. Dolar/TL kuruna ilişkin beklentileri dikkate alırsak, BIST 100 endeksi için dolar bazında öngörülen potansiyel ise %15 civarında ve küresel borsalara görece biraz daha yüksek görülüyor. Ancak, endeksi bu hedeflere taşıyacak katalist bulmakta zorlandığımız bir dönemdeyiz. PPK’dan faiz indirim beklentilerinin törpülenmesi, kredi notlarımızda artırım sürecinin hız kesmesi, siyasi gündemin risk iştahını etkilemesi gibi nedenler Borsa İstanbul’u cazip potansiyeline karşın sınırlamakta. Bu sabaha dönersek, yarım gün işlem görecek olan BIST’te sınırlı marjlarda sıkışık ve hacimsiz bir seyir öngörüyoruz. Dün BIST 100 Endeksi %0,81 gerilerken endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, MAGEN, EREGL, TUPRS, IEYHO oldu. Son bir haftada düzenli veya yüksek para girişi gördüğümüz şirketler ise TUPRS, KCHOL, YKBNK, TCELL, SISE, TAVHL, BIMAS ve ISCTR . Günün ajandası sakin. Cumhuriyet Bayramı nedeniyle kapalı olacağımız yarın ise akşam 21:00’de Fed faiz kararı takip edilecek, perşembe sabahı etkilerini fiyatlıyor olacağız. Türkiye 5 yıl vadeli CDS primleri yeniden 250 baz puan altında ve güne 248 baz puandan başlıyor. Burada gerilemenin devam etmesi XBANK Bankacılık Endeksi’ni destekleyecektir.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

EDATA: E-Data, 3Ç25’te 547 milyon TL ciro, 53 milyon TL FAVÖK açıkladı. Hem brüt kar, hem de operasyonel karlılık marjları yıllık ve çeyreklik bazda iyileşti. Burada satışların yıllık bazda %80 artması ve operasyonel giderlerin geçen yıla göre iyileşmesi destekleyici olurken, net kar finansal giderler ve net parasal kayıp kalemi yüzünden baskılandı.

TSKB: Banka, 3Ç25 finansal sonuçlarını piyasa beklentisine uyumlu olarak 2.810 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %7 artış, çeyreksel bazda ise %17 azalış kaydetti.

AKGRT: Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisinin %4 gerisinde 825 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %49 artış, çeyreksel bazda ise %4 azalış kaydetti.

GARFA: Şirket, 3Ç25 finansal sonuçlarını 622 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %61, çeyreksel bazda ise %12 artış kaydetti.

NTGAZ: Şirket, 3Ç25 finansal sonuçlarını 71 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %13, çeyreksel bazda ise %17 artış kaydetti.

ISGSY: Şirket, 3Ç25 finansal sonuçlarını 361 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 930 milyon TL, bir önceki çeyrekte ise 2.6 milyar TL net kar açıklamıştı.

GARAN: Banka, Hollanda’daki %100 iştiraki Garanti Bank International N.V.’ye 250 milyon euro sermaye artırımı yaptı. Gerekli işlemler için Genel Müdürlük yetkilendirildi ve sermaye bedeli ödendi.

ALVES: Şirket, Eylül 2025’te faaliyete geçen Bakır Lama üretim tesisinde üretilecek toplam 400 ton bakır lama ve topraklama malzemesi için 191,9 milyon TL (yaklaşık 4,6 milyon USD) tutarında satış sözleşmeleri imzaladı. Satışların faaliyetlere olumlu katkı sağlaması bekleniyor.

ALKLC: Şirket, “Detoks Kefir” adıyla yeni ürün çeşitlerinin deneme üretimlerini tamamladı. Ürünlerin kısa sürede Türkiye genelinde satışa sunulması planlanıyor. Yeni ürünlerin ciroya olumlu katkı sağlaması bekleniyor.

BOBET: Şirket, Kalyon Özgün Metro İnşaat Adi Ortaklığı ile Kirazlı–Halkalı Metro Hattı projesi kapsamında 1,1 milyar TL tutarında sözleşme imzaladı.

ULUUN: Şirket, Hollanda merkezli kalkınma bankası FMO’dan 75 milyon USD tutarında kredi kullandı. Kredi 2 yıl ana para ödemesiz, toplam 7 yıl vadeli olup, makarna tesisi ve depo yatırımlarının finansmanında kullanılacak.

MARMR: Şirket gerçek kişi ortakları, şirket sermayesinin %3,3’üne tekabül eden 100,2 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusunda bulundu.

TERA: Şirketin %344,4 oranındaki bedelsiz sermaye artırımı SPK tarafından onaylandı. Sermaye 157,5 milyon TL’den 700 milyon TL’ye yükselecek. Bedelsiz pay hak kullanım tarihi 30 Ekim 2025 olarak belirlendi.

TOASO: Şirketin, tamamına sahip olduğu Stellantis Otomotiv Pazarlama A.Ş. ile kolaylaştırılmış usulde birleşme işlemi SPK tarafından 23 Ekim 2025’te onaylandı. Birleşme sonrası sermaye yapısında değişiklik olmayacak.

GLCVY: Şirket, Fibabanka’nın 59,1 milyon TL anaparalı tahsili gecikmiş alacak portföyü ihalesini en yüksek teklifi vererek kazandı.

TTRAK (Negatif): Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisinin %11 gerisinde 284 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %77, çeyreksel bazda ise %22 azalış kaydetti.

- Şirket, 2025 beklentilerini aşağı yönlü revize etti. Türkiye traktör pazar büyüklüğü tahmini 40–46 bin adetten 38–42 bin adede, iç pazar satış beklentisi 18–22 bin adetten 15,5–17 bin adede düşürüldü. İhracat satış hedefi 10–12 bin adetle korunurken, yatırım harcaması beklentisi 75–100 milyon dolardan 75–90 milyon dolara indirildi.

Ekonomi ve Politika Haberleri

Reel kesim güven endeksi ekimde yükseldi

Arındırılmamış reel kesim güven endeksi (RKGE) ekimde 100,2’den 100,8’e çıkarken, mevsim etkilerinden arındırılmış endeks seviyesi ise 100,8’den 102’ye yükseldi. Bunun yanı sıra, kapasite kullanım oranı (KKO) ekim ayında %74’ten %74,2’ye, mevsimsel etkilerden arındırılmış KKO ise %73,8 seviyesinden %74’e yükseldi. RKGE’yi oluşturan alt kalemlere bakıldığında; firmaların mevcut mamul mal stokları, mevcut sipariş düzeyleri, önümüzdeki üç aya ilişkin istihdam ve üretim beklentileri, genel gidişat algısı, yatırım harcamaları ve ihracat siparişlerine dair değerlendirmeler endekse yukarı yönlü katkı verdi. Buna karşın, son üç aya ilişkin toplam sipariş miktarına yönelik değerlendirmelerdeki zayıflama endeksi sınırlı da olsa aşağı yönlü etkiledi. Bu görünüm, reel sektörün genel olarak önümüzdeki döneme daha iyimser baktığına, özellikle üretim ve istihdam beklentilerinde temkinli bir toparlanma sinyalinin öne çıktığına işaret ediyor. Son üç aya ilişkin değerlendirmeler, üretim hacmindeki artış eğiliminin güçlendiğine ve özellikle ihracat siparişlerinde toparlanmaya işaret ediyor. Mevcut siparişlerin mevsim normallerine yaklaşması ve stok seviyelerinin gerilemesi, iç talepteki yavaşlamanın kısmen dengelendiğini gösteriyor. Buna karşılık, önümüzdeki döneme ilişkin üretim ve sipariş beklentilerinde temkinli bir görünüm korunurken, yatırım harcamalarına yönelik artış beklentisinin güçlenmesi yatırım iştahında sınırlı bir toparlanmaya işaret ediyor.

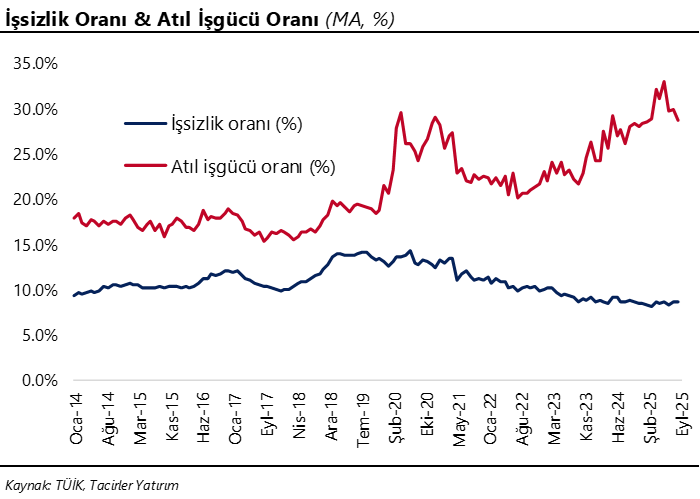

İşsizlik oranı eylülde %8,6’da sabit kaldı

Mevsim etkisinden arındırılmış işsizlik oranı eylül ayında %8,6 seviyesinde sabit kaldı. Bu dönemde işgücü 188.000 kişi azalarak 35,6 milyona inerken, işgücü içerisinde istihdam edilenlerin sayısı ise 200.000 kişilik düşüşle 32,5 milyon oldu. İşsiz kişi sayısı 12.000 kişi artarak 3,1 milyon olurken, İşgücüne katılım oranı ise %53,8’den %53,5’e indi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,8’den %28,6’ya indi. Atıl işgücü oranının detaylarına baktığımızda: Eylül ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,4’den %18’e inerken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,3 seviyesinden %20,5’e çıktı. Atıl işgücü oranındaki bu düşüşte, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranındaki gerileme etkili olmuş görünüyor. Ancak, geniş tanımlı işsizlik göstergesi olan atıl işgücü oranı eylülde gerilese de, hâlen %28’in üzerinde seyrederek istihdam piyasasında manşet verinin ima ettiğinden daha zayıf bir görünüme işaret ediyor. İstihdam sektörüne yönelik öncü göstergelerin de zayıf sinyaller üretmeye devam ettiği görülüyor. İmalat PMI verisinde istihdama ilişkin alt kalemler, Kapasite Kullanım Oranı ve önümüzdeki 12 aylık sürece ilişkin işsiz kişi sayısına yönelik beklentiler, yakın dönem işsizlik oranı ile ilgili olumsuz bir görünüm çiziyor.

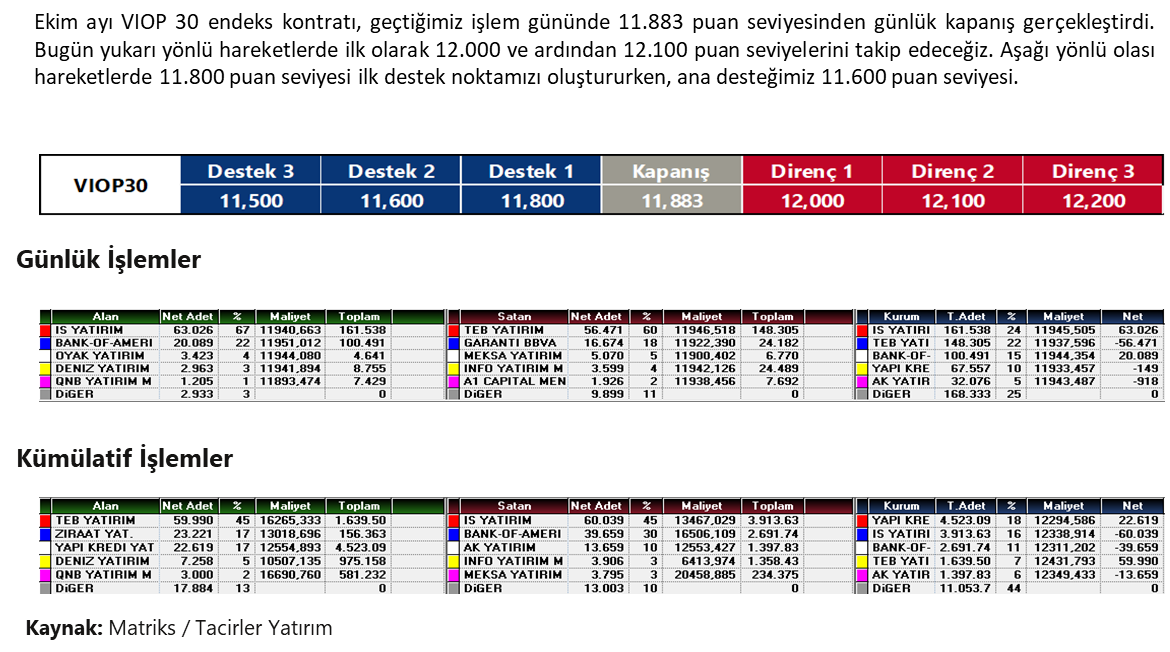

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

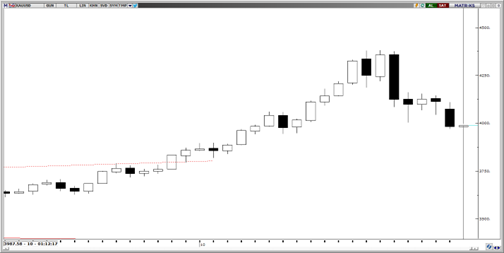

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

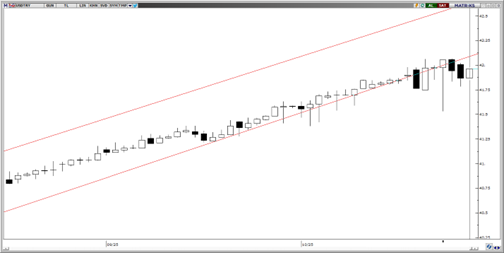

USD/TRY

USD/TRY’de yukarı yönlü trend korunuyor. Spot kur bu sabah 41,95 civarında; gün içi bant 41,87–41,98 aralığında izleniyor. İlk direnç 42,00/42,10, bunun üzerinde 42,30 bölgesi öne çıkıyor. Geri çekilmelerde ana destekler 41,60 ve daha aşağıda önceki taban 41,20. Kanal yapısı korundukça 41,20 altına sarkmaların sınırlı kalması beklenir.

EUR/USD

EUR/USD paritesi 1,166 civarında yatay–hafif pozitif seyrediyor; gün içi bant 1,16–1,17 aralığında. Kısa vadede 1,1730 bölgesi yön teyidi için kritik; üzerine kalıcılık sağlanırsa 1,1800 civarı orta vadeli direnç gündeme gelebilir. Aşağıda 1,1600 altındaki kapanışlar geri çekilme riskini öne çıkarabilir. Şimdilik 1,16–1,17 konsolidasyonu korunuyor.

XAU/USD

ABD-Çin görüşmeleri öncesinde “çerçeve anlaşma” yönlü haber akışı risk iştahını artırarak güvenli liman talebini zayıflattı; fiyat $4.00k/ons atlında; $3,970 civarında seyrediyor. Kısa vadede $4,050 ve $4,100 direnç; bu bölgenin üzerine yerleşme olmadıkça tepki sınırlı kalabilir. Aşağıda $3,970-3.960 destek; altında $3,950 ve $3,900 bölgeleri izlenebilir. Orta vadede merkez bankalarının rezerv çeşitlendirmesi ve ABD para politikası kaynaklı enflasyon endişeleri altın için destekleyici olmaya devam ediyor.

XAG/USD

Ons altınla birlikte gümüşte de düzeltme eğilimi sürüyor. Kısa vadede 47,00 destek olarak öne çıkıyor. Son aylarda dolar bazında yaklaşık %50 oranında gerçekleşen güçlü değer artışının ardından teknik göstergeler, olası kâr realizasyonlarının gündeme gelebileceğine işaret ediyor. Yukarı yönlü hareketlerin devamı halinde ise 48,70$ seviyesi ilk direnç bölgesi olarak öne çıkıyor.