27.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.93 MBGüne Başlarken

Günaydın. Küresel piyasalarda ABD – Çin müzakerelerinde “ön anlaşma” iyimserliği devam ediyor. Liderler düzeyindeki görüşmelerin ise Perşembe günü Güney Kore’de gerçekleşecek olan Asya – Pasifik Ekonomik İşbirliği Örgütü toplantılarında gerçekleşmesi bekleniyor. Cuma sabahı olduğu gibi, bu sabah da ABD ve Avrupa vadelileri ile Asya borsalarının tamamı alıcılı. Borsa İstanbul’da ise, Cuma günü CHP kurultay davasının “aktif husumet yokluğu ve davanın konusuz kaldığı gerekçesiyle reddine karar verilmesi” sonrasında 11.158’e kadar hızlı bir tırmanış yaşanmasına rağmen kapanış 10.941 seviyesinden gerçekleşti. BIST 100 Endeksi %3.14 yükselişle günü tamamlarken endekse en fazla pozitif katkı sağlayan ilk beş şirket BIMAS, ISCTR, THYAO, YKBNK, KCHOL oldu. Geçtiğimiz hafta genelinde para girişleri ile öne çıkan şirketler ise ISCTR, YKBNK, TUPRS, TCELL, KRDMD, TAVHL ve KCHOL oldu. Bu sabaha baktığımızda, küresel borsalarda devam eden güçlü görünüme karşın, hafta sonu İBB Başkanı Ekrem İmamoğlu ve bazı isimler için casusluk soruşturması kapsamında tutuklama kararı alınmasının Borsa İstanbul’u sınırlayacağını düşünüyoruz. BIST 100 endeksinde 10.700 ilk destek, 11.150 ise ilk direnç olarak izlenebilir. Günün ajandasında içeride reel sektör güveni, kapasite kullanımı ve işsizlik oranı izlenecek. Dışarıda ise Avrupa’da 1 ve 3 yıllık enflasyon beklentileri, ABD’de dayanıklı mal siparişleri (hükümetin kapalılığı nedeniyle açıklanmayabilir) ve Dallas Fed imalat endeksi takip edilecek. Türkiye 5 yıl vadeli CDS primleri Cuma günü 250 – 252 baz puana kadar hızlı bir gerileme göstermişti. Bu sabah da güne 252 baz puandan başlıyor.

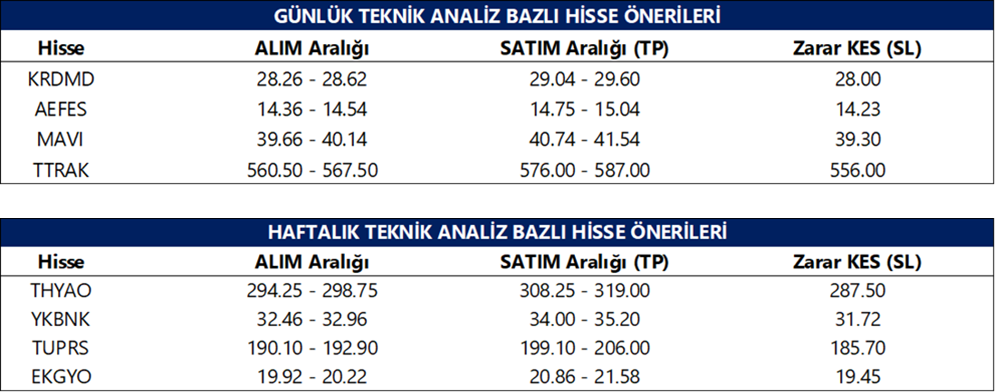

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AFYON: Şirket, 3Ç25 finansal sonuçlarını 78 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %106 artış kaydederken, şirket bir önceki çeyrekte 107 milyon TL net zarar açıklamıştı.

ALARK: Şirketin Alarko Carrier’daki %10 payının borsada satışı için hazırlanan pay satış bilgi formu, SPK tarafından onaylandı.

ALCAR: Şirket, 3Ç25 finansal sonuçlarını 72 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 3 milyon TL net, bir önceki çeyrekte ise 61 milyon TL net zarar açıklamıştı.

ALCTL: Şirket, 3Ç25 finansal sonuçlarını 17 milyon TL net kar ile açıkladı. Şirketin karlılığı yıllık %88 azalırken, bir önceki çeyrekte 198 milyon TL net zarar açıklanmıştı.

ANSGR: Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisine paralel olarak 3.427 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %40, çeyreksel bazda ise %16 artış kaydetti.

ARCLK (Nötr): Şirket, 3Ç25 sonuçlarını 2.055 milyon TL net zarar ile açıkladı. Açıklanan zarar, piyasa beklentisi olan -1.100 milyon TL’nin ve kurum beklentimiz olan -1.432 milyon TL’nin üzerinde gerçekleşti. Şirket geçen yılın aynı döneminde 5.592 milyon TL zarar açıklamıştı. Net satışlar yıllık %11 düşüşle< 124.446 milyon TL seviyesinde oluştu ve 125.171 milyon TL olan piyasa beklentisiyle uyumlu gerçekleşti. FAVÖK, geçen yılın aynı dönemine göre %39 artışla 8.577 milyon TL’ye ulaştı ve 8.808 milyon TL’lik piyasa beklentisine paralel gerçekleşti. FAVÖK marjı ise yıllık 249 baz puan artışla %6,9 seviyesine yükselerek operasyonel tarafta iyileşmeye işaret etti.

- Şirket, 3Ç25 finansallarının ardından 2025 geneli beklentilerini aşağı yönlü revize etti. Türkiye satışlarında %5 daralma (önceki: yatay), uluslararası pazarlarda %5–10 büyüme (önceki: %15) öngörülü”yor. FAVÖK marjı %6–6,5 (önceki: %6,5), yatırımlar 250 milyon euro (önceki: 300 milyon euro) seviyesinde bekleniyor. Net işletme sermayesinin satışlara oranı ise %20–22 (önceki: <%20) olarak yukarı yönlü güncellendi.

AYDEM: Şirketin 300 MWm kapasiteli Atlantis 1 Depolamalı GES projesi için ÇED olumlu kararı alındı. Proje, 200 MWh depolama tesisiyle birlikte yılda yaklaşık 450 milyon kWh elektrik üretecek.

BIOEN: Bağlı ortaklık Ulubey Elektrik ile Enerji İşçileri Sendikası arasında 3 yıl süreli toplu iş sözleşmesi imzalandı.

CLEBI: Şirketin bağlı ortaklığı Çelebi Cargo, Kenya merkezli Transglobal Cargo Centre Ltd’nin tamamını 40,1 milyon USD (34,5 milyon euro) bedelle satın almak için bağlayıcı hisse alım sözleşmesi imzaladı. İşlemin gerekli onayların ardından 31 Ocak 2026’ya kadar tamamlanması planlanıyor.

GESAN: Şirket, Konya Büyükşehir Belediyesi ile 29,6 milyon USD tutarındaki Güneş Enerjisi Santrali (GES) projesi sözleşmesini imzaladı. Proje, IBRD finansmanıyla yürütülecek. Ekipman tedariki bağlı ortaklıklar Europower Enerji ve Peak PV Solar’dan sağlanacak olup, bu kapsamda yaklaşık 17,9 milyon USD’lik sipariş verilecek. Yeni anlaşmayla birlikte şirketin toplam iş hacmi 500 milyon USD’nin, Europower Enerji’nin ise 150 milyon USD’nin üzerine çıktı.

HDFGS: Şirket, 3Ç25 finansal sonuçlarını pozitif finansman gelirinin de katkısıyla 332 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 289 milyon TL, bir önceki çeyrekte ise 108 milyon TL net zarar açıklamıştı.

HRKET: Şirket, Abu Dabi’deki petrol ve doğalgaz projesi kapsamında 600 tonluk ekipman taşımacılığı için 2 milyon USD tutarında sözleşme imzaladı.

KOCMT: Şirket, Osmaniye tesisinin modernizasyonu kapsamında Çin merkezli Harbin GuangWang Electromechanical ile 3,5 milyon USD tutarında sürekli döküm makinesi alım sözleşmesi imzaladı.

KOTON: Koton, Körfez/GCC (Gulf Cooperation Council) Bölgesi'ndeki stratejik genişleme planı kapsamında Suudi Arabistan Cidde'deki Jeddah Park Alışveriş Merkezi ile Riyad'daki Riyadh View Mall'da yeni kurumsal mağazalarını açtığını, Suudi Arabistan'ın yanı sıra, Birleşik Arap Emirlikleri, Bahreyn ve Umman'da açılmış kurumsal mağazalar ile şirketin GCC Bölgesi'ndeki varlığını dört ülke ile devam ettirmekte olduğunu açıkladı.

KOZAL: Şirket, Beşiktaş Bebek’teki gayrimenkul satışına ilişkin tapu devir işlemlerinin tamamlandığını ve ödemenin tahsil edildiğini açıkladı.

RALYH: Şirket, bağlı ortaklığı Astral Yenilenebilir Enerji’ye Tera Yatırım’ın ortak olması ve taraflar arasında stratejik iş birliği oluşturulması amacıyla niyet protokolü imzaladı.

SMART: Şirket ile Total Specific Solutions (TSS) arasında Kasım 2023’te başlatılan yatırım görüşmeleri olumlu sonuçlanmadı. Görüşmelere ilişkin gizlilik sözleşmesi sona erdi.

SMRTG: Niğde Bor GES’in 39,35 MWe’lik kısmı daha devreye alındı. Böylece toplam aktif kapasite 93,01 MWe’ye (projenin %93’ü) ulaştı.

SUNTK: QNB Portföy’ün yönettiği Solaris Serbest Özel Fon 4,7 milyon adet SUNTK payı aldı. Bu alımla birlikte fonların şirketteki payı %4,78’den %5,76’ya yükseldi.

TCKRC: Şirket, REC Uluslararası İnşaat ile Kuzey Marmara Otoyolu Nakkaş–Başakşehir kesimi kapsamında 4,35 milyon USD tutarında otokorkuluk temin ve montaj sözleşmesi imzaladı.

TKNSA: Şirket, 7 milyar TL’ye kadar borçlanma aracı ihracı için SPK’ya başvurdu. İhraç, yurt içinde nitelikli yatırımcılara veya tahsisli satış yöntemiyle gerçekleştirilecek.

VAKFN: Şirket, 3Ç25 finansal sonuçlarını 334 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %42 azalış, çeyreksel bazda ise %28 artış kaydetti.

Ekonomi ve Politika Haberleri

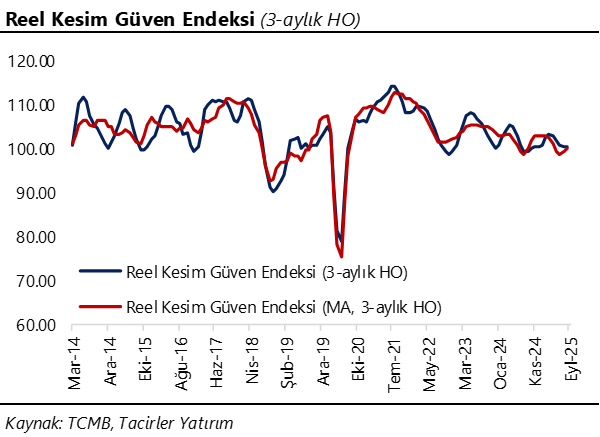

Saat 10:00’da ekim reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak

Arındırılmamış reel kesim güven endeksi (RKGE) eylül ayında 100,6 seviyesinden 100,2’ye gerilerken, mevsim etkilerinden arındırılmış endeks seviyesi ise 100,6’dan 100,8’e yükseldi. Böylelikle, yılın ikinci çeyreğinde ortalama 101,6 seviyesinde oluşan arındırılmamış RKGE seviyesi, ikinci çeyrekte 100,3’e geriledi. Bunun yanı sıra, kapasite kullanım oranı (KKO) eylül ayında %73,5’ten %74’e, mevsimsel etkilerden arındırılmış KKO ise %73,6 seviyesinden %73,8’e yükseldi. İkinci çeyrekte elde edilen güçlü büyümenin ardından öncü göstergeler, yılın üçüncü çeyreğinde ekonomik faaliyette yavaşlama sinyalleri veriyor. Sanayi sektörü aktivitesinde ikinci çeyrekte görülen hızlı yükselişte (%6,1), düşük baz etkisi belirleyici oldu. Bu etkinin üçüncü çeyrek itibariyle hafiflemesini ve sanayi sektöründeki zayıf eğilimin daha belirgin olmasını bekliyoruz. 2025 yıl sonu büyüme tahminimizi, güçlü gelen ikinci çeyrek büyüme verileri ve TÜİK’in Ulusal Hesaplar Sistemi’nde gerçekleştiği ana revizyon sonrasında %3,1 seviyesinden %3,4’e revize ettik.

Saat 10:00’da eylül işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı ağustos ayında %8,1’den %8,5’e çıktı. Bu dönemde işgücü 376.000 kişi artarak 35,9 milyona çıkarken, işgücü içerisinde istihdam edilenlerin sayısı ise 208.000 kişilik artışla 32,8 milyon oldu. İşsiz kişi sayısı ise 168.000 kişi artarak 3 milyonu aştı. İşgücüne katılım oranı ise %53,4’ten %54’e çıktı. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,6’dan %29,7’ye çıktı. Atıl işgücü oranının detaylarına baktığımızda: Ağustos ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,1’den %19,3’e, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,9’dan %20,2’ye çıktı. Atıl işgücü oranının yüksek seviyelerde kalmayı sürdürmesi, istihdam piyasasında manşet verinin ima ettiğinden daha zayıf bir görünüme işaret ediyor. Zamana bağlı eksik istihdam ve potansiyel işgücü göstergelerinin yüksek seviyelerini koruması, atıl işgücü oranının önümüzdeki dönemde de yüksek seyretmesine neden olabilir.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

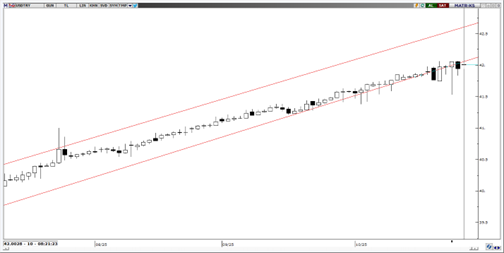

USD/TRY

USD/TRY paritesinde gözlenen yükseliş eğilimi, günlük grafikteki pozitif kanal formasyonu ile uyumlu bir tablo ortaya koyuyor. Teknik açıdan değerlendirildiğinde, kısa vadeli fiyat hareketlerinin 41,20–42 bandında yoğunlaştığı, genel trendin kademeli biçimde yukarı yönlü ivmesini koruduğu ve 41,20 seviyesinin altına yaşanabilecek olası geri çekilmelerin sınırlı olasılık kapsamında değerlendirildiği görülüyor. Destek seviyeleri olarak 41,40 ve 41,20 seviyeleri takip edilebilir.

EUR/USD

EUR/USD paritesi 1,16 destek seviyesi etrafında yatay bir konsolidasyon görünümü sergiliyor. Teknik açıdan 1,1730 seviyesi kısa vadede yön tayin edici bir eşik konumunda bulunurken, bu seviyenin üzerinde kalıcılık sağlanmadığı sürece yukarı yönlü hareketlerin sınırlı kalması bekleniyor. 1,1730 seviyesinin aşılması durumunda 1,18 bölgesi orta vadeli direnç olarak öne çıkabilir. Buna karşın, 1,16 seviyesinin altındaki olası kapanışlar satış baskısını artırarak 1,1530 destek seviyesine doğru geri çekilme riskini gündeme getirebilir. 1,1530 ve 1,1465 destek; 1,1740 ve 1,1780 direnç olarak takip edilebilir.

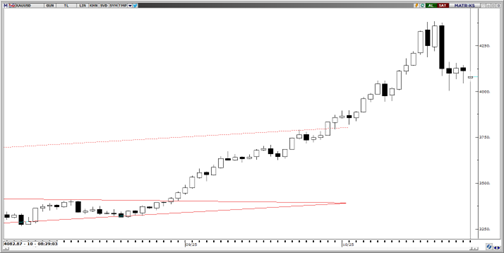

XAU/USD

Ons altında Bu hafta gerçekleşmesi beklenen ABD-Çin görüşmesi öncesinde, ticaret anlaşmasına yönelik ilerleme haberleri güvenli liman talebini azaltarak ons altın üzerinde satış baskısı yarattı. Teknik görünümde, olası geri çekilmelerde 4.100$, 4.050$ ve 3.950$ seviyeleri kısa vadeli destek bölgeleri olarak izlenebilir. Merkez bankalarının rezervlerini altınla çeşitlendirme eğilimini sürdürmesi ve ABD’deki para politikasının enflasyonist etkilerine yönelik endişeler, ons altın fiyatlamalarını destekleyen temel faktörler arasında yer alıyor.

XAG/USD

Ons altınla birlikte gümüşte de geri çekilme hareketleri görüldü. Ons gümüşte 47,50$ seviyesi kısa vadeli destek alanı olarak önemini koruyor. Son aylarda dolar bazında yaklaşık %50 oranında gerçekleşen güçlü değer artışının ardından teknik göstergeler, olası kâr realizasyonlarının hızlı şekilde gündeme gelebileceğine işaret ediyor. Yukarı yönlü hareketlerin devamı halinde ise 50,40$ seviyesi ilk direnç bölgesi olarak öne çıkıyor.

{kind=link}

{kind=link}