{kind=link}

{kind=link}

24.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.01 MBGüne Başlarken

Günaydın. ABD - Çin görüşmesinin 30 Ekim'de gerçekleşeceğinin bildirilmesi ve açıklanan bazı finansalların olumlu tarafta yer alması küresel borsalara alım getiriyor. Bu sabah ABD ve Avrupa vadelileri ve Asya borsalarının tamamı alıcılı. Borsa İstanbul'da dün 10.600 üzerine bir yönelim izledik. PPK’dan 100 baz puanlık faiz indirim kararı geldi, beklentiler dahilinde bir karar olduğunu söyleyebiliriz. Karar metninde ise enflasyon görünümündeki bozulma ve dezenflasyon sürecindeki yavaşlamaya önemli vurgular vardı, buna rağmen mevcut politika faizi (%39,50) ve yıllık bileşik karşılığı (%48,4) hala yüksek bir reel pozitif faizi işaret ediyor. Bu nedenle de TCMB’nin ilerleyen toplantılarda da faiz indirimi için alanı olduğunu düşünüyoruz ve Aralık ayındaki toplantıda 100 baz puanlık bir indirim daha bekliyoruz. BIST’te teknik seviyeler itibariyle 10.600 / 10.700 direnç bölgesi içinde dünü tamamladık, bugün CHP Kurultay Davasına ilişkin haber akışı takip edilecektir. 10.700 üzerinde 11.000 civarında hızlı bir yönelim görebiliriz, olası bir satış durumunda ise 10.200 / 10.300 bölgesi halen önemli destek alanı olarak takip edilebilir. Dün endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, BIMAS, TOASO, AKBNK, SASA olurken, son bir haftada devam eden para girişleri ile öne çıkan şirketler TUPRS, TOASO, VAKBN ve KRDMD oldu. Günün ajandasında Avrupa ve ABD PMI verileri öne çıkıyor. ABD’de ayrıca TÜFE verilerinin ertelenmiş takvimi ile açıklanması bekleniyor. Türkiye 5 yıl vadeli CDS primleri bu sabah yatay ve 267 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

EBEBK: Ebebek, 3Ç25’te 6,9 milyar TL ciro, 981 milyon TL FAVÖK ve 113 milyon TL net kar açıkladı. Hem brüt kar, hem de operasyonel karlılık marjları yıllık ve çeyreklik bazda geriledi. Burada operasyonel giderler baskı unsuru oldu.

ENKAI: Enka İnşaat, dolaylı olarak tamamına sahip olunan bağlı ortaklık ENKA UK Properties’in, Birleşik Krallık'ta bulunan yaklaşık 18.000 m2 alanındaki Park House ofis binasını yaklaşık 186 milyon sterlin karşılığında satın aldığını açıkladı.

MAVI: Mavi Giyim, 38,75 TL fiyattan 250 bin adet pay geri alımı gerçekleştirdi; geri alınan payların sermayeye oranı yaklaşık %1,18’e yükseldi.

KONKA: Şirket bugün, %200 oranındaki bedelsiz sermaye artırımıyla sermayesini 130 milyon TL’den 390 milyon TL’ye çıkaracak.

THYAO: Şirket Yönetim Kurulu Başkanı, Boeing ile yürütülen uçak alım görüşmelerine ilişkin açıklamalarda bulundu. Buna göre,

- Dar gövdeli uçak (Boeing 737 MAX) anlaşmasının henüz tamamlanmadığını, ancak son aşamalara yaklaşıldığını ifade etti. Ayrıca, CFM ile motor fiyatları konusunda nihai mutabakata varılması halinde anlaşmanın kısa sürede imzalanabileceğini belirtildi.

- 787 modeline ilişkin 50 adetlik kesin siparişin imzalandığını ve 25 adetlik opsiyonun da bulunduğunu açıklandı. Dar gövdeli uçaklarda ise toplam 150+75, yani 225 uçaklık bir sipariş paketinin gündemde olduğunu ifade edildi.

TAVHL (Pozitif): Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisi hem kurum beklentimiz hem de piyasa beklentisi olan 5.043 milyon TL’nin %18 üzerinde 5.954 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %56’lık iyileşme kaydederken, bir önceki çeyrekte oluşan 192 milyon TL’lik net zararın ardından net kara dönülmüş oldu.

TATGD: Şirket, 3Ç25 finansal sonuçlarını 48 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 133, bir önceki çeyrekte ise 10 milyon TL net zarar açıklamıştı.

ENKAI: Şirketin bağlı ortaklığı ENKA UK Properties, Birleşik Krallık’ta bulunan 18 bin metrekarelik Park House ofis binasını 186 milyon GBP bedelle satın aldı.

ASELS: Şirket, ihracat odaklı büyüme stratejisi kapsamında Umman merkezli Sinan Advanced Industries ile ortak girişim şirketi kurulması için anlaşma imzaladı.

BRYAT: Şirket, Borusan Tedarik Zinciri Çözümleri ve Teknoloji’deki %30,53 payının CEVA Lojistik’e satışına ilişkin süreçte, rekabet otoritesinden onay alındığını duyurdu. İşlemin yaklaşık 134 milyon USD bedelle tamamlanması bekleniyor.

HEKTS: Şirketin bağlı ortaklığı Hektaş Asia’nın yatırımları kapsamında Uzbek-Oman Investment Company ile ortaklık görüşmeleri başlatıldı.

MIATK: Şirket bağlı ortaklığı Tripy Mobility, PTT Bilgi Teknolojileri ile gizlilik sözleşmesi imzaladı. Taraflar, akıllı şehir, dijital altyapı ve mobilite çözümlerinde ortak projeler geliştirmeyi hedefliyor.

GOKNR: Şirket, Afyon Dinar kampüsünde saatte 20–25 ton kapasiteli meyve paketleme hattı ile 3.000 tonluk soğuk hava deposu yatırımlarını tamamladı. 75,3 milyon TL’lik hat ve 16,3 milyon TL’lik depo yatırımı tamamen özkaynaklarla finanse edildi.

TSKB: Banka, BNP Paribas, Standard Chartered ve ING Bank ile 300 milyon euro tutarında, IBRD (Dünya Bankası) kısmi garantili kredi sözleşmesi imzaladı. Kredi, Hazine ve Maliye Bakanlığı kontrgarantisi altında olup, iklim değişikliğine uyum ve dirençlilik yatırımlarının finansmanında kullanılacak.

KOZAL: Şirket, Ankara 24. Ağır Ceza Mahkemesi’nde görülen davada, sanıklar hakkındaki yakalama ve tutuklama kararlarının devamına hükmedilirken duruşma 9 Nisan 2026 tarihine ertelendiğini duyurdu.

FORTE: Şirketin bağlı ortaklığı Milsoft, Milli Savunma Bakanlığı tarafından düzenlenen ihalede 500 milyon TL bedelli Hava Kuvvetleri Bilgi Sistemleri bakım ve onarım sözleşmesi için en iyi teklifi vererek birinci oldu.

GESAN: Şirket, Konya Büyükşehir Belediyesi’nin GES projesi ihalesini 29,6 milyon USD bedelle kazandı. Sözleşme bugün imzalanacak.

KMPUR: Şirketin Turquality Programı kapsamındaki gelişim yol haritası T.C. Ticaret Bakanlığı tarafından onaylandı. KMPUR, program kapsamında yapılan harcamalarını artık sistem üzerinden onaya sunabilecek.

ALVES: Şirket gerçek kişi ortağı şirket sermayesinin %6’sına tekabül eden 9,6 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

ZOREN: Şirketin bağlı ortaklığı Zorlu Doğal, Denizli’deki 15 MW’lık Kızıldere-1 JES’e entegre 0,99 MW’lık GES yatırımını tamamladı. Santral, Bakanlık kabulünün ardından dün itibarıyla ticari elektrik satışına başladı.

SEYKM: Şirket aleyhine görülen marka ihlali davasında mahkeme, davacının taleplerini kısmen kabul etti. Toplamda yaklaşık 7,4 milyon TL tutarında maddi ve manevi tazminatın faiziyle ödenmesine hükmedildi. Şirket, gerekçeli karar sonrası istinaf başvurusu yapacağını açıkladı.

HDFGS: Şirket, Skyalp Finansal Teknolojiler’deki %11,23 payını 147,2 milyon TL bedelle grup şirketi Hedef Portföy’ün fonuna sattı.

ALKLC: Şirket, laktozsuz kefir ürününün satışını artırmak amacıyla 13 binin üzerinde şubesi bulunan ulusal bir market zinciriyle anlaşma yaptı. Ürün, Türkiye genelinde satışa sunulacak.

GUNDG: Şirketin Yönetim Kurulu Başkanı, şirket sermayesinin %20’sine tekabül eden 7,8 milyon adet payını 90 TL fiyattan sattı. İşlem sonrası şirketteki pay oranı %74,36’dan %54,36’ya geriledi.

AKBNK (Pozitif): Banka, 3Ç25 finansal sonuçlarını piyasa beklentisinin %4 üzerinde 14.1 miyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %56, çeyreksel olarak %26 artış kaydetti.

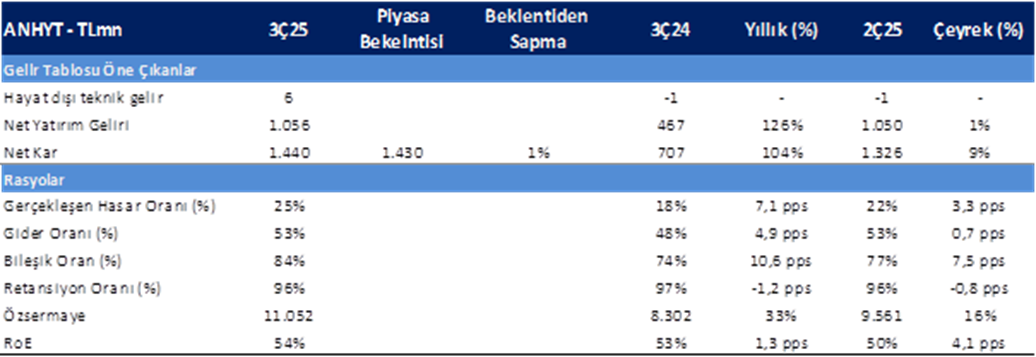

ANHYT (Pozitif): Şirket, 3Ç25 finansal sonuçlarını piyasa beklentisi paralelinde 1.4 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %109, çeyreksel olarak %9 artış kaydetti.

Ekonomi ve Politika Haberleri

PPK, politika faizini 100 baz puan indirerek %39,5’e çekti

Para Politikası Kurulu, politika faizini 100 baz puan indirerek %40,5’ten %39,5 seviyesine çekti. Kurum olarak baz senaryomuz politika faizinde 150 baz puanlık bir indirim yönündeyken, daha sınırlı bir faiz indirimi olasılığını da göz ardı etmemekteydik. Detayları incelediğimizde, ekim ayı PPK metninin eylül ayına kıyasla belirgin biçimde daha temkinli bir ton benimsediğini görmekteyiz. Metinde, eylül ayında enflasyonun ana eğiliminin yükseldiği açıkça belirtilirken, özellikle gıda fiyatları ve beklenti kanalı üzerinden artan risklere dikkat çekilmiş. Bu ifade değişikliği, fiyatlama davranışlarındaki bozulma riskinin artık daha yakından izlendiğini gösteriyor. Ayrıca, önceki ayki metinde yer alan Orta Vadeli Program’a yapılan atfın çıkarılmış olması ise metnin daha bağımsız ve teknik bir çerçeveye oturduğunu düşündürüyor. Genel olarak metin, sıkı para politikasının korunacağı, ancak bundan sonraki adımların daha yavaş ve veri odaklı ilerleyeceği yönünde bir iletişim veriyor. Bu açıdan, yıl sonuna ilişkin %37,5 seviyesinde bulunan politika faizi tahminimize yönelik yukarı yönlü risklerin artmış olduğunu değerlendiriyoruz. Bu açıdan aralık ayında da 100 baz puanlık indirim ile yılı %38,5 seviyesinde bir politika faizi ile tamamlamamız mümkün görünüyor. Bu noktada, 11 Aralık’ta gerçekleşecek olan yılın son PPK toplantısı öncesinde, ekim ve kasım aylarına ilişkin TÜFE gerçekleşmeleri politika faizi tahminleri açısından belirleyici olacak. Ekim ayı PPK kararının ardından, 3 Kasım Pazartesi günü açıklanacak olan ekim ayı TÜFE verileri piyasalar tarafından yakından izlenecek. Ekim ayı aylık TÜFE artışını %2,71 seviyesinde hesaplıyoruz. Beklentimize paralel bir aylık artış, yıllık TÜFE’de %33,3 seviyesinden %33,1’e sınırlı bir düşüş yaratacak. 2025 yıl sonu TÜFE tahminimizi yakın dönemde %29,7’den %31,5’e revize ettiğimizi hatırlatmak isteriz. 2026 yıl sonu için ise TÜFE tahminimiz %23, politika faizi tahminimiz %28 seviyesinde. Ekim TÜFE verilerinin ardından ise gözler, 7 Kasım’da düzenlenecek olan Enflasyon Raporu sunumuna çevrilecek. Sunumda, bu yıl sonuna ilişkin %25 - %29 aralığında bulunan enflasyon tahmin bandında yukarı yönlü revizyon bekliyoruz. Gerçekleşmelerin %13 - %16 aralığında bulunan 2026 yıl sonu enflasyon tahmin bandına yansıyıp yansımayacağı ise, gelecek yıla ilişkin para politikası tahminleri açısından önemli olacak.

Cep telefonları ve tütün ürünlerinde ÖTV düzenlemesi

Resmî Gazete’de yayımlanan kararda, tütün ürünleri ve cep telefonlarına yönelik Özel Tüketim Vergisi (ÖTV) düzenlemesine gidildi. Sigaralar ve puro gibi tütün içeren ürünlere uygulanan ÖTV oranı %50’den %45’e düşürülürken, asgari maktu vergi tutarı %6,9 azalışla 1,9750 TL’ye, maktu vergi tutarı ise %31,7 artışla 16,00 TL’ye yükseltildi. Nispi vergi oranındaki düşüşe rağmen, maktu vergi artışının tütün ürünleri fiyatları üzerinde ılımlı bir yukarı yönlü baskı yaratması beklenebilir. Cep telefonlarında ise ÖTV matrah dilimleri yeniden belirlendi. Buna göre 4.500 TL altı cihazlarda oran %25, 4.500–9.000 TL arası cihazlarda %40, 9.000 TL üzeri cihazlarda ise %50 olarak düzenlendi. Tütün ve cep telefonu vergilerindeki bu değişikliklerin, manşet TÜFE üzerinde yaklaşık 0,2 – 0,25 yüzden puanlık tek seferlik etki yaratmasını bekliyoruz.

Yabancı akımları sınırlı kalırken, brüt rezervlerde artış sürdü

10 – 17 Ekim haftasında yabancı yatırımcılar hisse senedi piyasasında 178 milyon dolarlık net satış gerçekleştirirken, tahvil piyasasında ise (repo işlemleri hariç) 151,1 milyon dolar tutarında net yabancı girişi yaşandı. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,7 seviyesinden %6,6 seviyesine geriledi. Yılbaşından bu yana bakıldığında yabancı yatırımcıların hisse senedi piyasasındaki pozisyonları 1,4 milyar dolarlık net girişe işaret ederken, bono piyasasında da repo işlemleri hariç toplam 1 milyar dolarlık bir yabancı alımı izleniyor. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,2 miyar dolar artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,3 milyar dolar yükseldi. 10 – 17 Ekim haftasında TCMB net döviz rezervi 398 milyon dolarlık sınırlı bir artışla 79,5 milyar dolar olurken, brüt döviz rezervi ise 8,7 milyar dolarlık güçlü bir yükseliş kaydederek 198,5 milyar dolara tırmandı ve rekor tazeledi. Swap hariç net rezerv ise 1,5 milyar dolar artışla 63,2 milyar dolar oldu.

Tüketici güven endeksi ekimde 83,6’ya geriledi

Tüketici güven endeksi ekimde 83,9’dan 83,6’ya geriledi. Ekim verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks ekimde 67,8’den 67,7’e sınırlı bir gerileme gösterirken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 84’ten 84,2’ye hafif bir yükseliş kaydetti. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 78’den 78,6’ya çıkarken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 105,7’den 104’e geriledi. Nisan ayından bu yana 84 – 85 bandında görece yatay bir seyir izleyen ve 100 eşik değerin altında yer almakta olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USD/TRY paritesinde gözlenen yukarı yönlü eğilim, günlük periyottaki pozitif kanal yapısı ile paralel bir görünüm sergiliyor. Teknik açıdan bakıldığında, kısa vadeli fiyat hareketlerinin 41,20–42 aralığında yoğunlaştığı, genel trendin kademeli biçimde yukarı yönlü momentumunu sürdürdüğü ve 41,20 seviyesinin altına olabilecek olası geri çekilmelerin sınırlı bir olasılık olarak değerlendirildiği izleniyor. Destek seviyeleri olarak 41,40 ve 41,20 seviyeleri takip edilebilir.

EUR/USD

EUR/USD paritesi 1,16 destek seviyesinde yatay bir konsolidasyon süreci izliyor. Teknik görünümde 1,1730 seviyesi kısa vadede yön belirleyici bir eşik olarak öne çıkarken, bu seviyenin üzerinde kalıcılık sağlanmadığı sürece yukarı yönlü hareketlerin sınırlı kalması bekleniyor. 1,1730 seviyesinin aşılması halinde 1,18 bölgesi orta vadeli direnç olarak gündeme gelebilir. Buna karşılık, 1,16 seviyesinin altındaki kapanışlar satış baskısını artırarak 1,1530 destek seviyesine doğru geri çekilme riskini yükseltebilir. 1,1530 ve 1,1465 destek; 1,1740 ve 1,1780 direnç olarak takip edilebilir.

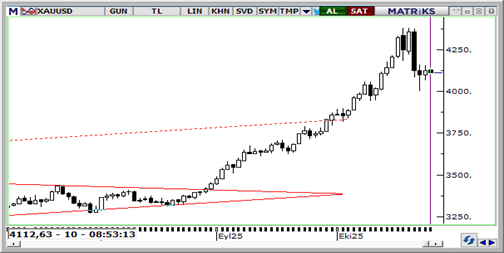

XAU/USD

ABD – Çin görüşmelerine yönelik beklentiler ve ons altında son dönemde gözlenen kâr realizasyonlarına rağmen, fiyatların 4.000$ seviyesi üzerindeki yükseliş trendini koruduğu izleniyor. Teknik görünüm açısından, olası geri çekilmelerde 4.100$, 4.050$ ve 3.950$ seviyeleri kısa vadeli destek bölgeleri olarak takip edilebilir. Merkez bankalarının rezervlerini altınla çeşitlendirmeyi sürdürmesi ve ABD’deki para politikalarının enflasyonist etkilerine ilişkin endişeler, ons altın fiyatlamalarını destekleyen temel unsurlar arasında öne çıkıyor.

XAG/USD

Ons altınla birlikte gümüşte de sert satış hareketleri izlendi. Ons gümüş tarafında 47,50$ seviyesi kısa vadeli destek konumunu korurken, son aylarda dolar bazında yaklaşık %50’lik güçlü bir değer artışı sonrası teknik göstergeler, olası kâr realizasyonlarının hızlı bir şekilde gerçekleşebileceğine işaret ediyor. Yukarı yönlü hareketlerde ise 50,40$ seviyesi ilk direnç noktası olarak takip edilebilir.